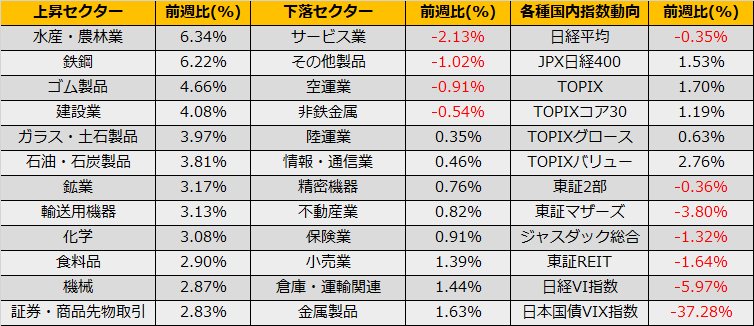

3月第第2週の株式市場は、NYダウ+4.07%、日経平均+2.96%と続伸、NASDAQも+3.09%の上昇となりました。米国債金利は、3/12の夜間に上昇、再度1.6%を突破し、1.62%まで上昇しています。

週明けは3/17FOMC(日本時間3/18 03:00発表)、3/19日銀会合とビッグイベントがあります。日銀に関しては、当座預金に対するマイナス金利の要件緩和など、今後の利下げに対する準備と思える報道がされている一方、雨宮理事など要人発言は長期金利の変動幅拡大を示唆しており、ETFの購入政策以外の変更にも注意が必要です。日米の金融政策の発表後の金利のトレンド変化には注意したいところです。

(毎日新聞)日銀、金利引き下げ時の対策明示へ ETF購入原則は削除の方向

https://mainichi.jp/articles/20210311/k00/00m/020/337000c

(スポットレポート)イールドカーブと株価の関係

https://kosei.co.jp/wordpress/?p=13540

市況関連データでは、裁定買残が急伸し1兆4111億円と売残の1兆2021億円を逆転、20年1月以来、1年2か月ぶりに買い越しとなりました。2月最終週に大幅な買い越しとなった個人投資家は3月第1週は141億円と小幅な売り越しに留まり、日銀の会合を前に、マーケットは楽観的なロングポジションが増えてきている様に思えます。

また、日経VI指数は▲4.60pt下落の22.01ptと、通常はイベント警戒で上昇するところが大幅下落となっており、会合後の下落リスクヘッジに【2035】日経平均VI先物指数 ETNがよさそうです。ただし、ETF購入政策変更が市場にショックをもたらしても、再来週には配当の再投資による買いが控えており、下落も一時的に終わると思われます。