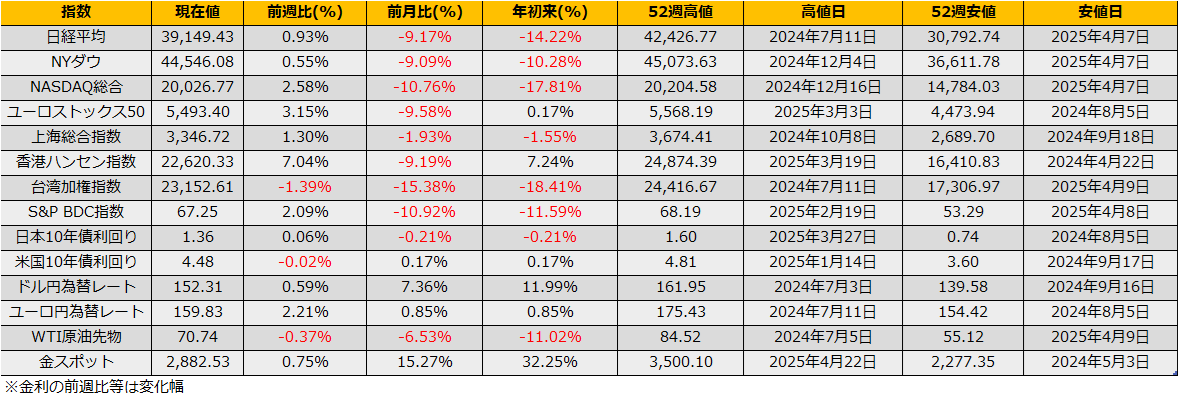

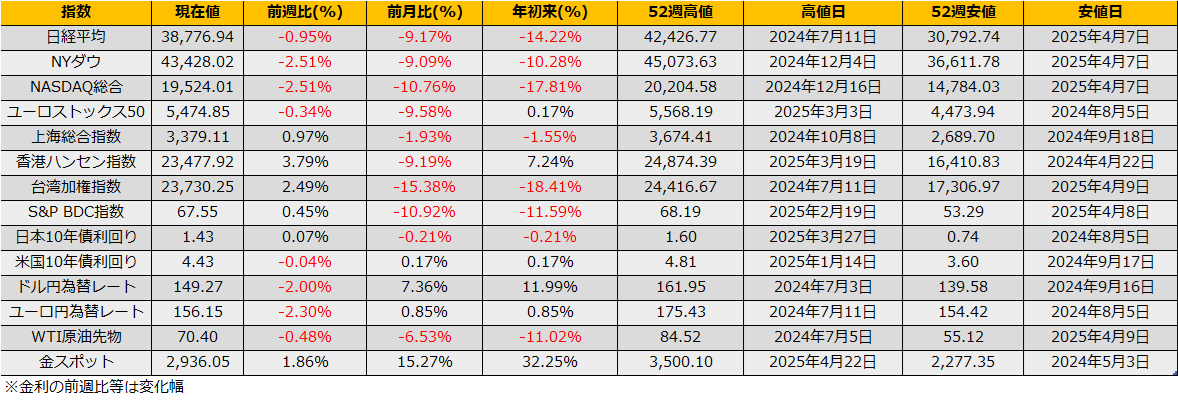

2月第3週の株式市場は、日経平均は▲0.95%、NYダウ▲2.51%と下落。ユーロストックス50も▲0.34%と7週ぶりの下落となりました。

ECB高官から、利下げの一時停止または終了について議論する必要との発言があり、ECBの今後の利下げ観測が後退、ドイツ金利が上昇し株安となりました。しかしながら、金曜日に市場予想よりも悪いミシガン消費者マインド指数が発表されると、米株安となる一方で、欧州株に買戻しの動きが出てきており、欧州↔米国で資金が右往左往している様相です。

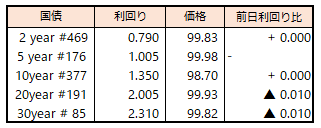

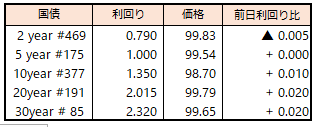

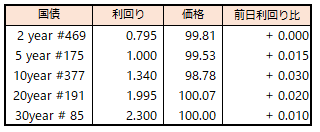

さて、そのグローバルな資金移動からスルーされている日本市場ですが、2/21に足元の長期金利の上昇を踏まえ、植田総裁から「長期金利が急激上昇すれば、機動的に国債買い入れ増額」との発言があり、債券先物は一時80銭の急騰、これまでの金融引締め一辺倒なマーケットの空気感がやや変わった印象があります。

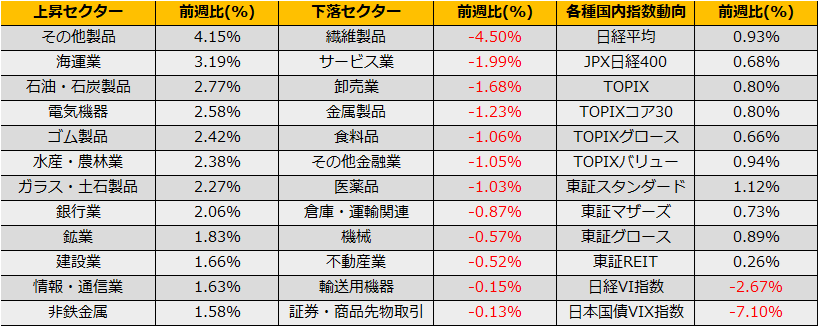

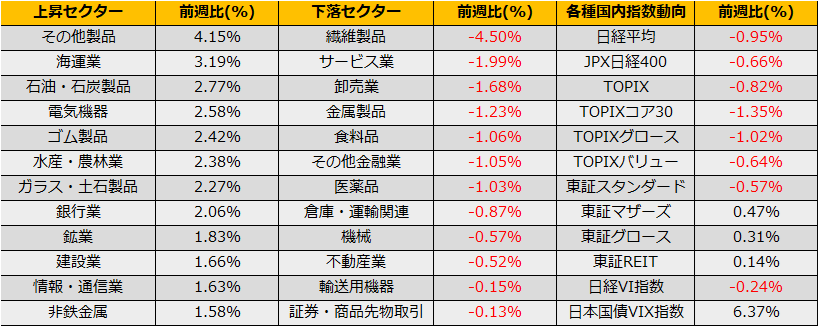

日経225は相変わらずボックス内ですが、上値が切り下がってきていました。セオリー通りならば、一度、下に抜けるパターンですが、植田総裁の発言がフォローとなって引き続き38500-39500レンジの中に収束しそうです。

NY時間の午後には”新”新型コロナウイルスの報道もあり米国株は下げ足を強め、NYダウは前日比748ドル康人なりました。リスクオフの流れの中、ドル円為替レートは前週比3円04銭円高の149円27銭となり年明け以降の円高傾向が強まっています。

コウモリから新型コロナに似た新たなウイルス検出、武漢の研究所発表 – Bloomberg

しかしながら、感染者が拡大しているニュースではなく、市場の反応は過剰反応にも思え、連休明けの日本市場では月曜NY市場で消化、落ち着いた後になると思われ、結局、上記のレンジの吸引力に負けるのではないでしょうか。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会