セミナー関連

セミナー関連

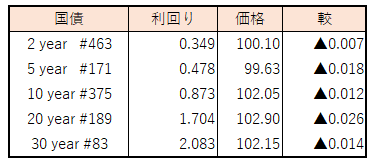

JGBトレーディングフロア(2024年10月24日)

債券相場は上昇。この日の20年国債入札が低調な結果となり、結果発表直後は売りが優勢になる場面もあったが、午後から米国の長期金利が時間外取引で低下してきたことや円相場の上昇を受けて中長期債中心に買われた。また週末行われる衆議院選の政局リスクも警戒され、売りポジションを閉じる動きも強まったとの見方。ただ自公の過半数割れが現実化した場合、金融緩和維持の要求が強まるのか、あるいは財政拡大へ舵を切るのかも不透明であり、今はそこまでの織り込みは進んでおらず、政治の混乱に対するリスクオフの動きが中心のようだ。そのため自公による政権が維持されれば、週明けは巻き戻しの可能性もあるとの声も聞かれた。

【メモ】

☆20年債入札(190回、CPN1.8%)落札結果

最低落札価格99円70銭(1.820%)、平均落札価格99円99銭(1.800%)、応札倍率3.04倍(前回3.47倍)、(事前予想価格99円95銭)

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会

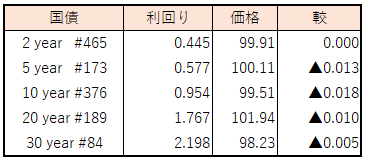

JGBトレーディングフロア(2024年9月24日)

債券相場は大幅高。日銀による早期の追加利上げ観測が薄れ、長期金利は1カ月超ぶりの水準に低下した。20日の植田総裁会見での発言に続き、この日の大阪経済4団体共催懇談会の講演でも追加利上げを急がない姿勢を示したことで買いが優勢となり、長期金利指標である新発10年債利回りは1カ月超ぶりの水準(0.805%)に低下した。またこの日の流動性供給入札の結果が堅調だったことも相場のプラス要因となったようだ。日銀は10月のサービス価格改定の影響や、また来年の春闘に関する情報を十分に得られるまでは、基本的にはハト派的なスタンスになるとの見方。

【メモ】

流動性供給入札(414回、残存期間1年超5年以下)落札結果

募入最大利回り較差 -0.041%、募入平均利回り較差-0.043%、応札倍率3.81倍(前回3.26倍)

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会

JGBトレーディングフロア(2024年9月20日)

債券相場は下落。日銀が会合後の声明文で消費についての判断を上方修正したことを受けて売りが優勢になった。また15時半からの植田総裁会見でタカ派的な発言をすることへの警戒感も強かった。秋にかけて賃金と物価の好循環が続くかどうかの材料が出そろうため、早ければ12月に利上げが行われる可能性があるとの声が聞かれた。その後、植田総裁会見では先行きに対して慎重なトーンだったことで、先物が夜間取引で買い戻され終値から40銭ほど上昇している(18:00現在)

【メモ】

☆植田総裁会見要旨(出所:Bloomberg)

<金融政策>

実質金利が極めて低いことを踏まえると、日銀の経済・物価見通しが実現していくとすれば、それに応じて政策金利を引き上げ、金融緩和度合いを調整していく / データがオントラックなら利上げということに変わりはない / 米経済をはじめ先行き不透明感が強く、市場も引き続き不安定な状況にあり、極めて高い緊張感を持って注視し、経済・物価の見通し実現の確度をしっかり見極めていく必要がある / 円安に伴う輸入物価の上振れリスクは相応に減少、政策判断に時間的な余裕がある / 米国をはじめ海外経済の先行きを巡る不透明感が昨今の金融市場動向の背景にある / 特定のスケジュール感を持って、ここまでにという予断は持たない / 米国のソフトランディングシナリオに近い状態が実現するのか、もう少し厳しめなのか、丁寧に見極めていきたい / 特定の会合について政策変更があるかないか事前に言うのは避けたい / 毎回の会合で、前回会合後に出たデータや情報に基づき、見通しの確度とリスクを判断して決定する姿勢に変わりはない

<物価情勢>

8月のCPIは少し前に見ていたより強め / コメや一部輸入財がこれまでの円安もあり値上がりしているが、こうした一時的要因は今後消えていくものがあり、物価に下落圧力を加える / 一方で、サービス価格の一部に賃金上昇を転嫁する動きも見られ、これらは引き続き物価に上方圧力を加える

<今後の注目点>

賃金上昇が秋以降も続くか、最低賃金引き上げの影響が出てくるか、サービス価格への転嫁が続くか、来春闘に向けた動きに加え、サービス価格を決める大きな要因として消費が堅調であることも必要だ / 10月のサービス価格改定、賃金動向反映されるか強い関心

<中立金利>

利上げ2回行ったが、恐らくまだ中立金利より低い状況

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会

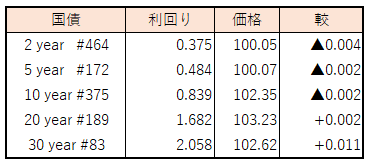

JGBトレーディングフロア(2024年8月21日)

債券相場は上昇。米国で利下げ観測を背景に長期金利が低下した流れを引き継ぎ、買いが先行した。その後、この日の日銀国債買い入れオペの結果が弱めだったことを受け、先物中心に上げ幅を縮小するも、引けにかけて再び強含んだ。今晩発表になる米雇用統計の基準改定では、その内容次第で米景気懸念や大幅な利下げ観測の再燃が予想されることから、リスク回避の債券買いが意識されたようだ。

【メモ】

☆日銀買入オペ1-3年3500億円、3-5年3750億円、5-10年4000億円。応札倍率は、3.19、2.48、2.99倍。