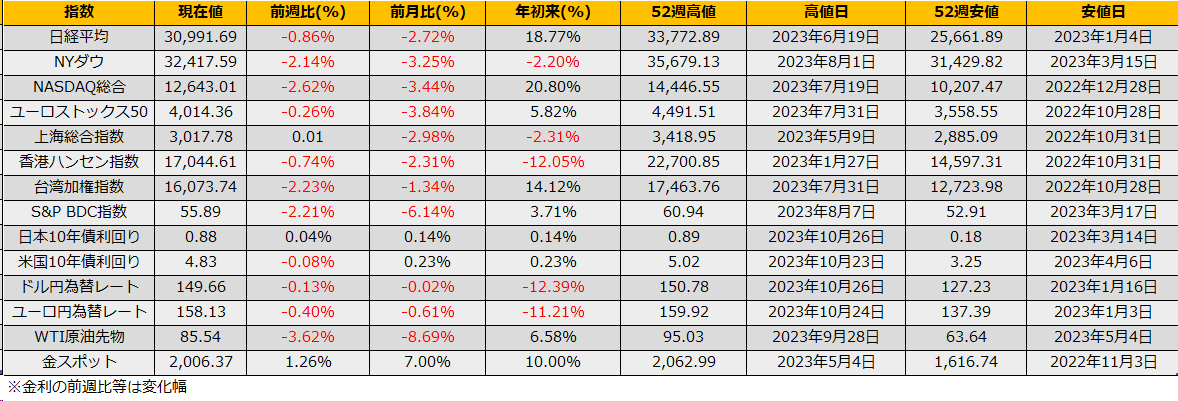

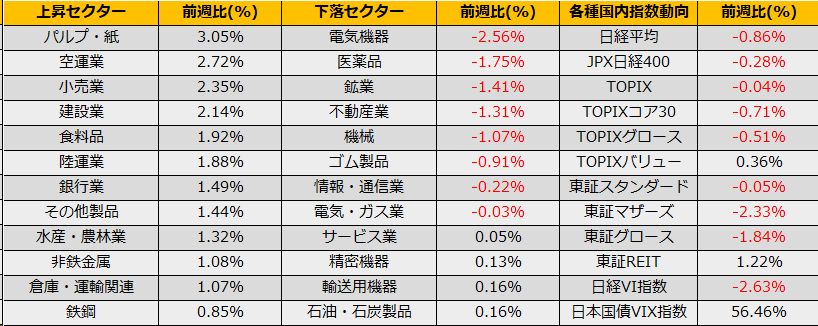

10月第4週の株式市場は、日経平均株価は▲0.86%、NYダウ▲2.14%と続落、ECBが政策金利を据え置いた欧州市場でも中東情勢への懸念からユーロストックス50が▲0.26%と7週続落となりました。

米10年債は月曜日に5%タッチ後、著名投資家の発言がきっかけに4.79%まで急速に低下したものの、週半ばには堅調な住宅指標から再度5%目前まで利回りが上昇するなど、ボラタイルな展開となっています。

米国株式市場も、長期金利の乱高下に振り回される展開でしたが、小型株指数のラッセル2000指数は、S&P500のリバウンド局面でも一貫して弱含んでおり、センチメントの弱さを示しています。

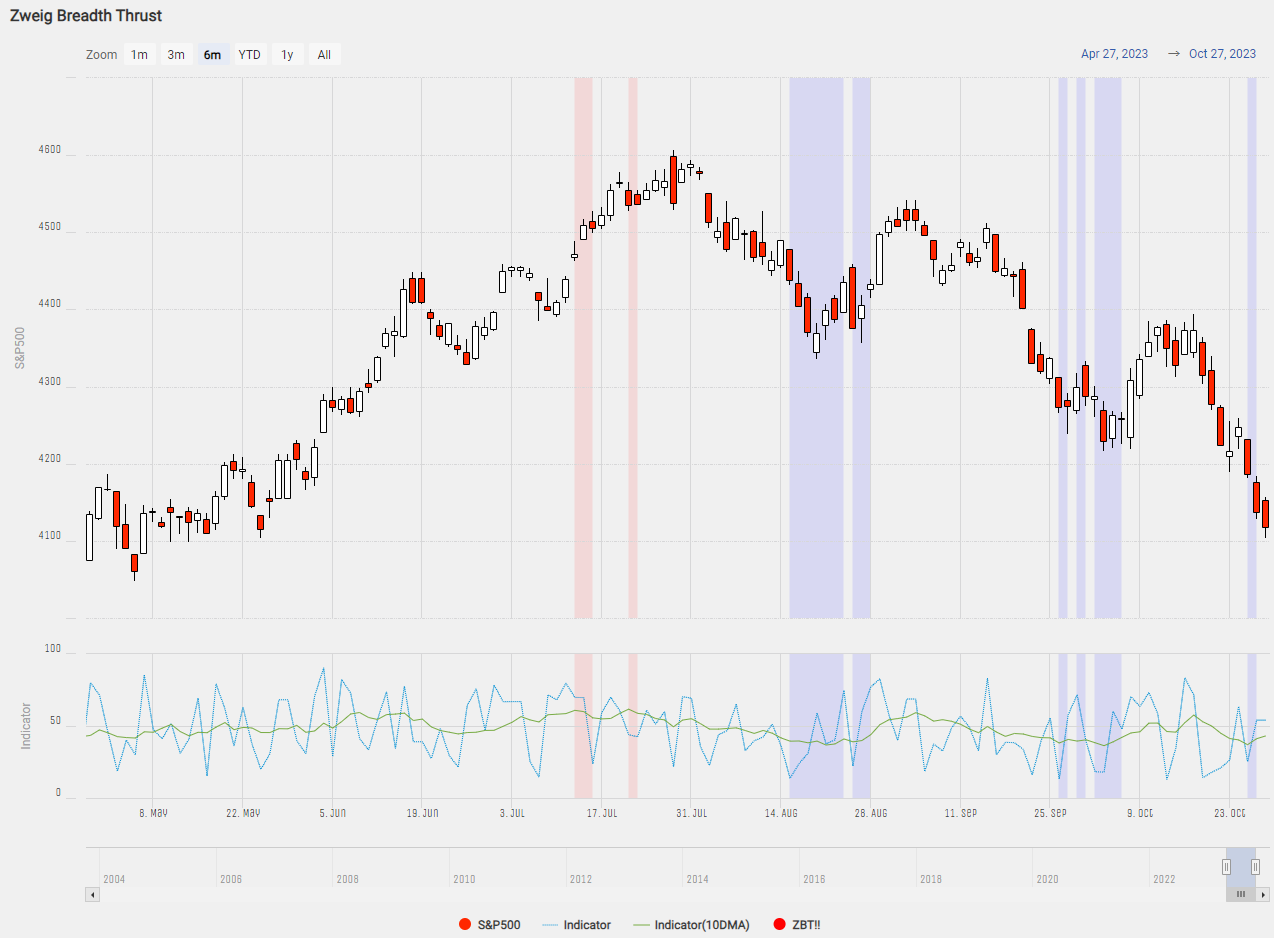

週明けは日銀政策決定会合、FOMC がありますが、NYSE市場の騰落レシオ、Breadth Indicatorは木曜日に38%と売られ過ぎゾーンに入っており、FOMCが無風通過となると株価は自然リバウンドとなることが期待されます。

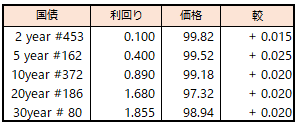

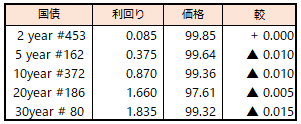

日銀政策決定会合については相変わらず、会合直前に観測記事が出てきており、YCCの再修正を長期金利の水準を見ながら直前に判断すると報道されています。ただし、報道翌日の翌25日債券先物はギャップダウンで始まったものの、その後切り返し前日小幅安となっており、債券市場では食傷気味の様相も見えます。

(Bloomberg)日銀のYCC再修正、長期金利動向を直前まで見極めて判断-関係者

https://www.bloomberg.co.jp/news/articles/2023-10-24/S2YJI4T1UM0W01

日経ボラティリティインデックスは一時24.13%まで上昇しており、また米国VIX指数も21.27%と月初から上昇していますので、中銀イベント通過後のボラティリティ急低下を見込んでボラティリティ売りのポジションも面白そうですが、もう一つのリスク、中東情勢には依然として注意が必要で、リスクオンモードを確認するならば、上述のラッセル2000の反発を確認しながらが無難となりそうです。

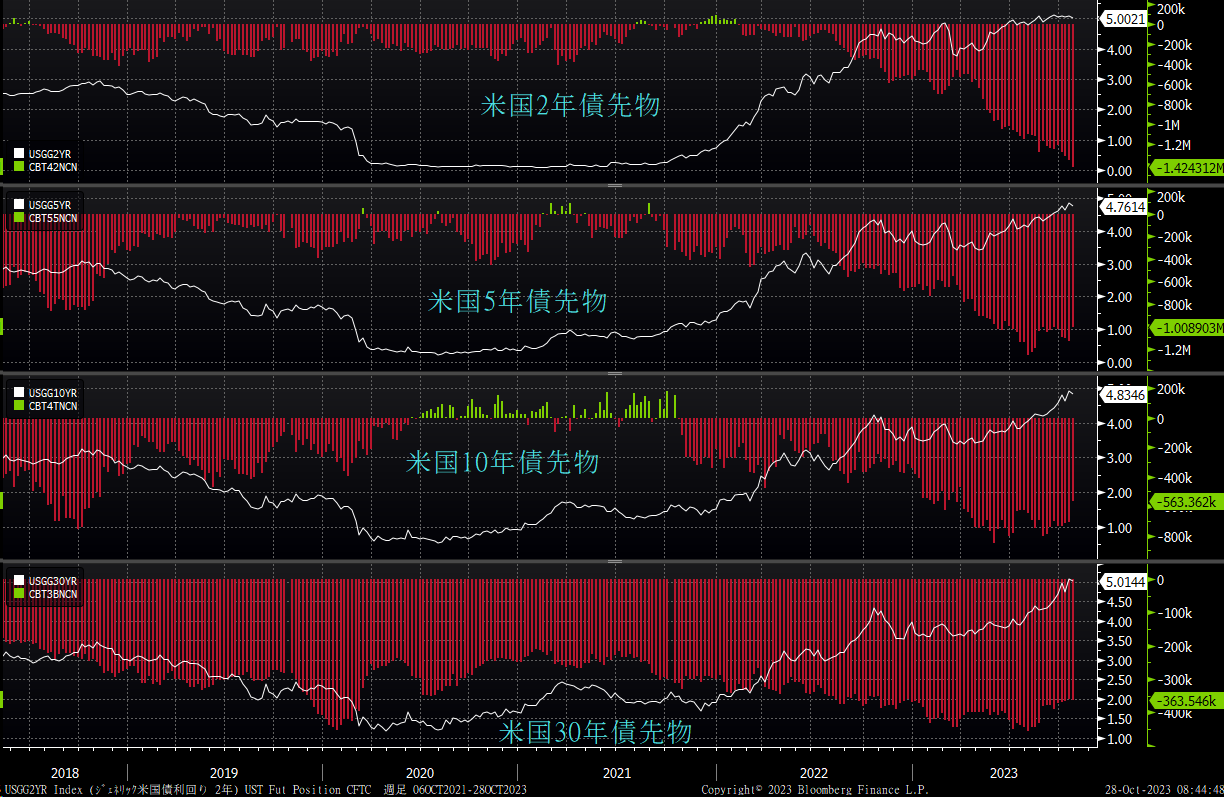

足元のリスク要因としては、米国長期金利の上昇と中東情勢があります、前者に関して、CFTCの投機筋建玉を見ると2年、5年、10年、30年、いずれの年限の先物も売りになっており、そのまま解釈するならば、ヘッジファンドは債券売りポジションで金利上昇時に買戻すので、金利上昇へのバッファーとなることが期待されますが、ベーシス取引による建玉が大半という報道もあり、仮に2023年の売り建玉増加がすべてベーシス取引とすると、ヘッジファンドの取引相手は先物ロングポジションですので、この債券先物の買い主体がぶん投げる(手仕舞う)までは債券売り圧力があるとも解釈できます。

FOMC終了後にいったん落ち着く局面となっても、建玉の整理が落ち着くまでは金利上昇圧力が再び再燃する可能性もあり、同指標には注意が必要です。

(Bloomberg)ベーシストレードとは何か、なぜ規制当局を悩ませるのか-QuickTake

https://www.bloomberg.co.jp/news/articles/2023-10-22/S2T8U0T1UM0W01

日銀に関しては、YCCの再修正(レンジ拡大、指値オペ撤廃)があるならばJGBは下落、円高、株安/銀行株高の動きが予想されます。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会