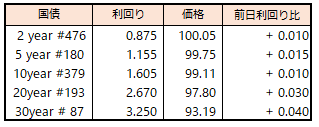

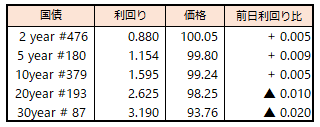

債券は上昇。20年債入札が強い結果となったことを受けて買いが優勢になった。入札結果は、応札倍率が過去12カ月平均3.21倍を上回る4倍だった他、最低落札価格は97円90銭と、市場予想の97円80銭を上回った。自民党総裁選を控える中、財政拡張リスクはおおむね織り込んでいるとの見方もあるが、今晩の米FOMCでは利下げが見込まれ、タイミング的に応札しやすい状況だったことも影響したようだ。

月末に向けて需給面での一定の下支えは期待できるが、明日からの日銀会合の結果や総裁会見を控えていることや、また政治リスクを踏まえると堅調な相場も一時的とみる向きもあるようだ。

【メモ】

☆20年債入札(193回、CPN2.5%)落札結果

最低落札価格97円90銭(2.662%)、平均落札価格98円00銭(2.654%)、応札倍率4.00倍(前回3.09倍)、(事前予想価格97円80銭)

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会