これまで、スポットレポート『イールドカーブと株価の関係)』として、国債市場でのイールドカーブの形状と株価指数のリターンの関係を調べ、続く、『イールドカーブと株価の関係 その2 』では、イールドカーブとバリュー/グロースといったスタイルインデックス及び為替、コモディティの関係を調べました。

第3回目となる当レポートでは、イールドカーブと業種別指数の関係を調べます。 これまでのシリーズと同様に、イールドカーブの状態についてはNelson-Siegelモデルを用いた分析方法を用いています。

米国債利回りのイールドカーブの4つのパターンごとに、各業種別指数の対S&P500での超過リターンを調べました。表1にまとめられた数値は、それぞれのイールドカーブの状態での各指数のリターンを単純平均し年率換算してあります。

算出にあたり、前回レポート同様、2009年2月13日から2021年3月19日までの週次データを用いています。

景気回復局面であるベア・スティープニングの時期には、金融、資本財、素材といったセクターのパフィーマンスが高く、一方、景気減速時(ブル・フラットニング)には、生活必需品や公益セクターなどディフェンシブなセクターがS&P500をアウトパフォームしています。

それぞれのセクターを、最もパフォーマンスが高かった時期ごとに並べたのが図1になります。

景気の拡大に伴い、主役は資本財・素材といった景気敏感株から一般消費財に、景気のピークアウト後は公益セクターへ移り、そして景気後退期にはヘルスケアが相対的に強含む様子がよくわかります。

業種別指数ではありませんが、参考にフィラデルフィア半導体指数も合わせて記しています。同指数は、本来ならば景気敏感株と同様な振る舞いとなるはずですが、計算期間中においてはコロナショック時にwith・コロナ関連として買われていた経緯から景気後退期でのパフォーマンスが高くなっています。

基本的には景気動向に沿ってセクターローテーションが行われますが、置かれた経済状態によってはイレギュラーな動きをする顕著なケースでしょう。

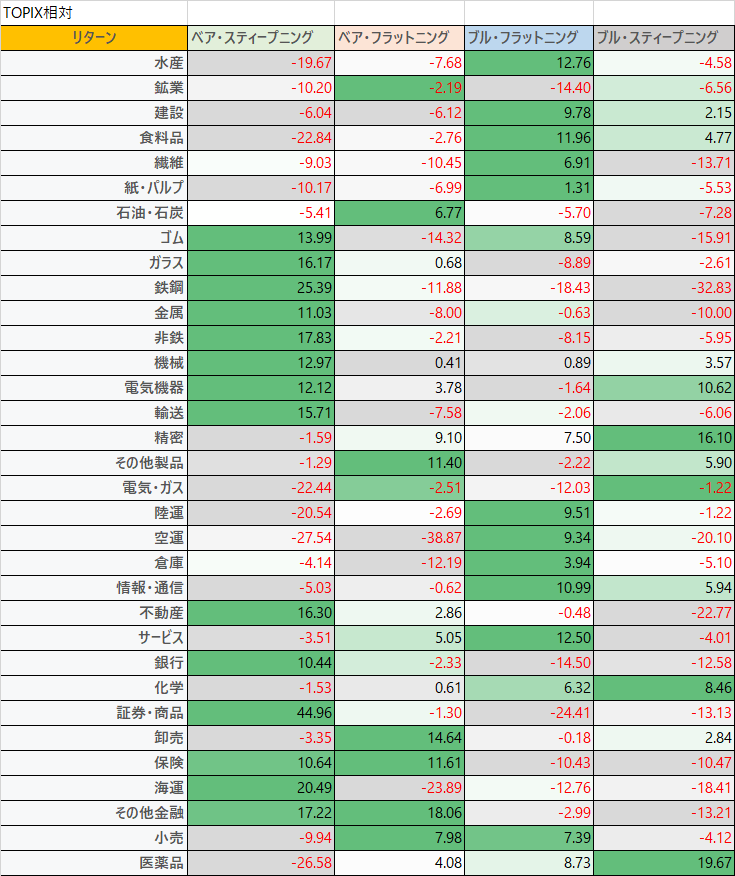

表1. イールドカーブの状態とS&P500業種別指数のリターン(対S&P500)

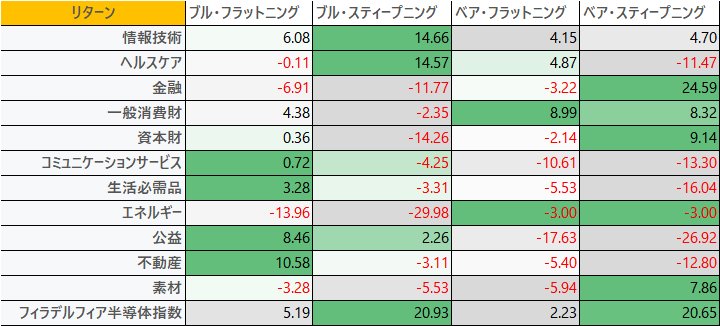

図1. イールドカーブの状態とS&P500業種別指数

次に、同様の分析を東証33業種についても行ないました。イールドカーブについては、計算期間中、日本銀行がイールドカーブコントロール政策を実施している事、日本経済の景気動向が米国の景気動向に左右されることから、米国債利回りのイールドカーブを用いています。

東証33業種でも、景気回復局面では金融やガラス、鉄鋼といった景気敏感株が上昇し、景気減速局面では食品や陸運へシフトし、景気後退時には医薬品へとセクターローテーションが見られます。

図2では、景気後退局面であるブル・スティープニング時に精密機器が最もパフォーマンスがよくなっていますが、これはコロナ禍影響というよりも、個別銘柄の業種分類によるものが大きいと思われます。日本標準産業分類をベースにした東証33業種による精密機械セクターのウェイト上位は、HOYA(7741)、オリンパス(7733)、テルモ(4543)と続きますが、上位3銘柄はいずれも医療機器を主力としており、S&P やMSCIが用いているGICS(世界産業分類基準)ではヘルスケアへ分類されます。

また、化学セクターも、資生堂(4911、GICS:生活必需品)や花王(4452、GICS:生活必需品)のウェイトが高く、業種別指数が必ずしも名前の通りの構成銘柄となっておらず、はからずもディフェンシブな動きをしているものと思われます。

図1、図2から、イレギュラーな結果は多少含まれるものの、日米ともにイールドカーブの状態に基づいた景気動向に対して、業種別指数は教科書的なセクターローテーションを示している結果を得られたと言えます。

表2. イールドカーブの状態と東証業種別指数のリターン(対TOPIX)

図2. イールドカーブの状態と東証業種別指数

表3. 日本標準産業分類、日銀、東証33業種の対応関係(一部抜粋)

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会