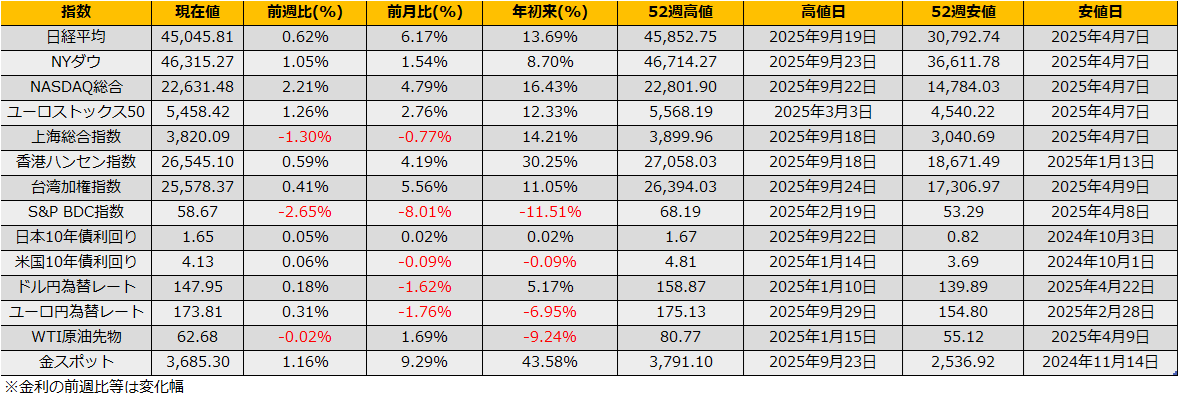

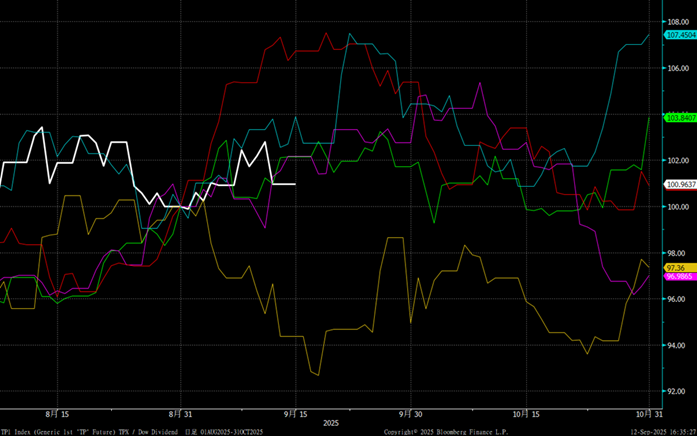

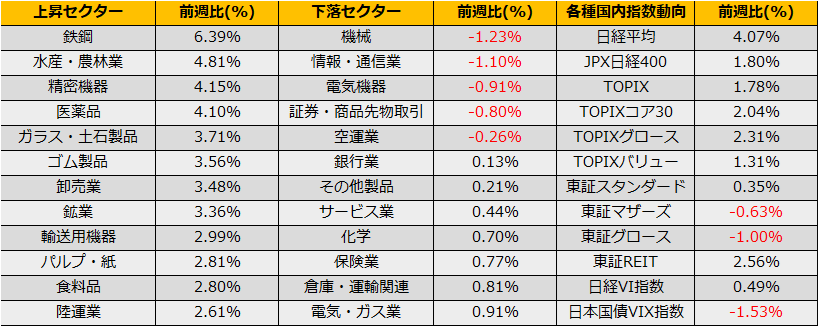

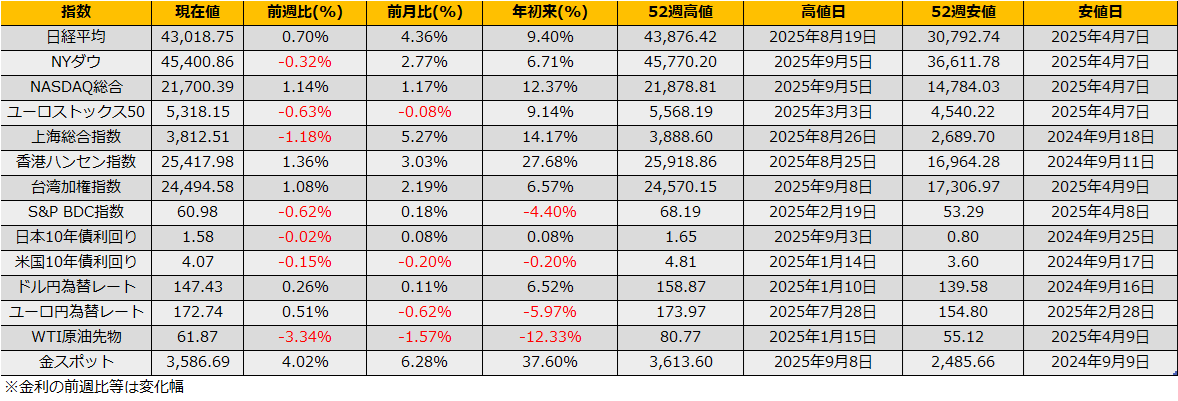

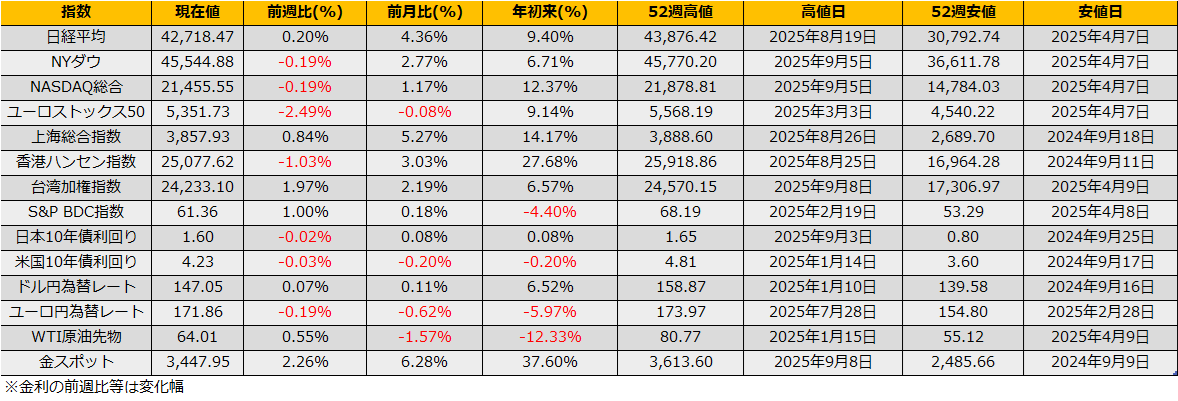

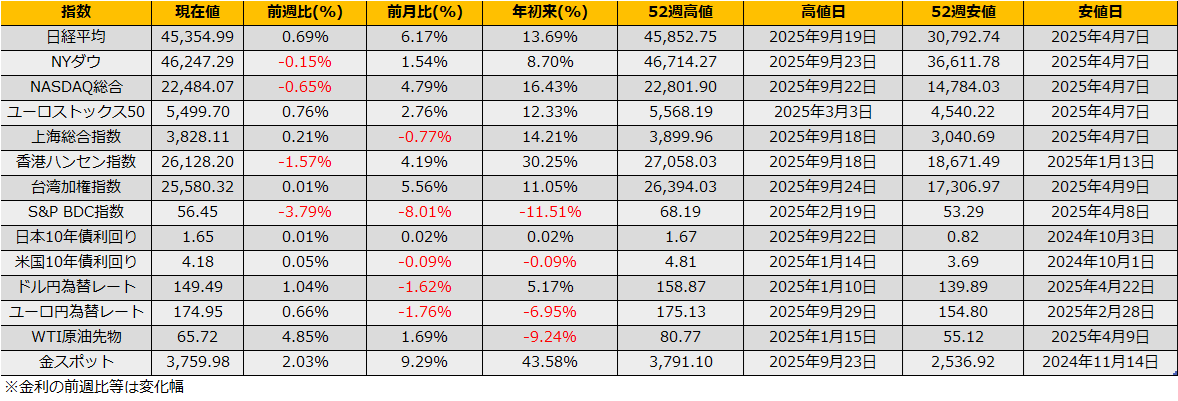

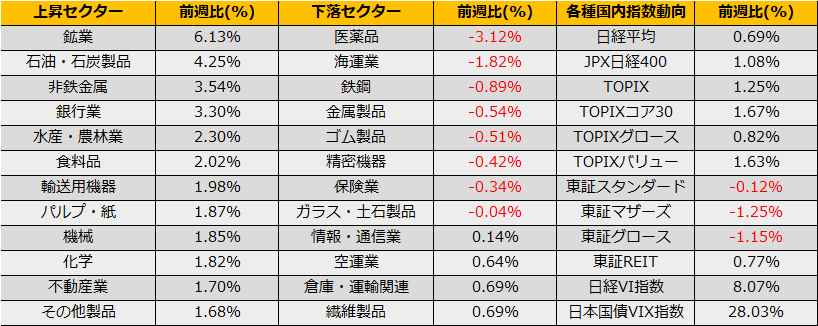

9月第4週の株式市場は、日経平均は+0.62%、NYダウ▲0.15%、ユーロストックス50指数は+1.01%とまちまちな動きとなりました。

週間では小幅な上昇だった日経平均株価は4営業日中3営業日で終値ベースでの最高値更新をした一週間でした。

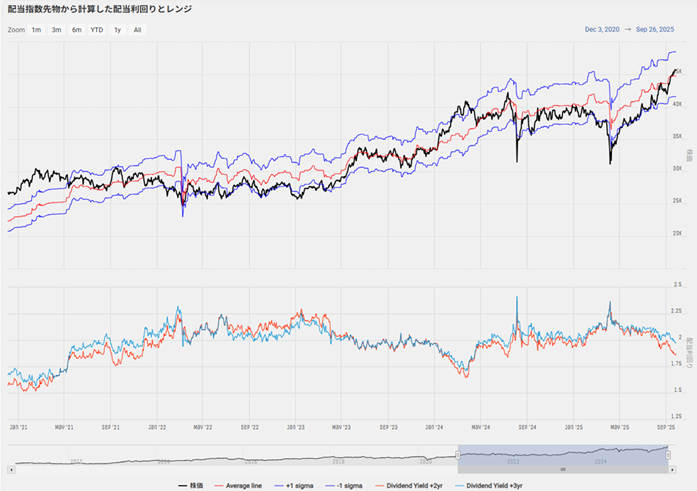

最高値更新ということで、改めて日経平均のバリュエーションを確認すると、

・予想PERから計算したレンジ:36583円 – 42405円

・配当指数先物から計算したレンジ: 41587円 – 48517

予想PERベースでは1σ超え、昨年の7月以来のオーバーバリューとなっています。

配当先物からの計算だとまだフェアな水準ですが、バリュエーションで説明できない高値について、日米ともにニューノーマルといった過度な楽観ワードが見えるようになってきたので注意が必要です。

(Bloomberg)S&P500の歴史的な割高感は「新常態」、バブル懸念に反論-BofAが分析

https://www.bloomberg.co.jp/news/articles/2025-09-25/T342VMGP9VD000

同じようにオーバーバリューだった昨年7月は、その後の急落で適切な水準へ収束しました。その昨年8月の急落は円キャリートレードの急激な巻き戻しにより発生したものですが、今回はCFTCの投機筋ポジションは円ロングなので、同じようなことがあるとしてもドルキャリートレードとなります。CFTCの投機筋ポジションは、4月から記録的な円買いポジションに傾いていましたが、足元ではネット円ロングポジションは減少しています。しかし、ネッティングしない円買い建玉だけで見ると15万枚以上の高水準維持しており、足元のネットポジションの減少は、買い建玉の手仕舞いではなく、ニューショートが増えたのでネットが減っただけということわかります。

もし、円ロングポジションの巻き戻しがあるなら、昨年同様、政策絡みになるのではないかと思われ、金融緩和あるいは財政出動など円安への動きがトリガーになるかもしれません。

また、米国市場ではVIX指数の先物の建玉がショートに傾いており、これ自体株価を上下するものではありませんが、マーケット参加者が楽観していることの傍証とは言えます。

とは言え、なにかカタリストが無ければ大きな下落は起こりませんので、原資産買い/プット買いのプロテクティブプットでヘッジを付けた上値追い、あるいはヘッジのプットを2倍にして上下どちらもとれるガンマポジションがよさそうです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会