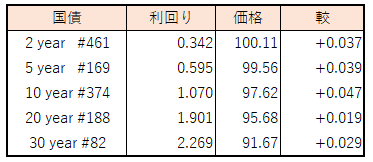

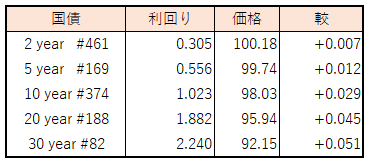

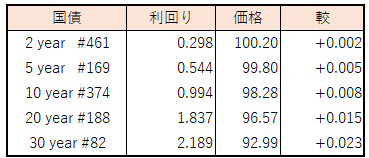

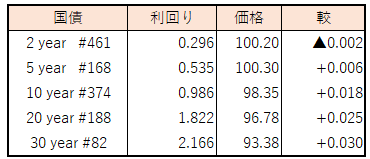

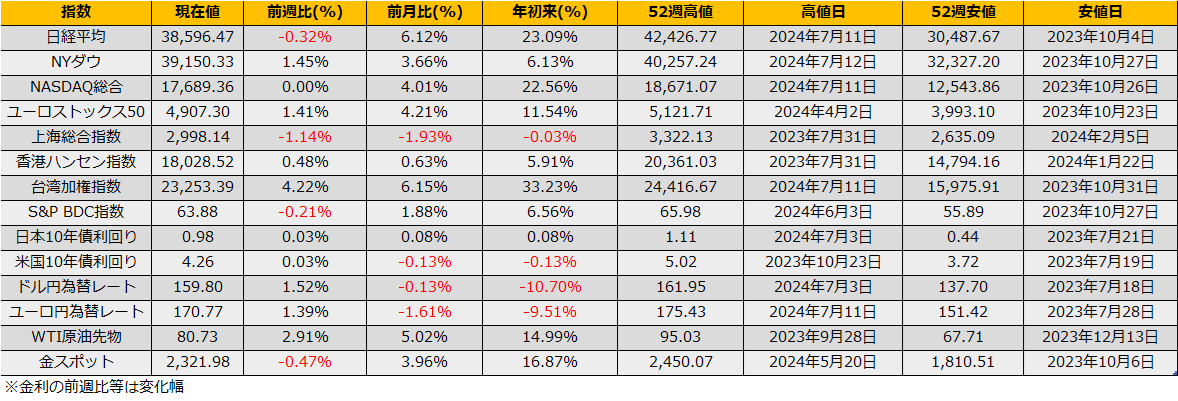

6月第3週の株式市場は、日経平均▲0.56%の反落、NYダウは+1.45%の上昇、ユーロストックス50も+1.73%の反発となりました。

前週取り上げたフランス発の政治リスクについては、極右政党のルペン氏が選挙で勝利した場合でもマクロン大統領に協力すると表明したことにより、フランス株価を中心に欧州株は反発、VTOXX指数は前週高値の22.17ptから一時18pt割れまで低下し、欧州発のリスクオフイベントとはなりませんでした。

(Bloomberg) ルペン氏、マクロン氏と協力する意向表明-投資家や穏健派にアピール

https://www.bloomberg.co.jp/news/articles/2024-06-16/SF6AKXT0G1KW00

一方、米国市場では株式分割発表以降、8週続伸していたNVIDAが▲4.03%と9週ぶりに下落に転じたことから、NASDAQ総合指数はNYダウが上昇する中+0.00%と前週と変わらずの水準にとどまりました。これまで好調だったAI/半導体関連銘柄が売られる一方で、逆に売られていたNYダウが買われていることから、トレンド転換の潮目というよりはアロケーションの一環に見えます。

ただし、VIX指数は欧州のボラティリティ指数VTOXX指数が反落するのと対照的にじりじりと上昇してきていること、過去の調整局面ではNYダウが好調な中でNASDAQが下落して起こりやすいことを考え卯と、ダウンサイドへリスクヘッジを考えおきたいところです。

日本市場では引き続きETFの分配金捻出売りによる需給悪化がありますので、7月限P38000のカバードプットといいかもしれません。

為替レートは週末に159円84銭と再び160円に肉薄はしてきました。週間ではドルインデックスが+0.23%と3週続伸となっており、新NISAによる円筒投に加えFRBの利下げ観測後退によるドル高が、ドル円レートの上昇を後押ししており、目先トレンドが反転するイベントが見込めない以上、160円突破は時間の問題に見えます。米国金融政策への影響をもたらすような経済指標としては、7/5の雇用統計、7/11のCPIなどありますが、まだ日数がありますので円安にかける賭けるポジションもよさそうです。【2620】iShares 1-3年米国債ETF(為替ヘッジなし)など米国債への投資は、FRBの利下げ観測が高まった場合には債券高によるETFの価格上昇が円高による損失を和らげてくれることが期待されますので円安へのベッドに向いています。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会