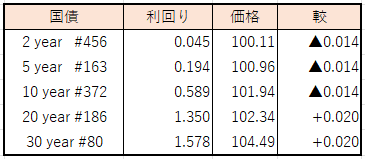

債券相場は下落。米長期金利の上昇を受けて売りが優勢だった。年内取引最終日で、連休を前に積極的な売買は手控えられた。日銀の政策修正に対する警戒感や、日銀が2024年1-3月の超長期債の買い入れ予定回数を減らしたことも、引き続き重しとなった。

【メモ】

新年の取引は、1月4日からです。

本年もご愛顧いただき、誠にありがとうございました。

来年も引き続きよろしくお願いいたします。

債券相場は下落。米長期金利の上昇を受けて売りが優勢だった。年内取引最終日で、連休を前に積極的な売買は手控えられた。日銀の政策修正に対する警戒感や、日銀が2024年1-3月の超長期債の買い入れ予定回数を減らしたことも、引き続き重しとなった。

【メモ】

新年の取引は、1月4日からです。

本年もご愛顧いただき、誠にありがとうございました。

来年も引き続きよろしくお願いいたします。

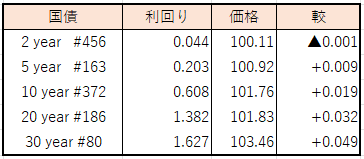

債券相場は中長期債が上昇。米長期金利が5年債入札を順調にこなし、ここもとの下限水準だった3.8%台前半を下回り3.7%台に低下したことを受けて中・長期債や先物が買われた。一方で超長期債は日銀の2024年1-3月の買い入れ予定で10年超のゾーンの買入れ回数を減らしたことが売り圧力となり、その結果イールドカーブはスティープ化した。オペの買入れレンジの下方修正を予想する向きは多かったが、回数減は想定外だったとの声も聞かれた。

【メモ】

*****

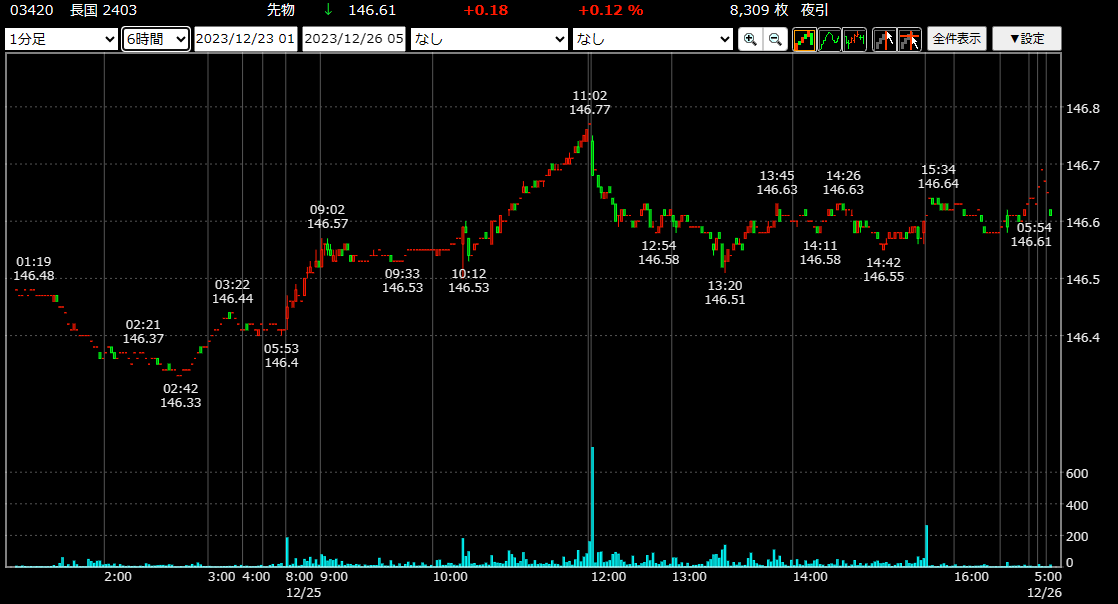

債券相場は上昇。日銀が公表した12月金融政策決定会合の「主な意見」を受けて早期の政策修正観測が後退し、買いが優勢となった。「主な意見」では金融緩和の出口について政策委員の間で意見が割れているほか、政策変更については慎重な印象で、1月の会合でマイナス金利解除観測は、大きく後退したとの見方。またこの日の夕方に来年1-3月の日銀の国債買入れのオペ方針が示されるが、市場ではオファーレンジの切下げがコンセンサスとなっており、警戒する動きは限られたようだった。

その後17:00のオペ方針公表で、中長期ゾーン(1-3年、3-5年、5-10年)のレンジ下限を500億円ずつ引き下げ、また超長期ゾーン(10-25年、25年超)の月間買入れ回数を1回減らしたことが伝わると先物は、日中取引終値から一時20銭ほど下落する場面(146円61円、17:03)も見られたが、その後は、70銭台で比較的落ち着いた動きが続いている。

【メモ】

☆金融政策決定会合における主な意見(2023 年 12 月 18、19 日開催分)

☆長期国債買入れ(利回り・価格入札方式)の四半期予定(2024年1~3月)

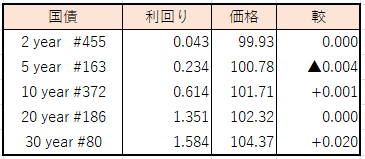

債券相場は下落。この日行われた2年債入札は足元での利回り低下で、不調だった11月入札時と同レベルの金利水準での入札となったことが敬遠され、弱めの結果が中期債の売りにつながった。また、先物の売買高が低調で、長期・超長期債とともに明日公表する12月金融政策決定会合の主な意見の内容を確認したいとして買いが手控えられたようだ。

【メモ】

☆2年債入札(456回、CPN0.1%)落札結果

最低落札価格100円05銭0厘(0.074%)、平均落札価格100円07銭1厘(0.064%)、

応札倍率3.34倍(前回2.91倍)、(事前予想価格100円07銭)

債券相場は上昇。海外勢のクリスマス休暇などで市場参加者が限られる中、先物中心の動きだった。この日注目された定例の日銀買入れオペは、中長期ゾーンの買入れ額が減額されるも予想通りと受け止められ先物はじり高の展開、ただその後の落札結果で応札倍率がやや高めとなり、午後からは一転、オペ通知直前の水準に押し戻された。また午後に伝わった日本経済団連での植田総裁の講演内容も目新しさに欠け相場の反応は限られた。国内投資家も年末に向けてポジションを傾けにくくなりつつあり、27日に公表される12月18、19日分の政策決定会合における「主な意見」を見極めたいようだ。

【メモ】

☆日銀買入オペ3-5年4250億円(250億円減額)、5-10年4750億円(500億円減額)、10-25年1500億円、25年超750億円。応札倍率は、1.90、2.32、3.89、3.39倍。