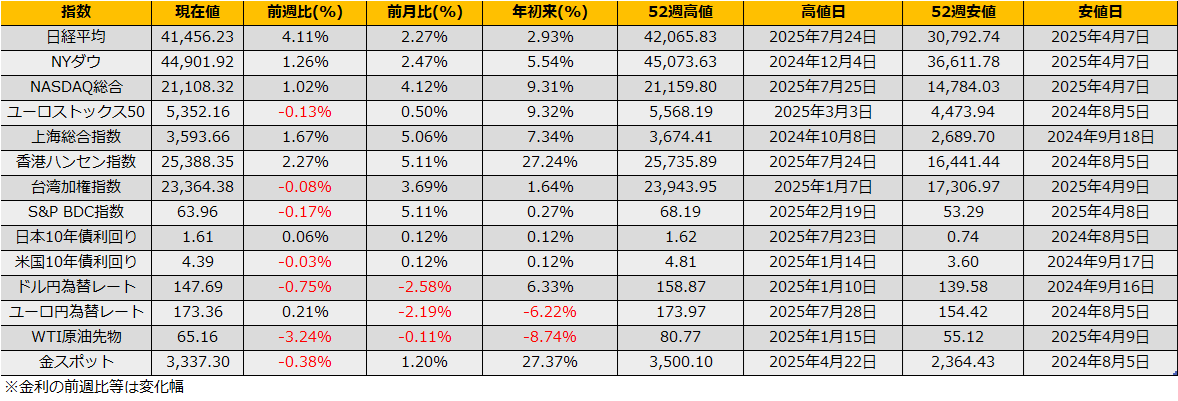

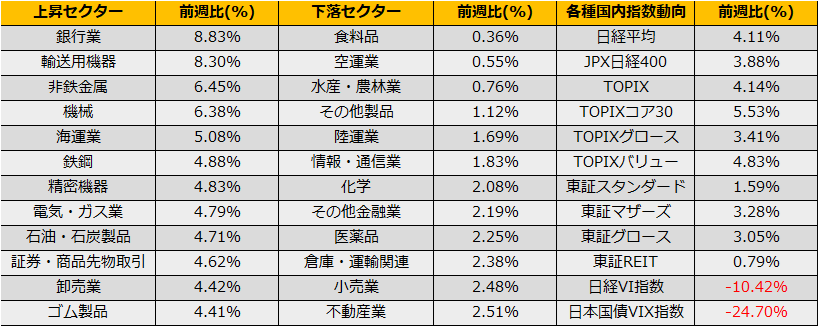

7月第4週の株式市場は、日米関税合意が好感された日経平均が+4.11%と大幅高となった一方、NYダウは+1.26%と小幅な動きでした。ユーロストックス50は▲0.13%と2週続落。

7/23に日米間での関税の合意が発表され、対日関税は従来の25%から15%へと引き下げられました。また、既に発行していた自動車関税も15%へと引き下げられると報じられたことから、輸送用機器セクターが前週比+8.30%大幅高となりました。発表は赤澤経済再生担当相コメントなど要人発言のよるもので、合意内容の詳細は明らかになっていないことに注意が必要なものの、ひとまず市場は好感した格好です。

(JETRO)日米関税合意、有識者は関税率引き下げを評価も、今後の協議内容注視と指摘

https://www.jetro.go.jp/biznews/2025/07/06741aa102ce6b15.html

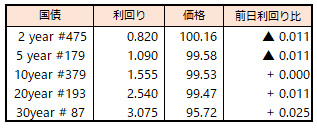

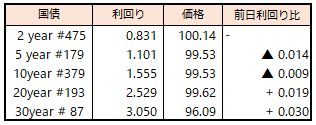

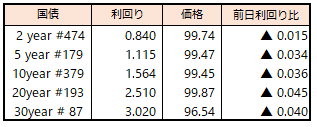

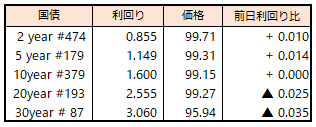

月末に日銀政策決定会合を控えたタイミングでの関税合意で、これまでトランプ関税による不確実性を理由に利上げを見送ってきたことから、年内の日銀利上げの思惑が強まり、長期金利は1.6%超まで上昇しました。

長期金利の上昇に併せて銀行株も上昇しており、銀行セクターは+8.83%と東証33業種中1位の上昇率となりました。

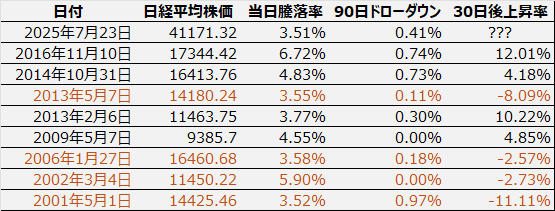

関税合意が発表された7/23は前日比1396円(+3.51%)と久々に4桁円の上昇幅となりましたが、日経平均の大幅高の記録は基本的に暴落直後のリバウンドに現れる事がほとんどです。

そこで、今回の様に高値圏で大幅高となったケースをスクリーニングするのに、直近90日間のドローダウンが2%未満かつ当日3.5%超上昇を条件として探すと、2000年以降で今回を含めて9回同様の上昇が発生しています。今回を除いた8回中、一月後に株価が上昇しているのは4回と勝率は50%でアノマリーとしては弱いものの、リーマンショック以降は4勝1敗と成績は良好に見え、同じパターンを想定するならば8月までしっかりとして相場が期待できそうです。

とはいえ、米国株に関しては足元の株価上昇が行き過ぎているとの懸念のニュースが目に付くようになりました。経験上、こういった警戒ニュースが流れている間に大きく相場が下がった記憶はありませんが、株高を狙いつつも下落に用心するならばリスクリバーサルのロングポジションなどが良さそうです。

(Bloomberg) 株式市場に油断の兆し、企業収益の下方修正相次ぐ中での過熱的上昇

https://www.bloomberg.co.jp/news/articles/2025-07-23/SZUQHRGPQQ9F00

(Bloomberg) ゴールドマンなど、割安なヘッジの活用を提案-米株下落に備え

https://www.bloomberg.co.jp/news/articles/2025-07-24/SZWF43GPWCHS00

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会