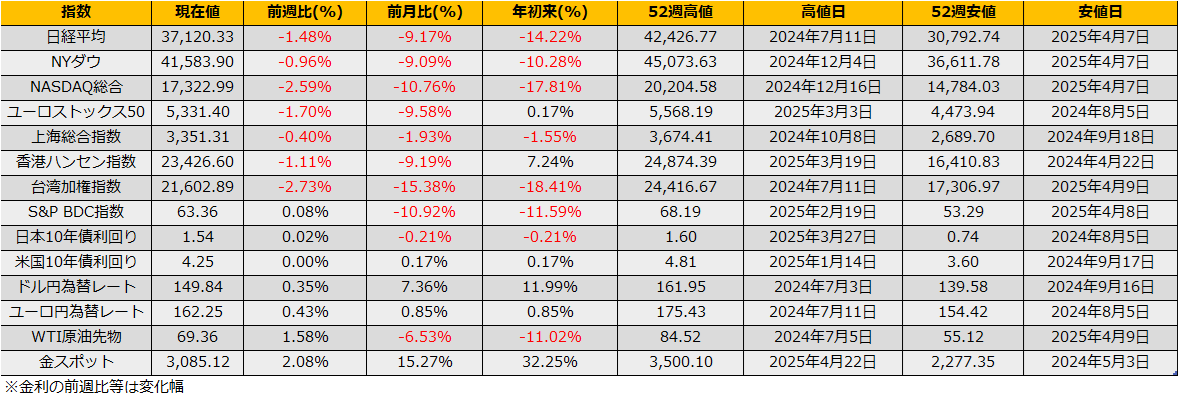

3月第第4週、先進国の株式市場は下落し、一方で債券はこじっかりとなりました。週末のアトランタ連銀のGDPナウ指数の下方修正にともない、リスクオフの流れが強まりました。日本では年度末を挟むことでフローが複雑化しますが、基本的には海外(米国)の動きにつられていくものと思われます。

S&P500の調整局面入りの比較チャートでは、1998年のチャートと似た動きとなっており、トレースするならば来週さらに10%弱の下落となります。念のためヘッジのプット買いがあった方が良さそうです。

【株式】

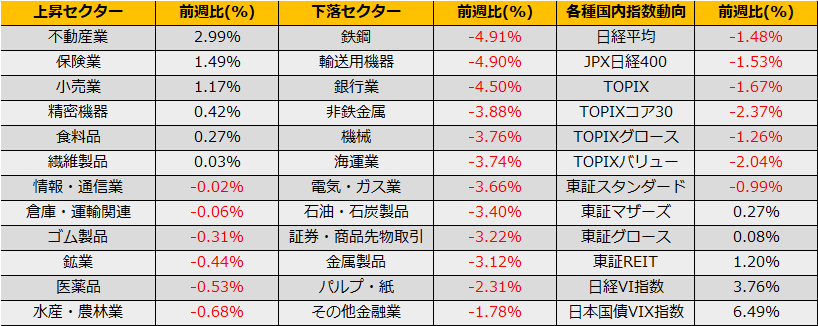

日経平均▲1.48%、NYダウ▲0.96%、ユーロストックス50▲1.70%、と日米欧株価はすべて下落となりました。フィラデルフィア半導体指数(SOX指数)も▲5.99%と2月最終週以来となる5%超の大幅下落で、終値ベースで1月高値から20%超の下落となり弱気相場入りとなりました。

日本市場では期末配当の再投資期待があったものの、権利付き最終日の大引けでも大きな波乱は無く、債券価格の下落により年金基金のリバランスフローは株式ではなく債券に向かった可能性が指摘されています。

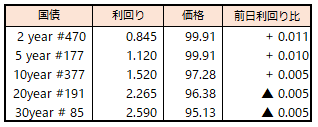

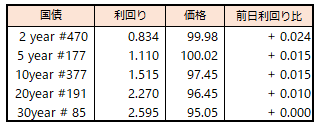

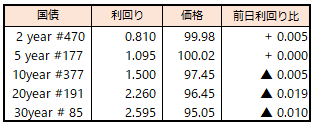

【債券】

その債券ですが、米国長期金利は+0.3bpと小幅に上昇、日本の10年債利回りも1.9bp上昇となりました。金曜日のNY市場では、アトランタ連銀のGDPナウ指数が▲1.81%から▲2.8%へと悪化し、株式から債券へとリスクオフの資金フローが強く出ました。

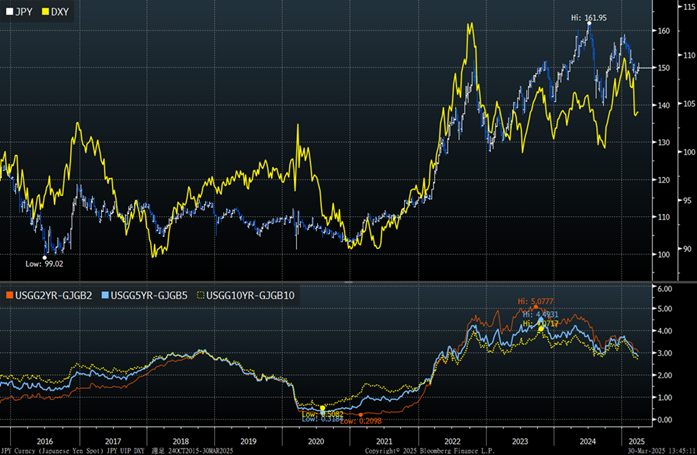

日米金利差は今年の1月から一貫して縮小しており、1月の3.55%から足元では2.70%と2022年8月の水準まで縮んでいます。

アトランタ連銀:GDP Now

https://www.atlantafed.org/cqer/research/gdpnow

【為替】

NISAによる円投フロー、貿易赤字と3年前とは環境が異なることもあり、日米金利差の縮小にもかかわらず、ドル円為替レートは2022年8月末が137円64銭だったのに対して、週末の149円84銭と水準が大きくことなります。金利差だけで見れば円高方面へベットしたくなりますが、IMM通貨先物市場では投機筋の円買越しポジションが前週比2627枚増加の117,323枚と依然として高水準にあり、円安方面へのリスクが高い状況です。

【その他メモ】

・VVIX指数(VIXのボラティリティ指数)が102.44ptと一週間でまた100pt超えへ。

・VIX指数も21.65ptと再度上昇しており要注意。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会