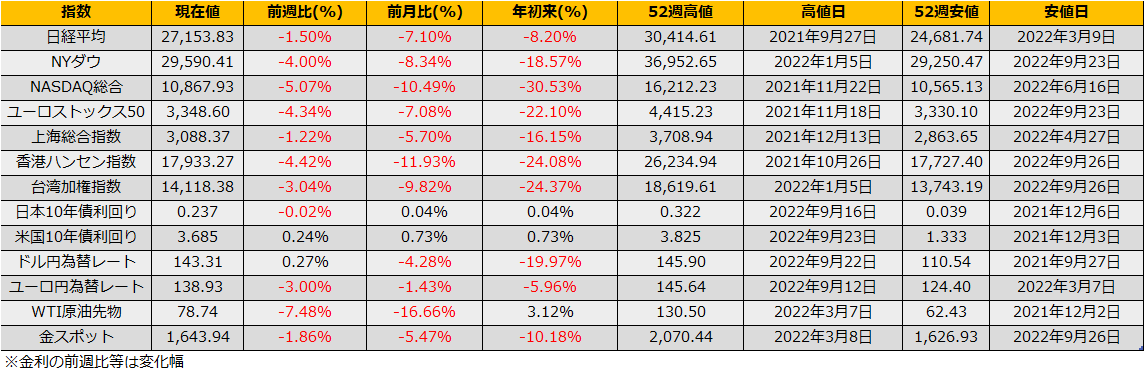

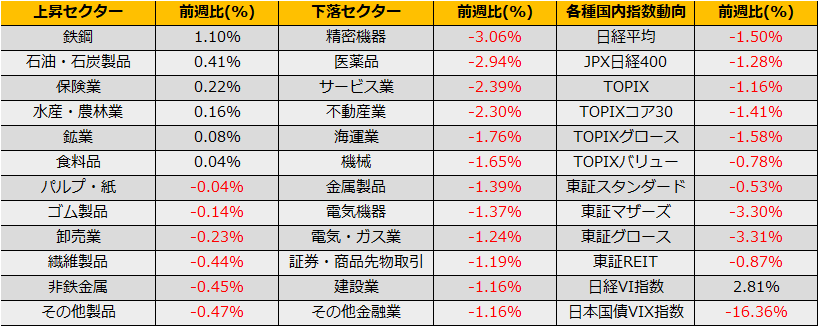

9月の第3週の株式市場は、日経平均は▲1.11%、NYダウ▲4.00%、ユーロストックス50▲4.34%と反落となりました。

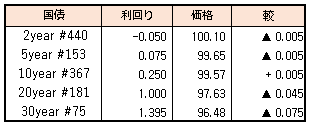

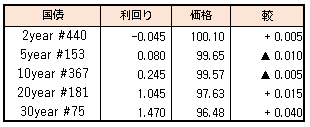

FOMCでは市場予想通りの75bp利上げとなりましたが、FOMC委員によるドットチャートは、2023年のターミナルレートが3.75→4.75と大幅上昇、一方で、ロンガーラン金利は2.50%の据え置きとなりました。米国2年債利回りは4.09%へ上昇し、長期金利は3.53%とほぼ変わらずとなり逆イールドが深化しました。

日本時間同日の日銀政策決定会合では現状維持となり、これまでどおりの大規模緩和を継続することから円安が進行、一時は145円89銭となりました。

夕刻、財務省による24年ぶりの円買支え為替介入が実施され、142円47銭まで円高が進行しましたが、日米金融政策の違い、貿易赤字とった構造的な問題は解決していないため円安トレンドの転換にはならず一時しのぎとしかならないと思われます。

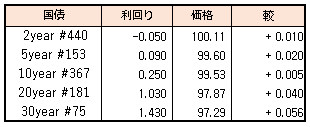

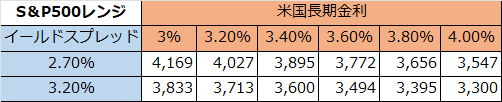

米国10年債金利は FOMC後も明確な下落とならず、それどころか翌9/23に発表された英国の大幅減税策による世界的な金利上昇で前週比+23bpの3.68%となりました。長期金利と株式益回りのイールドスプレッドは拡大しており、米国株の(国債利回りとの比較で)割高感が残ったままとなっています。したがって、引き続き見通しとしては、アップサイドよりもダウンサイドの方が大きい状況とみています。

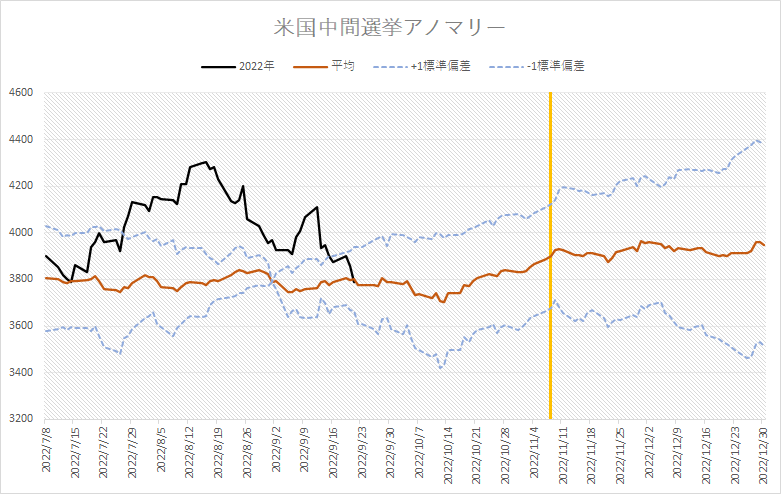

月末までは配当再投資と日経平均リバランスを踏まえたフローが意識される展開となるでしょうが、10月からは米国雇用統計(10/7)、CPI(10/13)を挟んで、11/8の米国中間選挙に向けたアノマリートレードが意識されそうです。1994年-2018年までの米国中間選挙前後のチャートを見ると、10月中旬まで弱く、その後選挙に向けて反発となりますので、タイミングとしては10/11日本市場SQ、10/13米国CPIあたりがトレンド転換のタイミングとなるかもしれません。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会