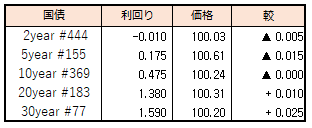

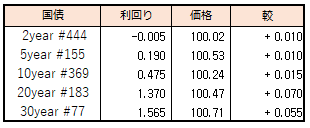

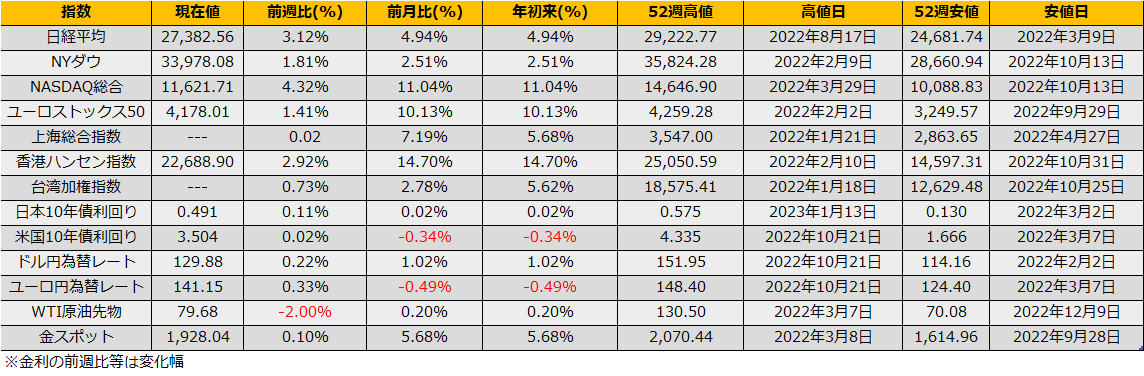

債券市場は、新発10年国債利回りが上昇し、0.475%で取引された。日銀政策据え置き後の買い戻しが一巡する中、朝方発表された東京都区部の消費者物価の上振れなどを受けて、再び売り圧力が強まった。来週の10年国債入札に対する警戒感も高まったようだ。この日、日銀は31日に5年物の共通担保資金供給オペを実施することを通知し、直後に先物が上昇する場面も見られたが、長くは続かず安値圏で取引を終えた。

【メモ】

☆1月の東京都区部の消費者物価指数(生鮮食品を除くコアCPI)前年同月比4.3%上昇(前月+4.0%、事前予想+4.2%)☆国債買入(固定利回り方式,367~369回0.50%) 落札金額0億円 / 国債買入(固定利回り方式 358回0.50%) 落札金額0億円

【来週のスケジュール】

1/30

<国内予定>

日銀(3-5年,5-10年,10-25年,25年超)令和臨調「政府と日銀の新たな関係構築に向けた緊急提言」発表記者会見,日銀国債買い入れ日程(2月)

<国内決算>

日本取引所(8697)/NEC(6701)/三井住友FG(8316)/キヤノン(7751)/オリランド(4661)

<海外予定>

【米国】*****

【欧州】ユ-ロ圏消費者信頼感指数(1月) / ユ-ロ圏景況感指数(1月)【その他】中国市場,春節休場明けで取引再開 / ドイツ首相ブラジル訪問

<海外決算>

NXPセミコンダクタ-ス

1/31

<国内予定>

2年利付国債入札 / 日銀の金融政策決定会合議事録(2012年7月-12月開催分) / 完全失業率(12月) / 鉱工業生産(12月) / 小売売上高(12月) / 百貨店・ス-パ-売上高(12月) / 住宅着工件数 / 外国為替平衡操作の実施状況(12月29日-1月27日)

<国内決算>

小野薬(4528) / 第一三共(4568) / 東ガス(9531) / アドテスト(6857) / JR東日本(9020) / コマツ(6301) / りそなHD(8308) / ZOZO(3092)

<海外予定>

【米国】米FOMC(2月1日まで) / 雇用コスト指数(4Q) / FHFA住宅価格指数(11月) / 主要20都市住宅価格指数(11月) / 消費者信頼感指数(1月)

【欧州】独2年債入札 / 伊5年債・10年債入札 / ユ-ロ圏GDP(4Q) / 独失業率(1月) / 独GDP(4Q) / 独CPI(1月)

【その他】国際通貨基金(IMF),世界経済見通し(WEO)改定見通し(シンガポ-ル) / 中国製造業・非製造業PMI(1月) / 中国工業利益(12月)

<海外決算>

UBSグル-プ / エクソンモ-ビル / ファイザ- / マクドナルド / サムスン電子 / GM / キャタピラ- / アドバンスト・マイクロ・デバイシズ

2/1

<国内予定>

auじぶん銀行日本製造業PMI(1月)

<国内決算>

日立(6501) / 京セラ(6971) / 野村HD(8604) / キ-エンス(6861)

<海外予定>

【米国】米FOMC声明発表,FRB議長記者会見 / 米下院共和党,新型コロナ発生源巡る公聴会開催/ 自動車販売(1月) / 建設支出(12月) / 求人件数(12月) / ISM製造業景況指数(1月) / S&Pグロ-バル米製造業PMI(1月)

【欧州】独10年債入札 / S&Pグロ-バル・ユ-ロ圏製造業PMI(1月) / ユ-ロ圏CPI(1月) / ユ-ロ圏失業率(12月)

【その他】中国財新製造業PMI(1月)<海外決算>グラクソ / ノバルティス / SKハイニックス / Tモバイル

2/2

<国内予定>

10年利付国債入札 / ファストリ1月度の国内ユニクロ売上高 / 東京国際金融機構フォ-ラムで中曽前日銀副総裁,木原官房副長官,清水日銀理事出席マネタリ-ベ-ス(1月) / 営業毎旬報告(1月31日現在)<国内決算>武田薬(4502) / ソニ-G(6758) / 村田製(6981) / みずほFG(8411) / KDDI(9433) / MUFG(8306)

<海外予定>

【米国】米非農業部門労働生産性(4Q) / 米製造業受注(12月)

【欧州】ECB政策金利発表(総裁会見) / 英中銀政策金利発表

【その他】*****

<海外決算>

INGグル-プ / ドイツ銀行 / アルファベット / フォ-ド / アップル / アマゾン

2/3

<国内予定>

国庫短期証券(3カ月)入札 / GPIF,10-12月期の運用結果 / auじぶん銀行PMI(1月)

<国内決算>

豊田織(6201) / 丸紅(8002) / 日本郵船(9101) / ソフトバンク(9434)

<海外予定>

【米国】ISM非製造業総合景況指数(1月) / S&Pグロ-バル米総合・サ-ビス業PMI(1月) / 雇用統計(1月)

【欧州】EUウクライナ・サミット / ECB専門家予測調査 / S&Pグロ-バル・ユ-ロ圏総合・サ-ビス業PMI(1月) / ユ-ロ圏PPI(12月)

【その他】中国財新コンポジット・サ-ビス業PMI(1月)

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会