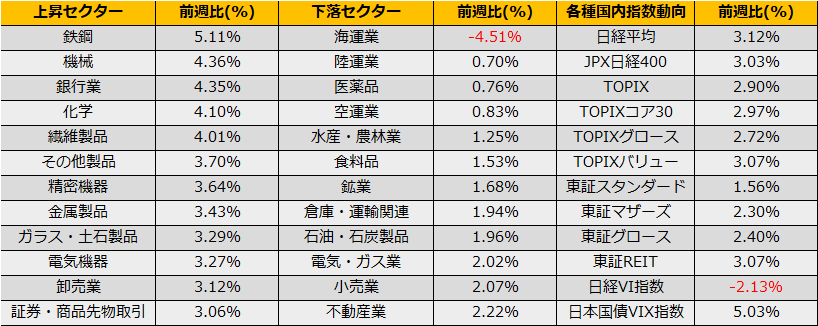

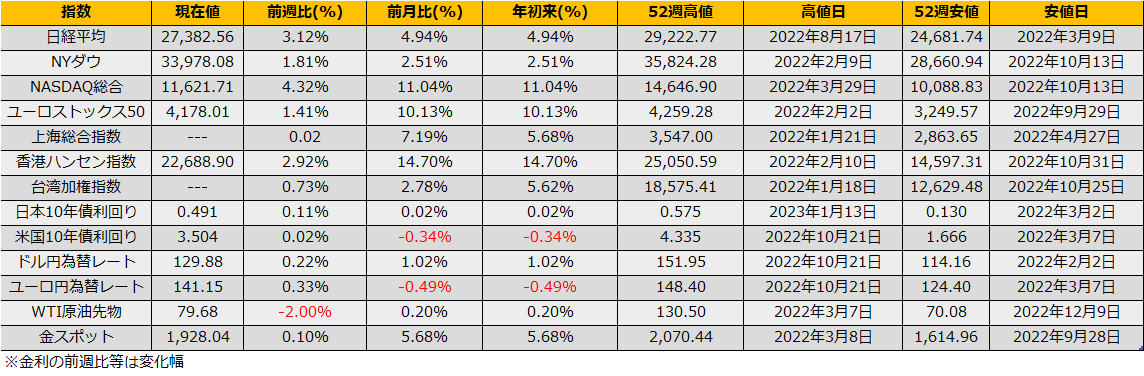

1月第3週は、日経平均は+3.12%と続伸、一方、欧米市場はNYダウ+1.81%、ユーロストックス50+1.41%と反発しました。

1/26に発表された米国GDPは市場予想2.6%に対して+2.9%と強含んだものの、同時に発表されたコアPCE は前期比 3.9%(先月 4.7%)と下落基調となっており、インフレ圧力の鎮静化と思ったよりも堅調な経済といういいとこどりな内容となりました。

米金利は+2bpの3.50%と上昇しましたが、米国債の予想ボラティリティを示すMOVE指数は前週比▲14.06ptの100.70ptと大幅下落となっており、秩序ある調整といった印象です。

米国市場ではS&P500が先週紹介した下落トレンド線と200日線を上にブレイクし、4100pt 昨年8月の高値4325%、同3月高値4637ptが意識され、日経平均も28000円奪還へ挑戦する展開が予想されます。

一方、ドル円為替レートは引き続き下落(円高)トレンド継続中となっており、1/27に発表された東京都区部CPI 前年比4.5%(市場予想 4.0%)も、米国とは対照的な結果となっているこから、ファンダメンタルズでも現在の傾向がサポートされている状態です。

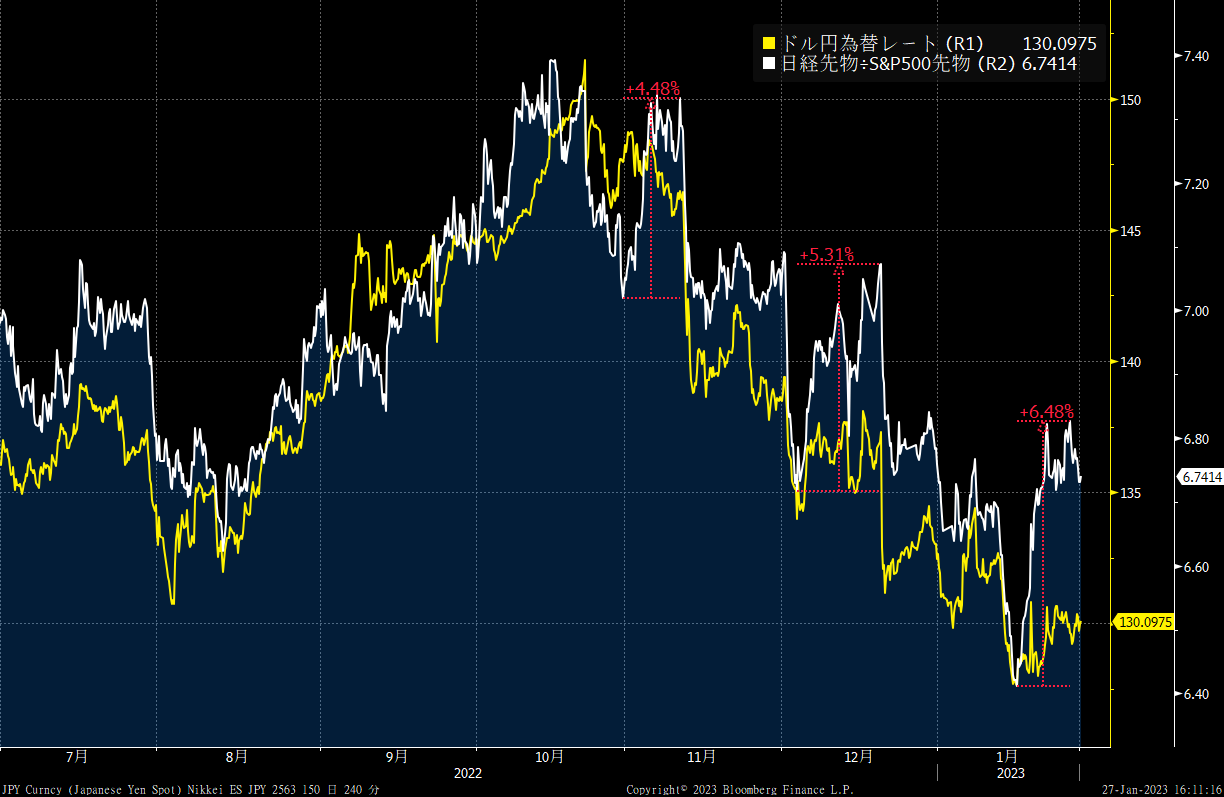

日経÷S&P500のチャートでは、為替の動きに反して日経高となっていましたが、ここ数か月の傾向では十分に乖離しているように見え、目先、為替ヘッジ付きの米国株(S&P500 ETFやOSEダウ先物)買い/日経売りがワークするかもしれません。