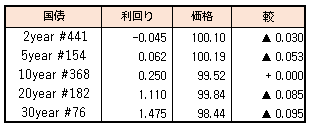

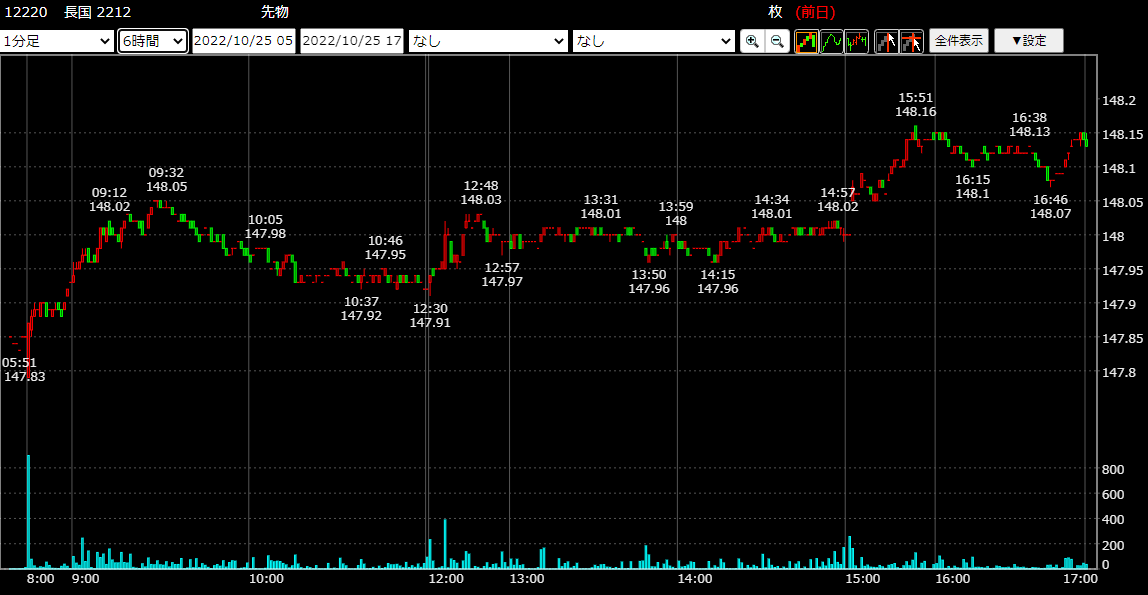

債券相場は上昇。前日の米長期金利の低下に加えて、日銀が金融政策の据え置きを決定したことで買いが優勢だった。先物は決定会合の結果発表後の後場寄付き直後に下落に転じる場面があったが、短期間で持ち直した。政策の据え置きは大方の予想通りで、日銀の政策修正期待から売りポジションのあった一部海外投資家から買い戻しとみられる動きは前回会合後と同様だが、翌週にFOMCを控えておりその動きも限定的のようだ。

【メモ】

☆黒田日銀総裁会見要旨(出所:Bloomberg)

「現在の物価見通しは持続的で安定的な物価2%が展望できる状況にはない」

「今すぐ利上げ、出口が来るとは考えていない」

(最近の円安について)「急速かつ一方的だ。先行きの不確実性を高め企業の事業計画を困難にするなど、わが国経済にとってマイナスであり、望ましくない」

「YCC自体が円安をもたらすことはない」など。

☆11月の長期国債買い入れ額、残存期間10年超25年以下と25年超の月間の買い入れ回数を10月の月2回から月3回に。

【来週のスケジュール】

10/31

<国内予定>

小売売上高(9月) / 百貨店・スーパー売上高(9月) / 鉱工業生産(9月) / 消費者態度指数(10月) / 住宅着工件数(9月) / 外国為替平衡操作の実施状況

<国内決算>

小野薬(4528) / 第一三共(4568) / JT(2914) / コマツ(6301) / JR東日本(9020) / アステラ薬(4503) / 村田製(6981) / 東海旅客鉄道(9022) / レーザーテック(6920) / パナソニック(6752) / 京セラ(6971) / 関西電(9503) / ANAHD(9202) / 大ガス(9532)ほか

<海外予定>

【米国】*****

【欧州】ユーロ圏CPI(10月) /ユーロ圏GDP(3Q) / OPEC,2022年世界石油見通し(WOO)

【その他】米韓空軍合同訓練 / アブダビ国際石油展示会・会議(ADIPEC) / 中国製造業・非製造業PMI(10月)

<海外決算>

アフラック / NXPセミコンダクターズほか

11/1

<国内予定>

10年利付国債入札 / auじぶん銀行日本製造業PMI(10月) / 自動車販売台数(10月)

<国内決算>

三井物(8031) / TDK(6762) / ソニーG(6758) / 花王(4452) / 東電HD(9501) / JAL(9201) / トヨタ(7203) / 三菱重(7011) ほか

<海外予定>

【米国】米FOMC(2日まで) / 自動車販売(10月) / ISM製造業景況指数(10月) / 建設支出(9月) / 求人件数(9月) / S&Pグローバル米製造業PMI(10月)

【欧州】英中銀,保有国債売却開始

【その他】豪中銀,政策金利 / 中国財新製造業PMI指数(10月)

<海外決算>

BP / ファイザー / ウーバー / AIG / アドバンスト・マイクロ・デバイセズほか

11/2

<国内予定>日銀金融政策決定会合議事要旨(9月21・22日分) / マネタリーベース月末残高(10月) / 営業毎旬報告

<国内決算>

スバル(7270) / ミネベア(6479) / KDDI(9433) / コナミグループ(9766) / ZHLD(4689) / 野村HD(8604) / ヤマハ(7951) ほか

<海外予定>

【米国】米FOMC声明発表,会見 / ワールドビジネスフォーラム(WOBI)

【欧州】S&Pグローバル・ユーロ圏製造業PMI(10月) / 独失業率(10月)

【その他】*****

<海外決算>

グラクソ / イーベイ / クアルコムほか

11/3

<国内予定>

祝日(文化の日)

<海外予定>

【米国】貿易収支(9月) / 非農業部門労働生産性(3Q) / S&Pグローバル米サービス業・総合PMI(10月) / ISM非製造業総合景況指数(10月) / 米製造業受注(9月)

【欧州】ECB総裁,講演 / 英中銀,政策金利発表 / G7外相会議(,ドイツ・ミュンスター) / ユーロ圏失業率(9月)

【その他】中国財新サービス業・コンポジットPMI(10月)

<海外決算>

BNPパリバ / INGグループ / BMW / モデルナ / スターバックス / ペイパルほか

11/4

<国内予定>

国庫短期証券(3カ月)入札 / auじぶん銀行日本PMI(10月)

<国内決算>

伊藤忠(8001) / 住友商(8053) / ソフトバンク(9434) / 日本郵船(9101) / JFEホールディングス(5411)ほか

<海外予定>

【米国】米雇用統計(10月) / 米ボストン連銀総裁,講演

【欧州】ECB総裁,講演 / S&Pグローバル・ユーロ圏サービス業・総合PMI(10月) / ユーロ圏PPI(9月) / 独製造業受注(9月)

【その他】*****

<海外決算>

ソシエテ・ジェネラル