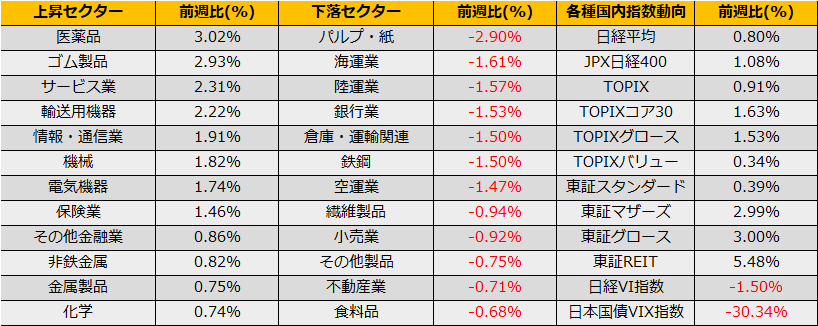

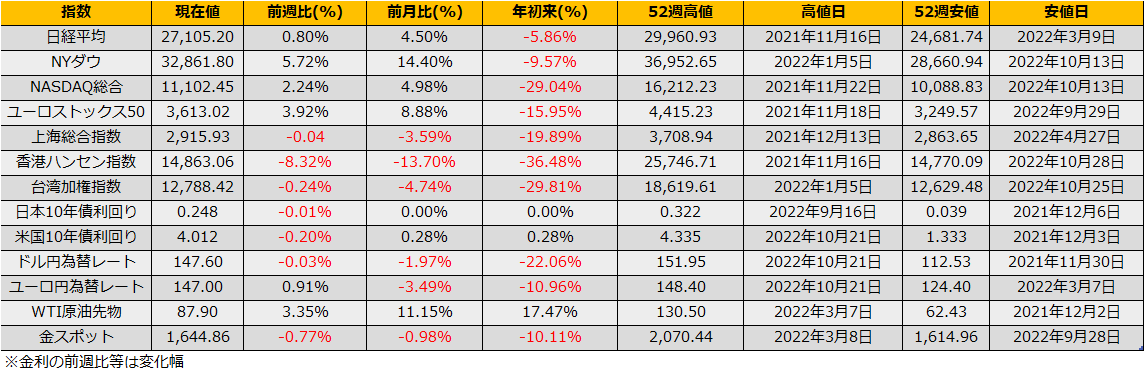

10月の第4週の株式市場は、日経平均は+0.80%、NYダウ+5.72%、ユーロストックス50+3.92%となりました。

12月から利上げペースを鈍化させるとの思惑で米国長期金利は13週ぶりに下落に転じ、前週比▲20bpの4.01%となりました。金利の低下にもかかわらず、GAFAの決算が失望的であったためナスダック総合は▲0.62%と反落となりました。一方で、コカ・コーラやキャタピラーなどハイテク以外の銘柄は決算を好感され上昇しており、NYダウ>NASDAQの動きが顕著に出た1週間でした。

(Reuters)米国株式市場=急反発、FRBが利上げペース減速との思惑で

https://jp.reuters.com/article/ny-stx-us-idJPKBN2RG1RI

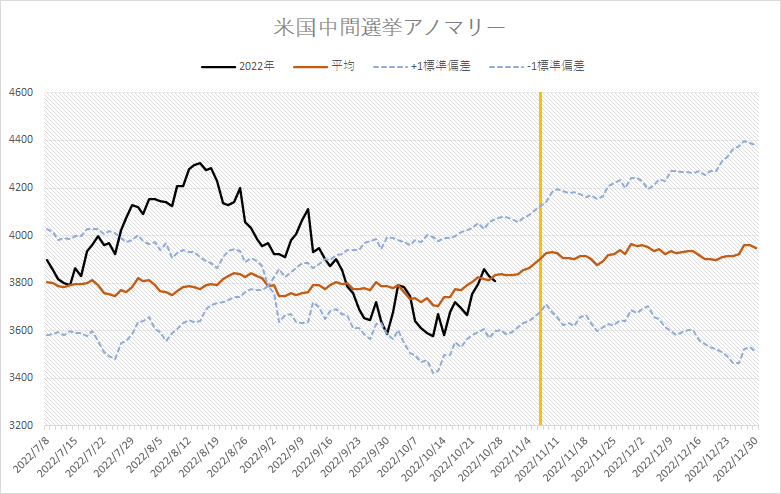

週開けは日本の祝日の11/3にFOMCの声明が発表されます。利上げ幅は+75bpが市場のコンセンサスでありますが、マーケットの注目としては事前の思惑報道に沿った内容がパウエル議長の会見で述べられるかどうかにあります。すでに事前報道で株価は上昇しておりsell the factとなる懸念もありますが、米国中間選挙アノマリーでは中間選挙まで強含む展開が示唆されています。

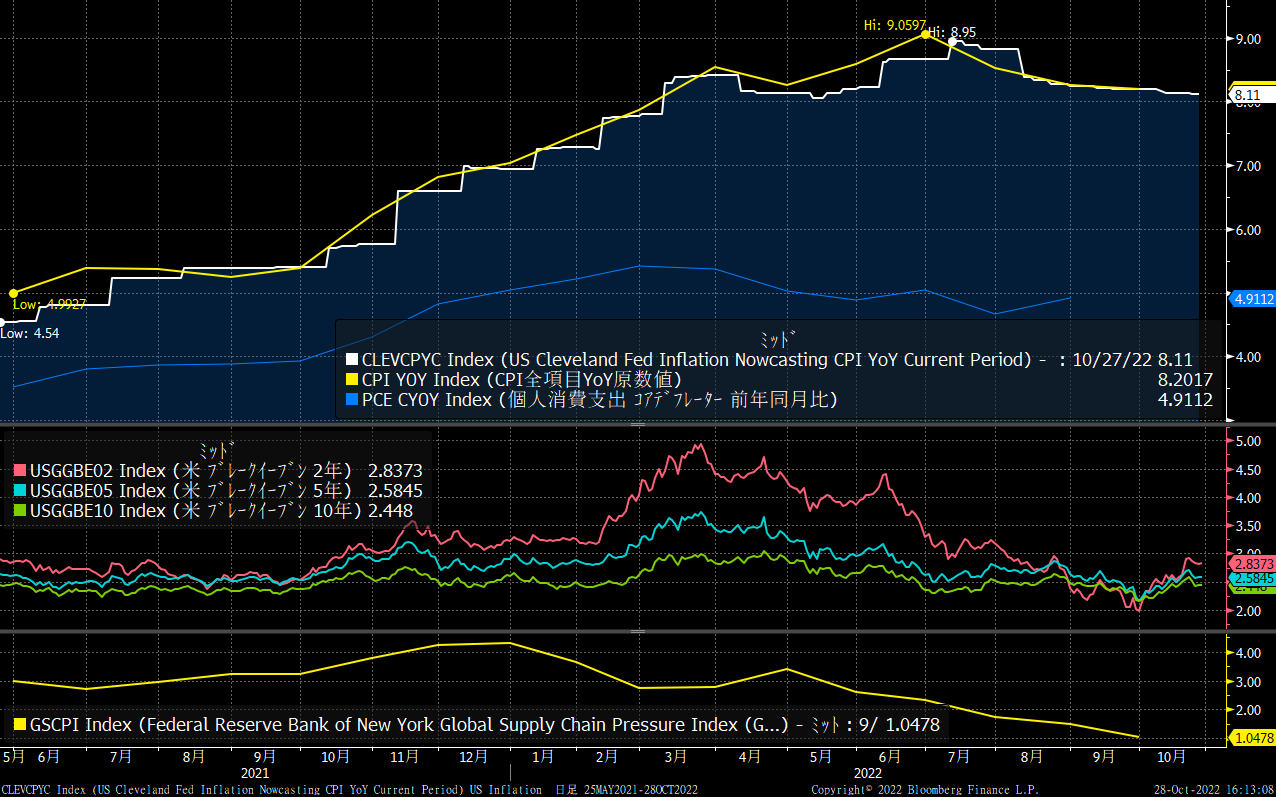

クリーブランド連銀のCPI Nowcastでは前年比8.11%と依然として高いインフレ率が予想されており、11/10のCPIをきかっけに反転(金利上昇/株安)と、今期何度か見かけたパターンの再現となるコースの方がしっくりきます。

とはいえ、Fed Pivotをきっかけにした株価上昇は8月の長いラリーとなったことも記憶に新しく、ひとまずはCPIまでプット売りなどがよさそうです。