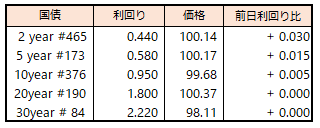

債券相場は下落。前日の日銀総裁の会見でのややタカ派的な発言を受け、早期の利上げ観測の高まりから売りが優勢となった。

一方、先物や10年債は押し目では買いが入り小幅の下げにとどまった。翌週に行われる米大統領選の行方が不透明で積極的には売り進めにくいようだ。

そのほか、超長期債は、20・30年債が横ばいで推移する中、新発40年債利回りが前日に続き2008年以来の水準である2.555%に上昇、財政拡大への懸念もあってか買い手不在が続いているとの見方。

【メモ】

*****

債券相場は下落。前日の日銀総裁の会見でのややタカ派的な発言を受け、早期の利上げ観測の高まりから売りが優勢となった。

一方、先物や10年債は押し目では買いが入り小幅の下げにとどまった。翌週に行われる米大統領選の行方が不透明で積極的には売り進めにくいようだ。

そのほか、超長期債は、20・30年債が横ばいで推移する中、新発40年債利回りが前日に続き2008年以来の水準である2.555%に上昇、財政拡大への懸念もあってか買い手不在が続いているとの見方。

【メモ】

*****

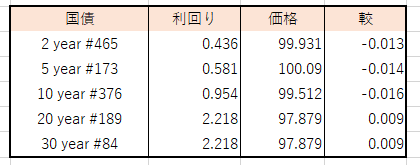

債券相場は中長期債が上昇。米長期金利が一時4.33%台まで上昇した後、好調な7年債入札をきっかけに、そこから大きく低下したことを受けて、国内債も中長期債や先物に買いが入った。

明日、金融政策決定会合の結果が発表されるが、政策の現状維持が市場のコンセンサスとなっていることも買い優位に働いた。一方、超長期債は財政拡張への懸念から残り30年債などが再び売られた。

ただ週末の米雇用統計や翌週の大統領選挙を控えて投資家の様子見姿勢は根強く、短期的な資金が中心との見方。

【メモ】

*****

債券相場は超長期債が上昇。米長期金利が時間外取引で低下し、為替の円安が一服したことに加え、衆院選結果を受けた財政拡大懸念を背景に前日に超長期債が大きく売られたことによる反動が出たとの見方。一方で中・長期債や先物はほぼ横ばいだった。実際のところ石破政権の財政政策については、補正予算成立のめどや財政規模など不透明感強く市場も織り込み切れていないとの声も聞かれ、日銀金融政策決定会合や米大統領選挙を間近に控えて様子見ムードも強く、方向感は見出しにくいようだ。なおこの日の2年債入札は投資家の需要強く好調な結果となった。

【メモ】

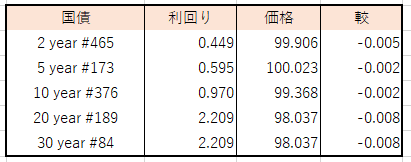

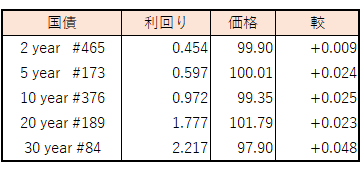

☆2年債入札(466回、CPN0.5%)落札結果

最低落札価格100円08銭5厘(0.457%)、平均落札価格100円09銭(0.454%)、

応札倍率4.87倍(前回3.81倍)、(事前予想価格100円07銭)

債券相場は下落。衆議院選挙での与党過半数割れを受け、朝方は政治の先行き不透明感からリスク回避の動きで先物が買い先行となったが、石破政権が積極的な財政出動に前向きな野党と連携すれば国債増発につながるとの警戒感から超長期債中心に売られ、連れる形で先物もマイナスに転じた。為替の円安進行も重しになったようだ。ただ新しい連立政権の枠組みが固まらない中、財政懸念だけでどんどん売られることも考えにくく、今は米大統領選を控える中、米長期金利が高止まりしていることも影響しているとの見方。

【メモ】

☆日銀買入オペ3-5年3250億円、5-10年3750億円、10-25年1500億円、物価連動債600億円。応札倍率は、それぞれ3.01、2.37、2.33、3.12倍。

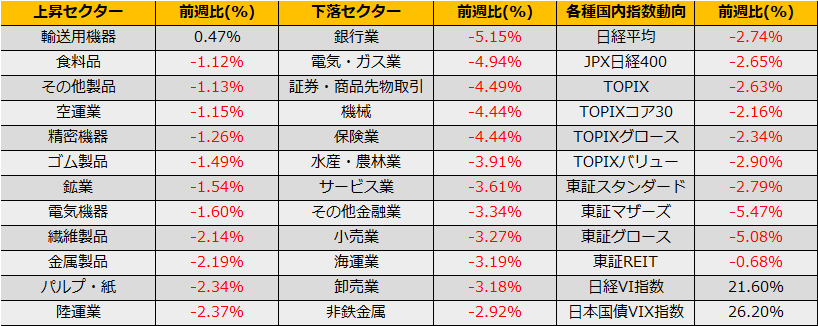

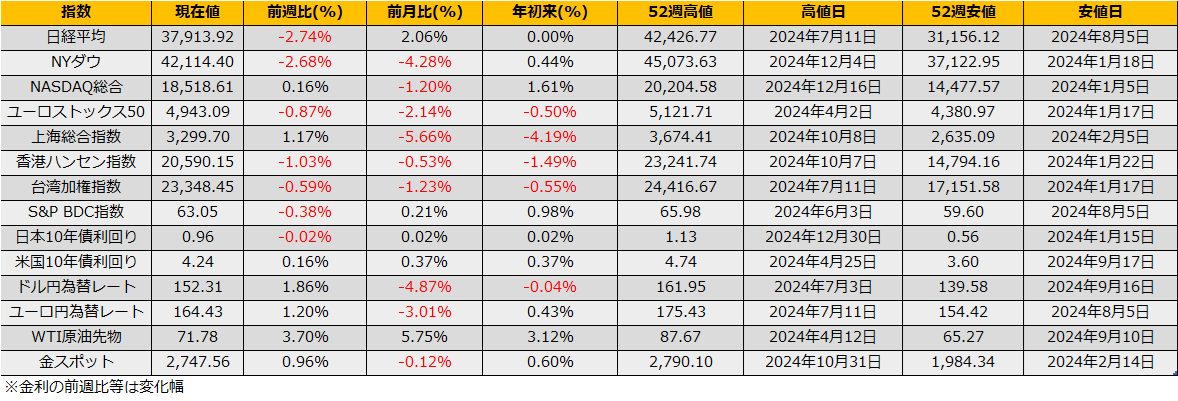

10月第4週の株式市場は、日経平均▲2.74%、NYダウは▲2.68%、ユーロストックス▲0.87%と3指数とも下落となりました。

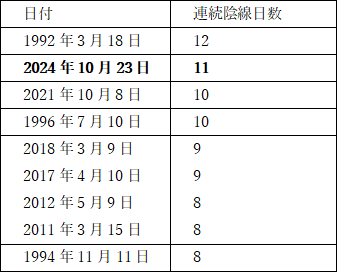

日本市場は、米国の金利高につられる形で、債券安、円安となり、株安も併せてトリプル安となりました。週末の10/27に投票日を迎える衆議院選挙で与党の過半数割れ予測が報じられたことも日本売りにつながっているようです。10/23にはTOPIX が11日連続陰線という事で、日本取引時間中の売り圧力が強かったことがわかりますが、対外対内証券投資では9月最終週から10/18の週まで海外勢は4週買い越しとなっており、足元の下落は先物を使った短期筋の売りと見てとれそうです。

(Bloomberg)与党過半数割れなら自民非公認の無所属の協力も必要に-石破政権

https://www.bloomberg.co.jp/news/articles/2024-10-25/SLUKJ7T0G1KW00

11日連続陰線の記録は1990年以降では歴代2位となります。過去の例では連続陰線を記録したあと10営業日程度でボトムを付け反発となっており、陰の極みの前兆として現れることが多いようです。下値の目途は5%下の36100円で9月安値近辺、タイミングとしては米国大統領選終了後からの反発となります。

衆議院選挙に関する過去の例では、仮に与野党交代となった場合、1993年7月と2009年8月の選挙時の日経平均の動きを見ると、選挙後はいったん売られ、4営業日後から反発となっています。下落率は2%程度で、37240円(52週線37327円)、月末にかけて売り込まれ、11月に入り反発というコースになります。

いずれにせよ、下がったところは買いという流れになりますので、プット売り戦略/ターゲットバイイング戦略が良さそうです。