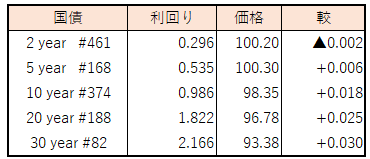

債券相場は超長期債を中心に下落。為替相場で一段と円安が進行したことを受けて、日銀が早期の政策修正に踏み切ることが警戒された。明日に20年債入札を控えていることも重しとなった。一方、この日の国債買い入れオペが中長期ゾーンでの需給面での支えとなり、イールドカーブは若干スティープ化した。また朝方発表された、注目の6月の金融政策決定会合の「主な意見」では、タカ派的な意見が目立つも、ほぼ想定の範囲だったとして市場への影響は限定的だったようだ。

【メモ】

☆日銀買入オペ1-3年3750億円、3-5年4250億円、5-10年4250億円。

応札倍率は、2.01、1.87、2.43倍。

☆金融政策決定会合における主な意見(2024 年 6 月 13、14 日開催分)

☆【論文】大規模国債買入れのもとでのわが国の長期金利形成

<最終章 一部抜粋>

日本銀行は、2024 年 3 月に、「長短金利操作付き量的・質的金融緩和」の枠組みを含む大規模な金融緩和はその役割を果たしたと判断し、短期金利の操作を主たる政策手段とする金融政策の枠組みに移行することとした。そのもとでは、長期金利は金融市場で形成されることが基本となり、「YCCの許容変動幅等設定」が長期金利を下押しする効果は縮小しているとみられる。一方、日本銀行の保有国債残高は、今後の国債買入れ額にかかわらず、当面は、高水準で推移することが見込まれる。このことは、本稿の整理や推計結果を踏まえると、ストック効果を中心に、イールドカーブの形成に作用し続けることを意味すると考えられる。もっとも、本稿で示した定量的な結果については、そもそもかなりの幅をもってみていくことが重要である。また、中央銀行が保有国債残高を増やしていく局面と、減らしていく局面では、その長期金利への影響度合いは異なるかもしれないとの指摘もある。これらの点についても留意しつつ、今後とも、中央銀行の国債買入れ――あるいは保有国債残高――の長期金利に及ぼす影響について、知見を深めていくことが重要である。