2020年8月に0.50%だった米国10年債利回りは、コロナ禍終了後の国債需給悪化や景気回復、インフレ懸念等から上昇を続け、2021年には3月8日には一時1.60%まで上昇しました。2月からの長期金利上昇の加速で、NASDAQは2月中旬につけた高値から10%超下落となり、株式市場でも長期金利の動向に注目が集まっています。

当ブログでは過去に、長短金利差と株価の動きの関係は?と題してスポットレポートを出していますが、改めて、より詳細な分析を行ってみたいと思います。

(2017.11.15)長短金利差と株価の動きの関係は?

https://kosei.co.jp/wordpress/?p=5235

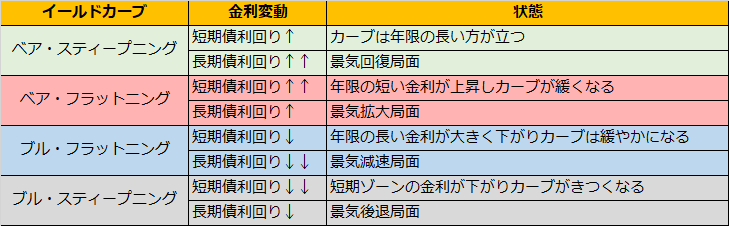

一般的に、景気の回復局面で長期金利は上昇すると言われますが、より細かくみると、長短金利差などイールドカーブの形状から4つのステージに分類されます。

イールドカーブの傾きに関しては2年-10年債利回りの長短金利差を用いる事もありますが、ここでは各年限の全体的な傾きを見るためNelson-Siegel モデルを使って、金利の水準とイールドカーブの傾きのパラメータを推計しました。

モデルにより推定した金利水準、イールドカーブの傾き、それと株価(S&P500)の推移が下記チャートになります。チャート内の色分けは上記表に従っています。

チャートを見ると、イールドカーブの形状はテキスト通りの4パターンが順番に訪れるのではなく、赤(ベア・フラットニング=景気拡大局面)⇒青(ブル・フラットニング=景気減速局面)の次に再び、赤(ベア・フラットニング=景気拡大局面)が訪れるなど一様ではありません。

債券市場も株式市場と同様に期待/予想をもとに相場を形成しているため、例えば2017年のFRB利上げ時のように、先走って上昇した長期金利がいざ利上げが始まると値動きが停滞するような局面が出てくるためです。

そのため、米国市場では、赤(ベア・フラットニング=景気拡大局面)の局面ではなく、青(ブル・フラットニング=景気減速局面)で、株価の上昇が著しいものとなっています。

一方、最もパフォーマンスが悪いのは灰色(ブル・スティープニング=景気後退局面)で、昨年3月のコロナショックやリーマンショックなどは灰色の時に発生しています。

同様の分析を日本国債と日経225に対して行ったものが次のチャートになります。

こちらも米国と同様に赤⇒青⇒再び赤などとイールドカーブの形状は行ったり来たりと変化していますが、日経平均のリターンは赤(ベア・フラットニング=景気拡大局面)が最も高くなっています。

米国とは対照的に、青(ブル・フラットニング=景気減速局面)での株価パフォーマンスが最も悪く、米国に比べてテキスト通りの結果となっています。

日米の株価のリターンを表にまとめました。米国は1962年1月末から、日経225は1995年3月末からそれぞれ期初を100として計算しています。

さて、当レポートではNelson-Siegelモデルというやや複雑な手法を用いてイールドカーブの形状を分類しましたが、より手軽な方法として2年債利回りと10年債利回りを用いることもできます。

また、長短金利差が逆転すると(逆イールドになると)株価が急落するというアノマリーがありますが、実際には下落するまで半年~2年と長いあやふやな期間があります。そのため、逆イールド(フラット)となったカーブが短期金利の主導で下落(ブル・スティープニング)し始めると、急落の危険サインと再解釈しなおした方がより確度が上がるものと思われます。

最後に冒頭の話に戻ると、イールドカーブの形状に対する株価の反応は、日米で多少の違いはありますが、いずれにせよ長期金利の上昇がそのまま株安トレンドに直結するということはありませんので、長期金利上昇に伴う足元の株価停滞も一時的なものと考えます。

追記:

イールドカーブと株価の関係 その2

https://kosei.co.jp/wordpress/?p=13621イールドカーブと株価の関係 その3

https://kosei.co.jp/wordpress/?p=13654