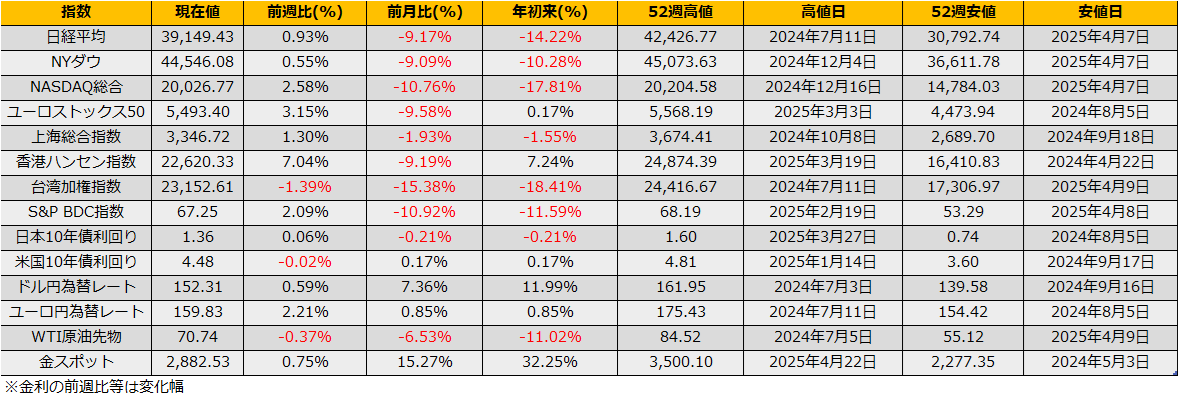

2月第2週の株式市場は、日経平均は+0.93%、NYダウも+0.55%と上昇しました。また、ユーロストックス50も+3.15%の6週続伸となりました。

2/12に発表された米国コアCPIは市場予想3.1%を上回る3.3%となり、インフレ再燃懸念から債券が売られ、米国長期金利は一時4.65%まで上昇しました。翌日発表されたPPIも市場予想を上回ったものの、FRBが指標としているPCE(個人消費支出)に関わる項目に関しては落ちついていたことから、一転して4.52%まで下落し、前日の急騰を打ち消しました。

米国金利が乱高下する中、日本の金利は1.36%と先月末の1.25%から着実に上昇を続けています。

インフレ率は米国3.0%(1月前年比、総合)、ドイツ2.3%(12月前年比、総合)に対して、日本は3.6%(12月前年比、総合)と欧米よりも高くなっており、日銀のこれまでの慎重な利上げペースでインフレ抑制できるのか?という疑問が出てくる可能性もあります。その場合は、長期債が先行して売られる可能性が考えられます。

金利高は銀行株には追い風となるものの、値嵩株の多いハイテク株には逆風となり、日経平均株価でみると株価が伸び悩む要因となります。

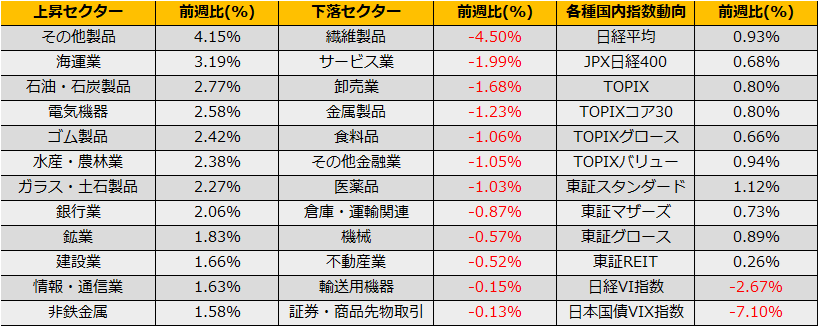

伸び悩む日本株とは真逆に、欧州株の強さが際立っています。

2/13にトランプ大統領によるウクライナ戦争での米国、ロシアの停戦協議が報道されると、ドイツDAX指数は2.09%の上昇となり、地政学リスク緩和の影響が強く出ているように思えます。バリュエーション面では既に割高ですが、2022年2月22日にウクライナ侵攻開始時はその後半月で15.02%の下落(1月高値からは22.95%の下落)したことを考えると、逆のパターンで停戦に向けて20%超の上昇が見込まれるかもしれません(すでに1月安値から11.90%上昇していますがまだ10%は上がる計算になります)。

戦争(停戦)関連の大きなテーマがある中で、相対的に日本株のトピックは乏しくなり、また上述の目先の金利高予想も重しになることから引き続き上値の重い展開が予想されますので、日経平均でのトレードならカバードコール戦略がよさそうです。

テーマに乗って欧州株へ投資をするならば、【2859】ユーロストックス50ETF、【2860】DAX指数ETFが東証に上場していますが、いずれも円ヘッジ型ですので金利差分だけスワップコストがかかりやや不利です。ヘッジ無し商品では投資信託でニッセイ北欧株式ファンドが当社の取扱いにあります。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会