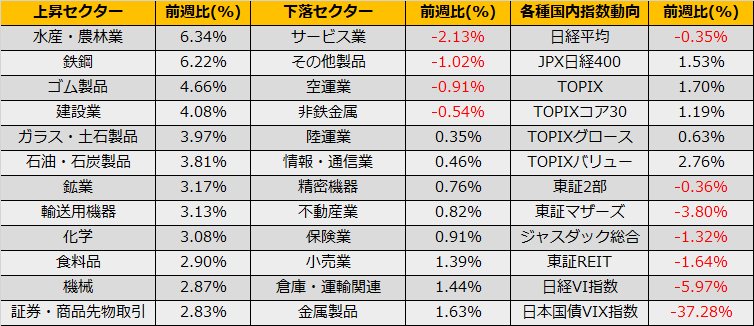

3月第第1週の株式市場は、NYダウ+1.82%、日経平均▲0.35%とまちまちな展開、NASDAQは先週に引き続き米国長期金利の上昇を嫌気し▲2.06%の続落となりました。

米国長期金利の上昇に関して、CFTCの集計による米国債券先物の投機筋ポジションは、昨年夏からの金利上昇(債券価格下落)により、それまでのショートポジションが解消されつつあり、5年・10年先物ではネットロングとなっています。昨年からの債券売りは投機筋によるものではなく実需の売りと推測されます。

昨年3月、コロナショックによるマーケット暴落以降、株式市場は急速に株価を回復し、指数レベルではコロナ禍以前の高値を抜いています。一方、債券市場では、引き続き脆弱な実体経済への警戒感からアフターコロナの織り込みが遅れており、足元、長期金利が急騰しているというものの1.56%と、2019年末の1.91%よりも低く、2019年の年間レンジ1.42%-2.79%を考えると2.00%を超える可能性も十分にあります。

一方、日本市場では黒田総裁の「(3/19の政策会合で) 長期金利変動幅、拡大必要とは考えてない」との国会での発言により長期金利の上昇は急速に沈静化しました。

3/4発表された~2/26の週の投資部門別売買動向では、個人投資家の買い越しが6586億円の大幅な買い越しとなりました。6000億円を超えるのは2020年2月以来となり、2013年以降、個人の買い越しが6000億円以上となるとその後15%前後の株価調整が来ることが多く、2月末株価28966の85%水準で24621円となり、また、先週掲載した、2006年の日銀テーパリングとの比較チャートでも高値30714から2006年の安値水準80.93%を計算すると24856円と、日経平均200日線24073円前後への示唆が多く、3/19会合でのテーパリングの可能性には注意が必要です。

週明けは引き続き、長期金利の動向と中銀関連よの要人発言などでボラタイルな状況が続くと思われますが、3/17 FOMC・3/19日銀会合までは上値を抜く決め手にかけると思われ、コール売りがよさそうです。