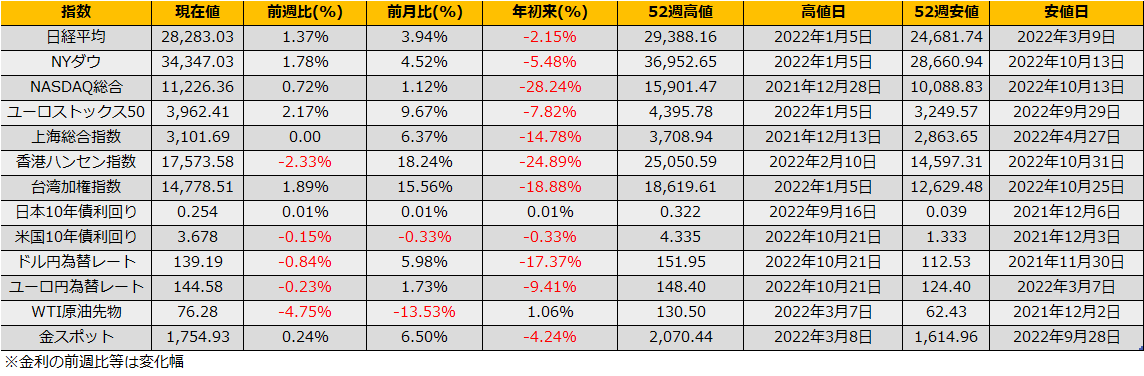

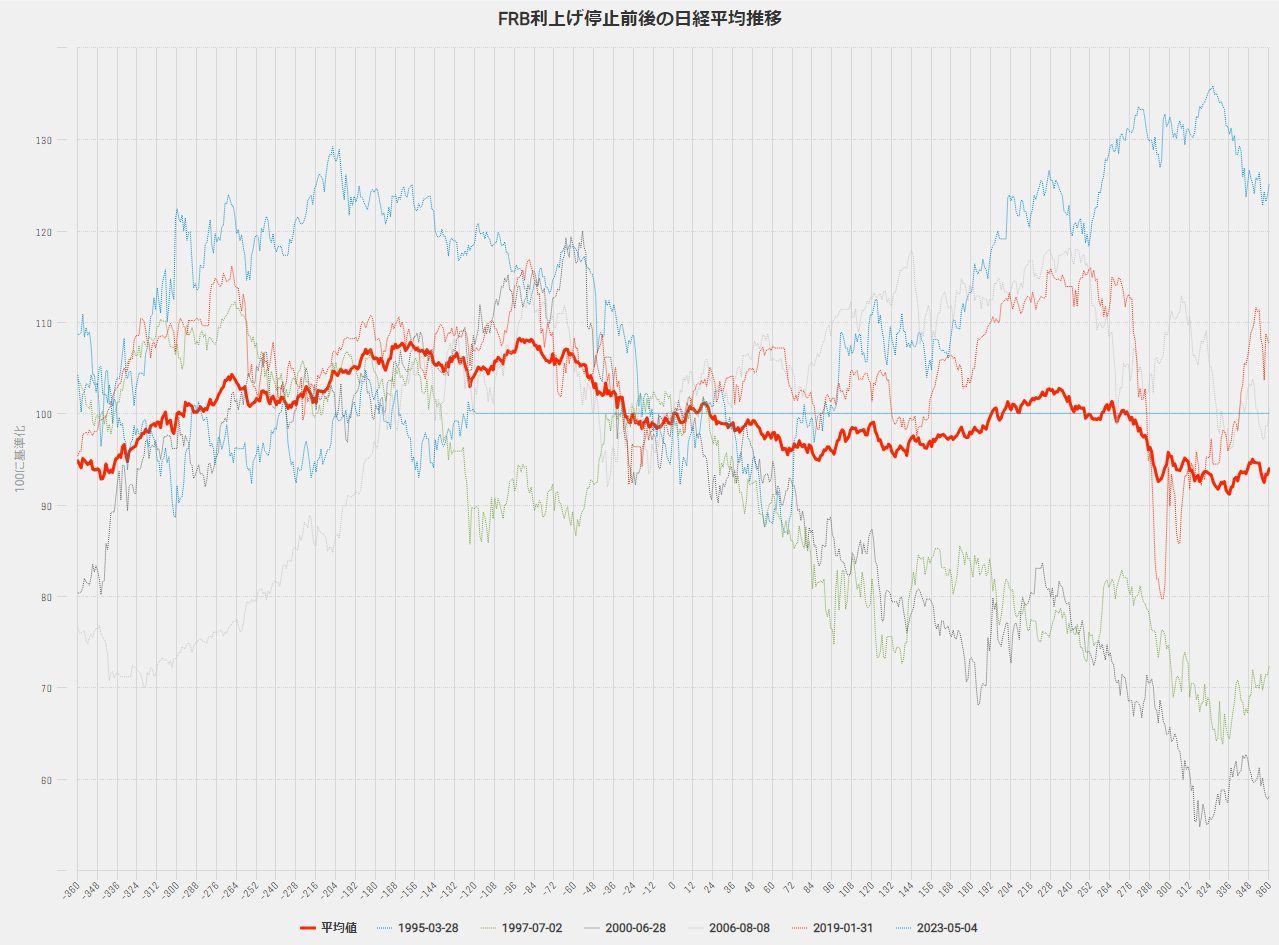

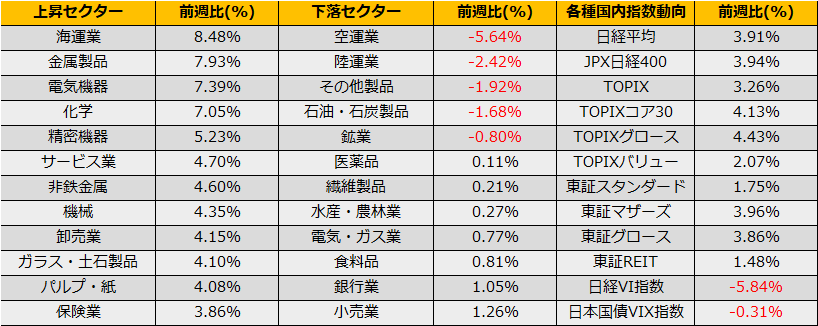

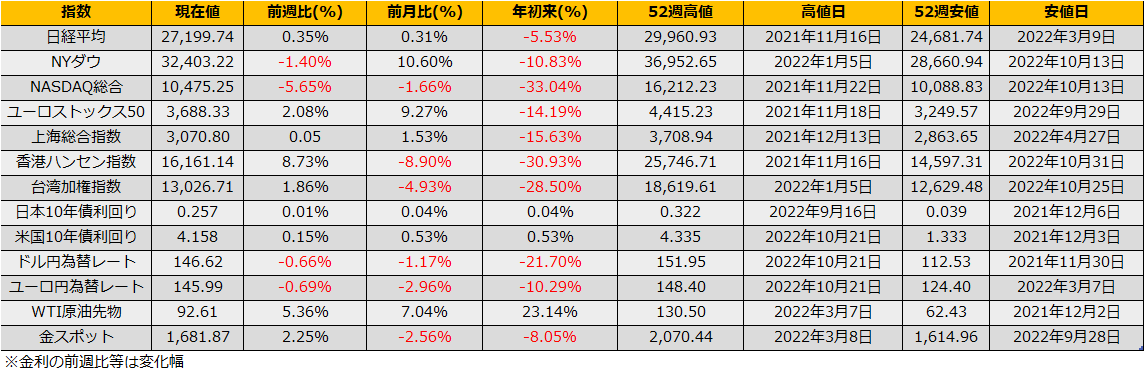

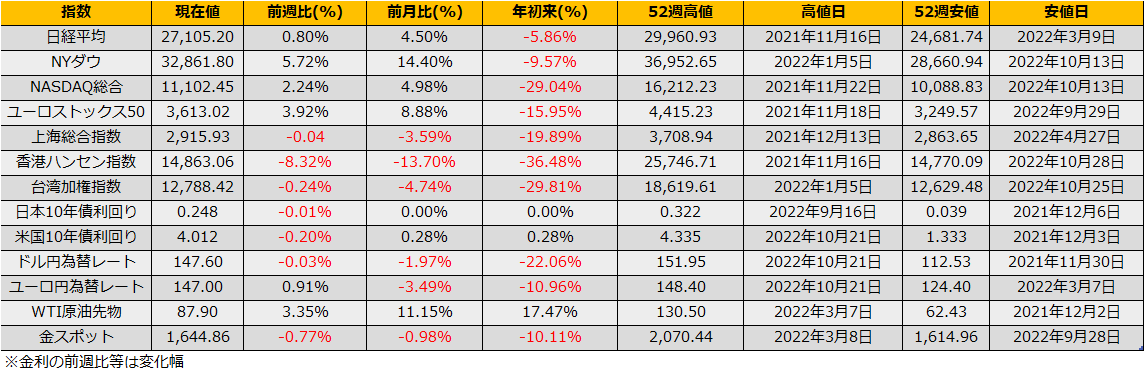

11月の第1週の株式市場は、日経平均は+0.35%、NYダウは▲1.40%と5週ぶりに反落、ユーロストックス50は+2.08%と5週連続の上昇となりました。

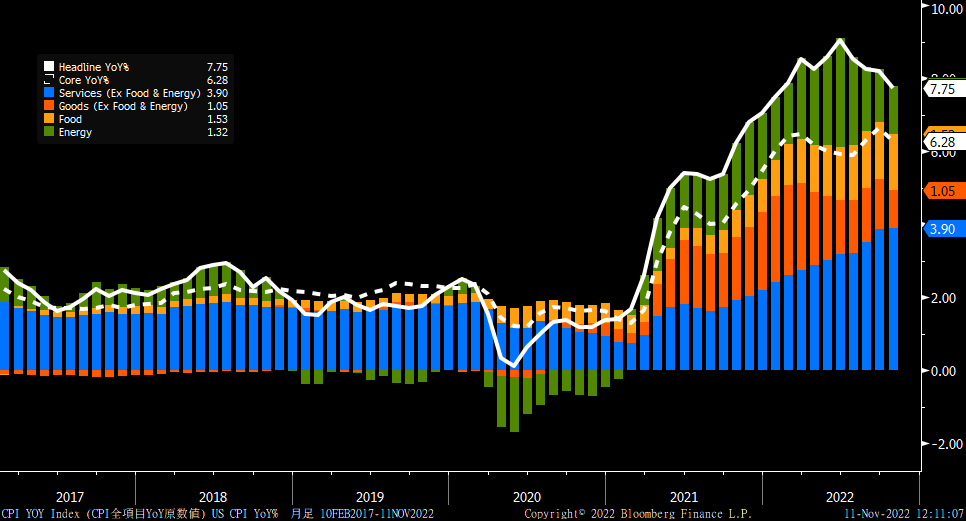

非農業部門雇用者数は+26.1万人と市場予想+19.3万人より強い結果となり、米国10年債利回りは1bp上昇の4.15%となりました。

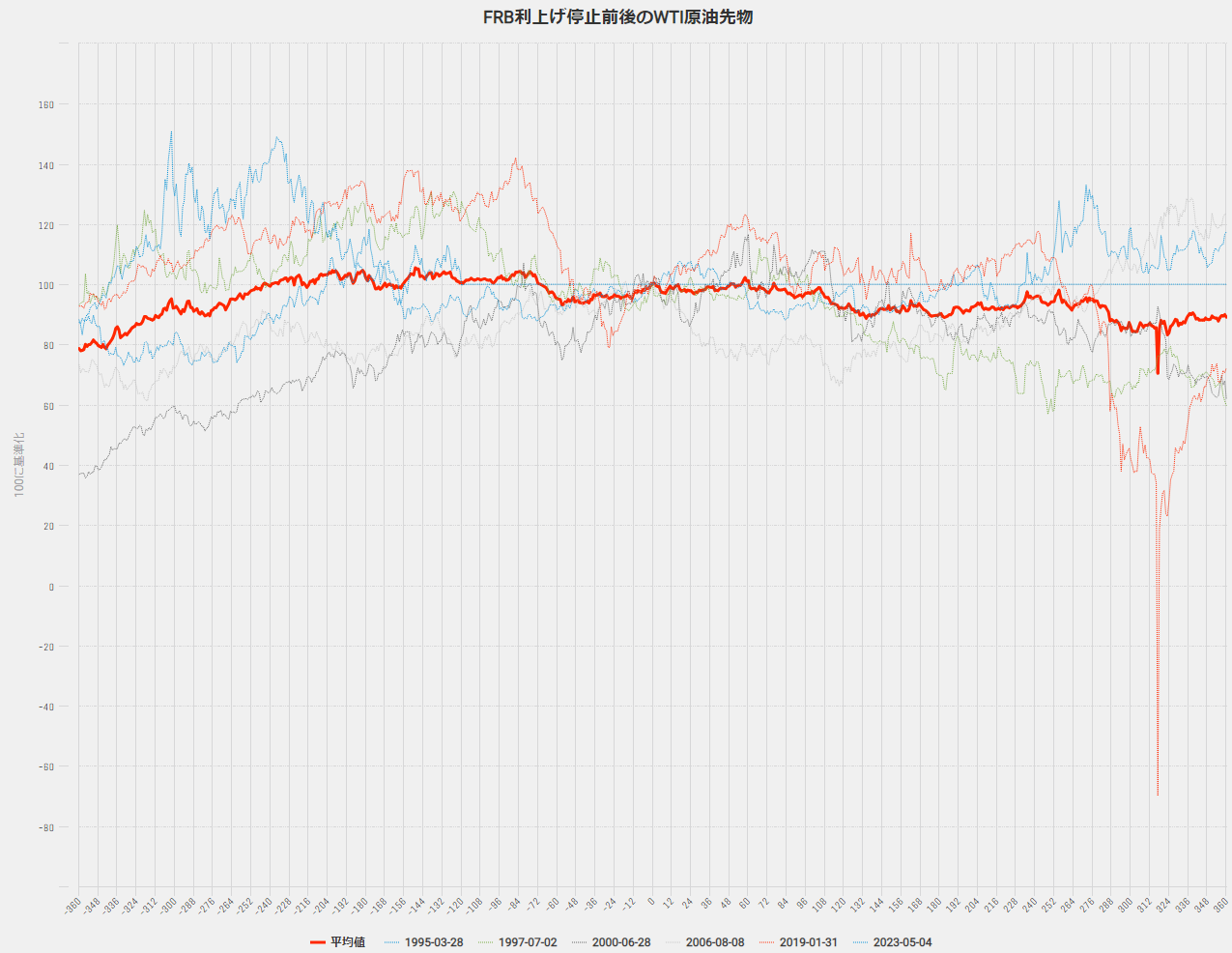

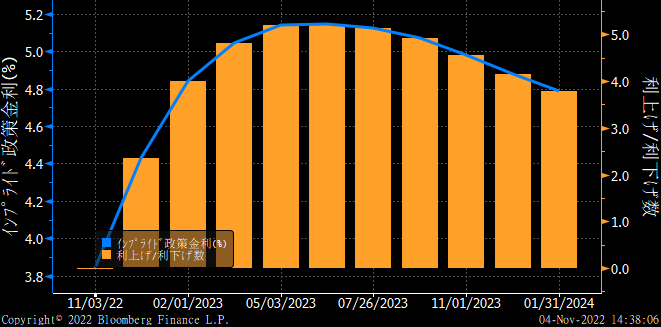

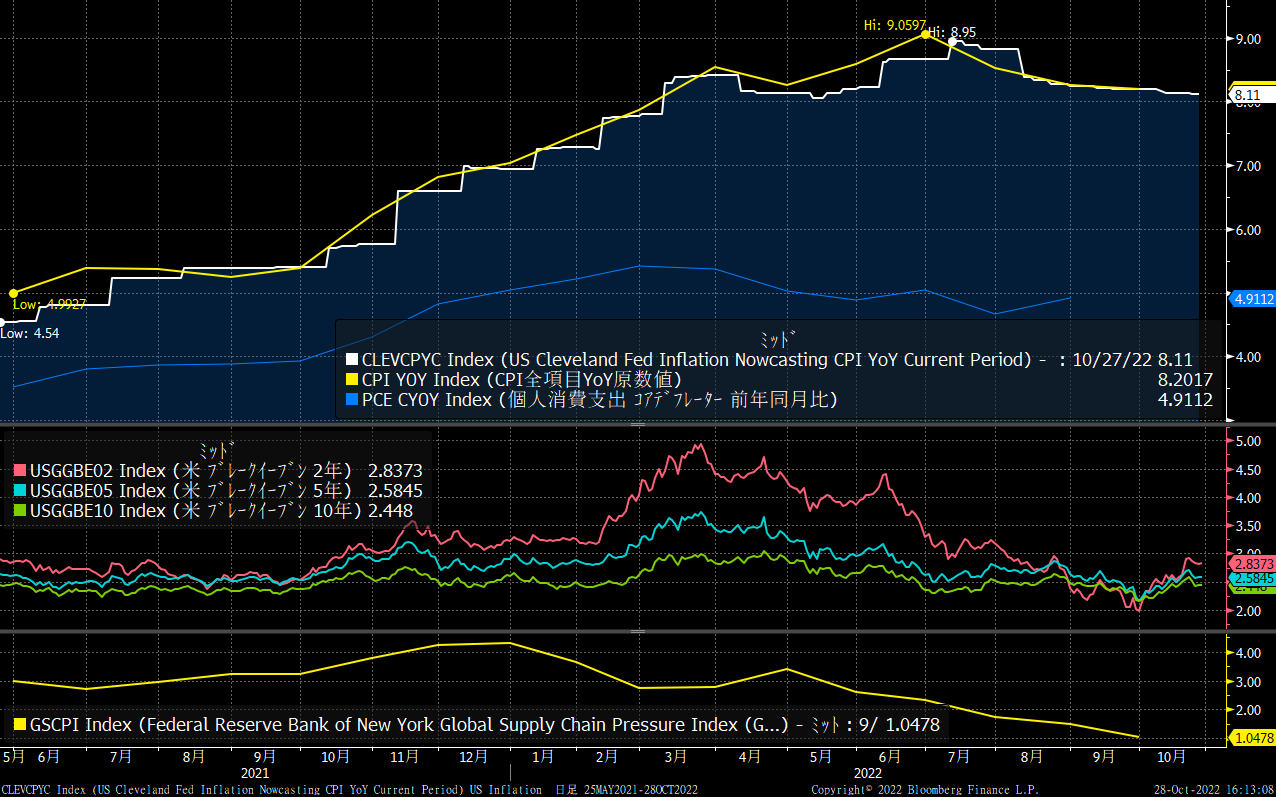

木曜日に発表されたFOMCでは市場予想通り75bp政策金利を引き上げ、パウエル議長の会見では事前の観測報道通り将来の利上げペースダウンを示唆しました。一方で、金利引き上げのピークとなるターミナル金利については、従来よりも高くなるとの見方を出し、タカ派とハト派を混ぜる内容から、会見後の金融市場は乱高下する結果となりました。

FF金利先物から計算されるCME Fed Watchのインプライド・ターミナル金利は2023年5月に4.975%のピーク予想からから5.14%へ上昇し、10年債と2年債の利回り格差は逆イールドを強める形となりました。

(Bloomberg)パウエル議長、ピーク金利は従来想定から上昇-利上げペース鈍化も

https://www.bloomberg.co.jp/news/articles/2022-11-02/RKQFCGT0AFB401

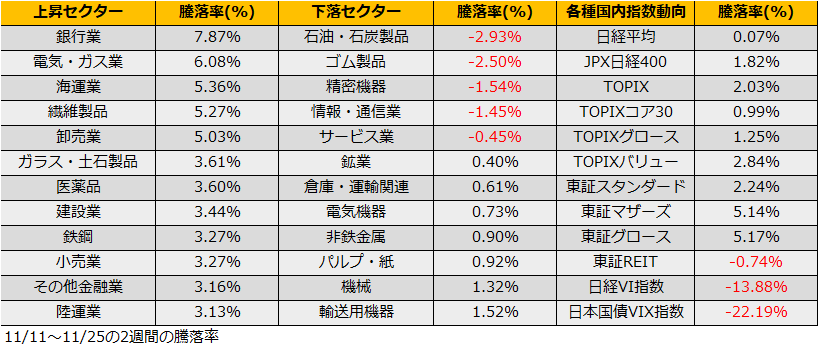

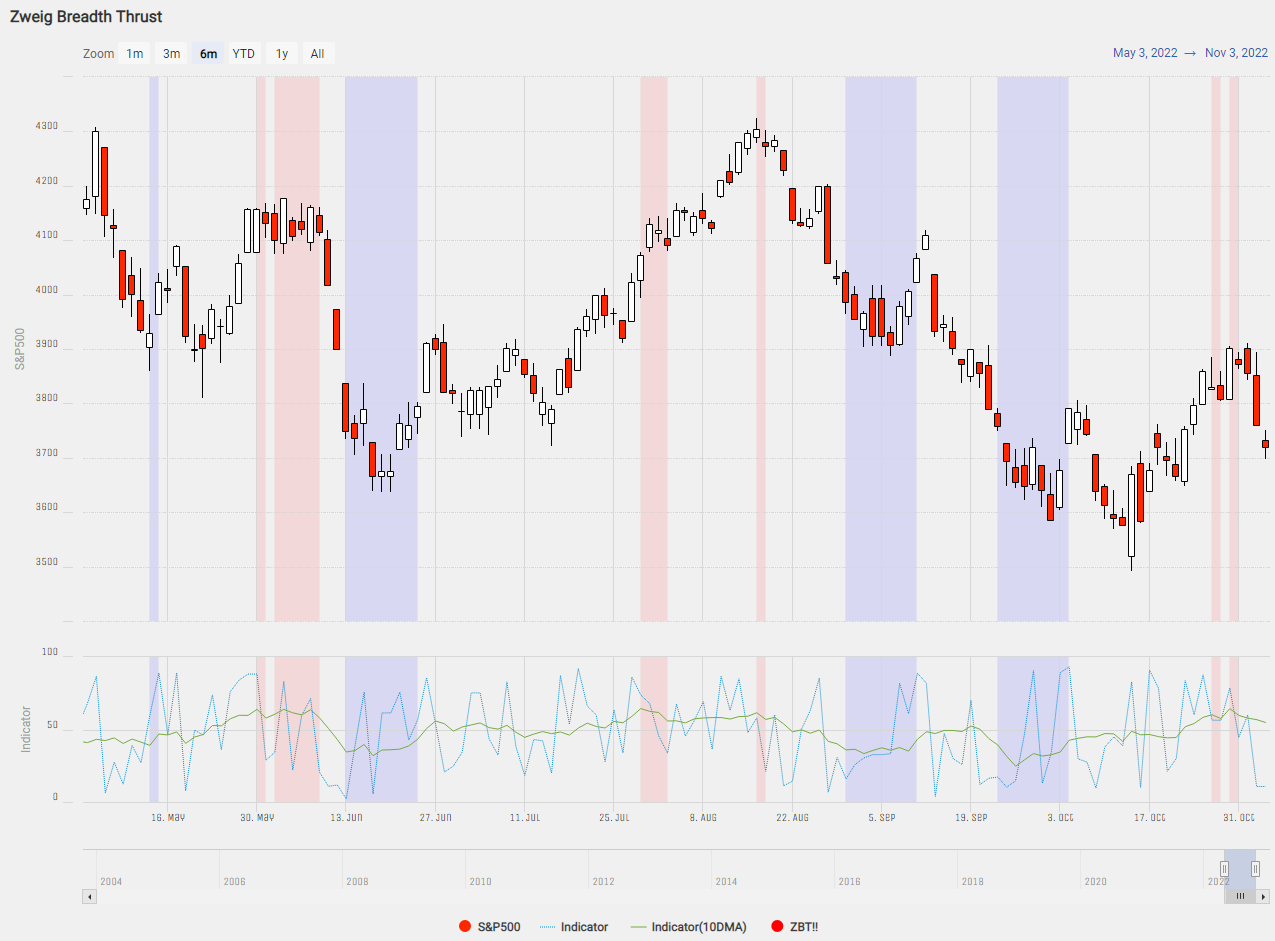

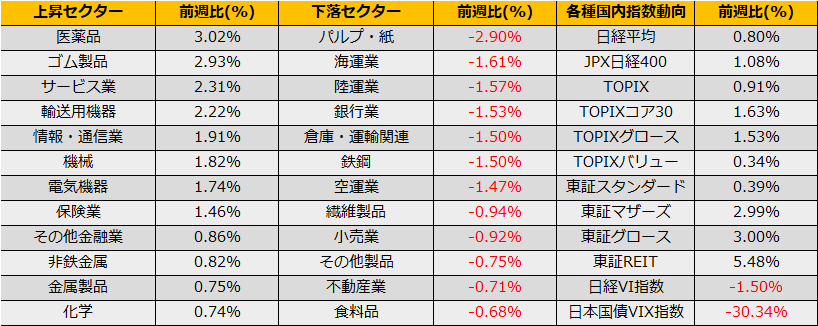

NYダウは反落となりましたが、テクニカルには10月末までの上昇で Breadth Indicator が60を超える過熱気味だったことへの調整と考えられます。

株式益回りと10年債金利のスプレッドから見るとあと9月安値水準の2.75%まで株安によりスプレッドが拡大するなら、S&P500は3395ptと10%は下落余地ある水準で上値を追いかける理由はFRBの利上げ減速期待とショートカバーやFOMO(Fear of missing out)の需給面以外の環境は悪く、やはり目線は下のままがよさそうです。

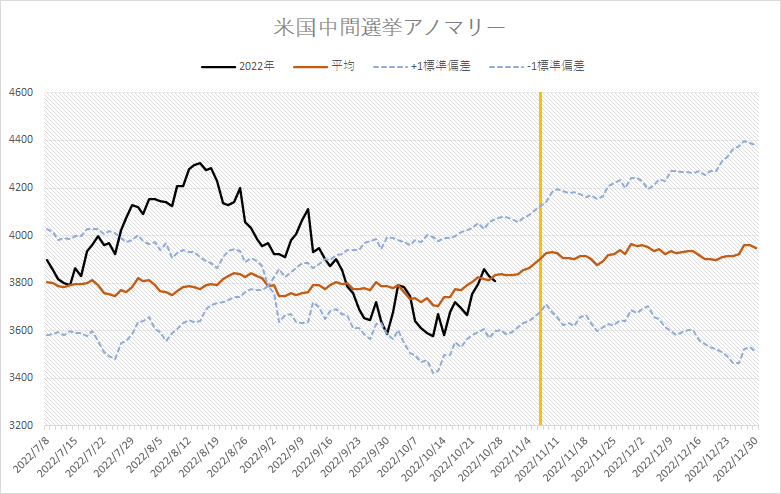

来週は中間選挙とCPIがありますが、足元の相場環境では中間選挙が話題になることは少なく、やはりCPIに注目が詰まっています。FRBへの期待が先行したあとでのCPIということで、ここ半年で安堵か経験してきたCPIショックとなるなら、S&P500は上述の10%安水準、一方、日本では裁定残高が2021年7月以来となる167億円の売り越しとなっており需給面でのサポートから米国市場よりマイルドな下落として日経平均26000円が安値目途として意識されます。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会