11月の第1週の株式市場は、日経平均は+0.35%、NYダウは▲1.40%と5週ぶりに反落、ユーロストックス50は+2.08%と5週連続の上昇となりました。

非農業部門雇用者数は+26.1万人と市場予想+19.3万人より強い結果となり、米国10年債利回りは1bp上昇の4.15%となりました。

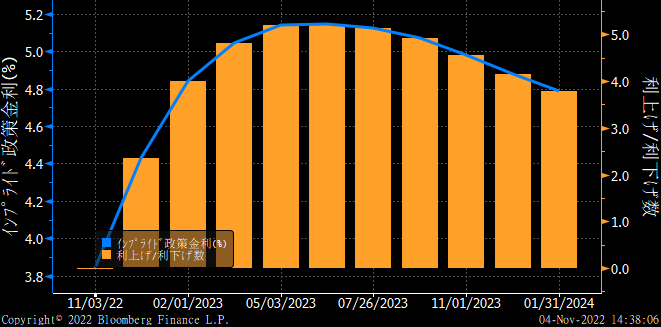

木曜日に発表されたFOMCでは市場予想通り75bp政策金利を引き上げ、パウエル議長の会見では事前の観測報道通り将来の利上げペースダウンを示唆しました。一方で、金利引き上げのピークとなるターミナル金利については、従来よりも高くなるとの見方を出し、タカ派とハト派を混ぜる内容から、会見後の金融市場は乱高下する結果となりました。

FF金利先物から計算されるCME Fed Watchのインプライド・ターミナル金利は2023年5月に4.975%のピーク予想からから5.14%へ上昇し、10年債と2年債の利回り格差は逆イールドを強める形となりました。

(Bloomberg)パウエル議長、ピーク金利は従来想定から上昇-利上げペース鈍化も

https://www.bloomberg.co.jp/news/articles/2022-11-02/RKQFCGT0AFB401

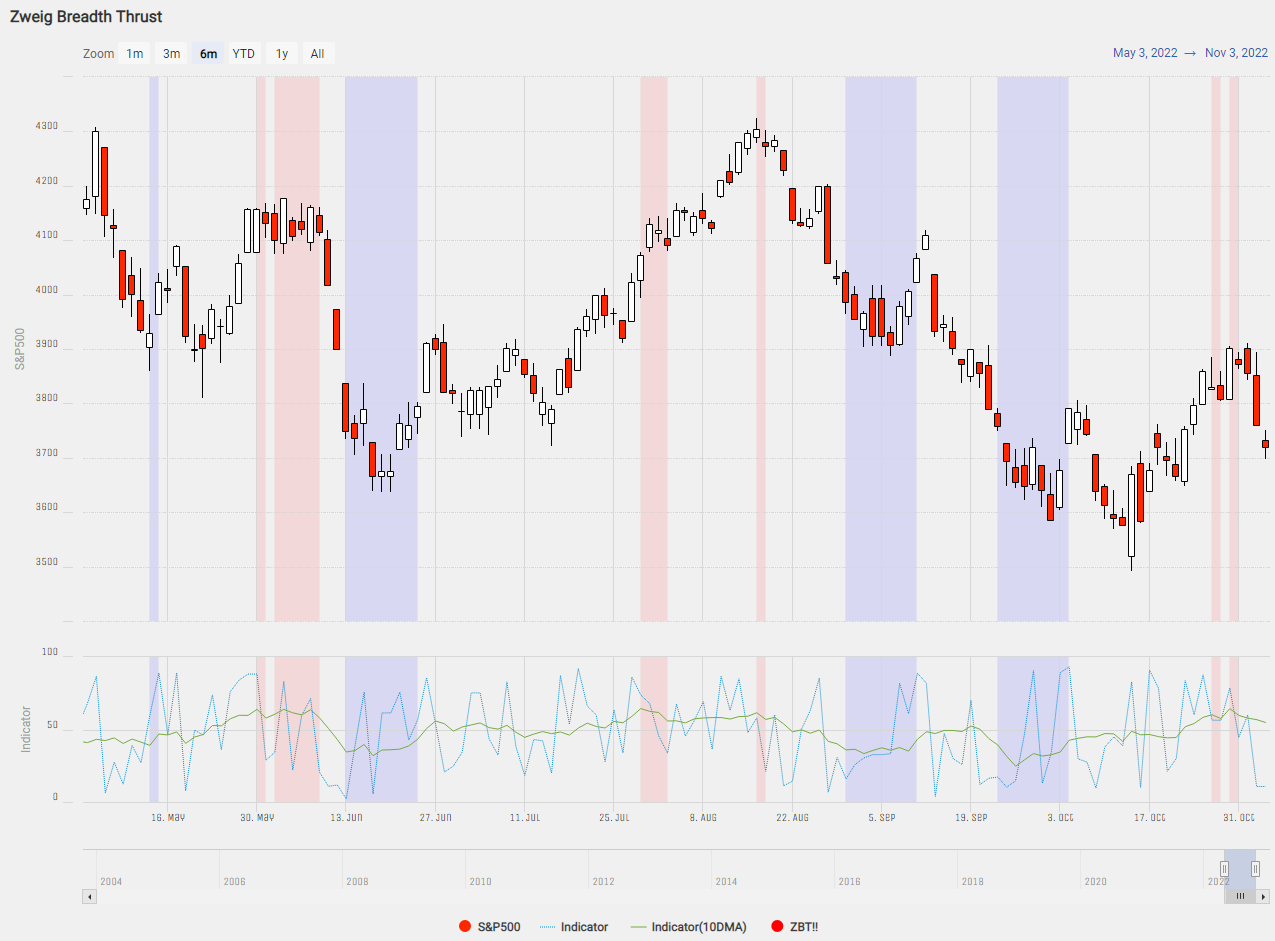

NYダウは反落となりましたが、テクニカルには10月末までの上昇で Breadth Indicator が60を超える過熱気味だったことへの調整と考えられます。

株式益回りと10年債金利のスプレッドから見るとあと9月安値水準の2.75%まで株安によりスプレッドが拡大するなら、S&P500は3395ptと10%は下落余地ある水準で上値を追いかける理由はFRBの利上げ減速期待とショートカバーやFOMO(Fear of missing out)の需給面以外の環境は悪く、やはり目線は下のままがよさそうです。

来週は中間選挙とCPIがありますが、足元の相場環境では中間選挙が話題になることは少なく、やはりCPIに注目が詰まっています。FRBへの期待が先行したあとでのCPIということで、ここ半年で安堵か経験してきたCPIショックとなるなら、S&P500は上述の10%安水準、一方、日本では裁定残高が2021年7月以来となる167億円の売り越しとなっており需給面でのサポートから米国市場よりマイルドな下落として日経平均26000円が安値目途として意識されます。