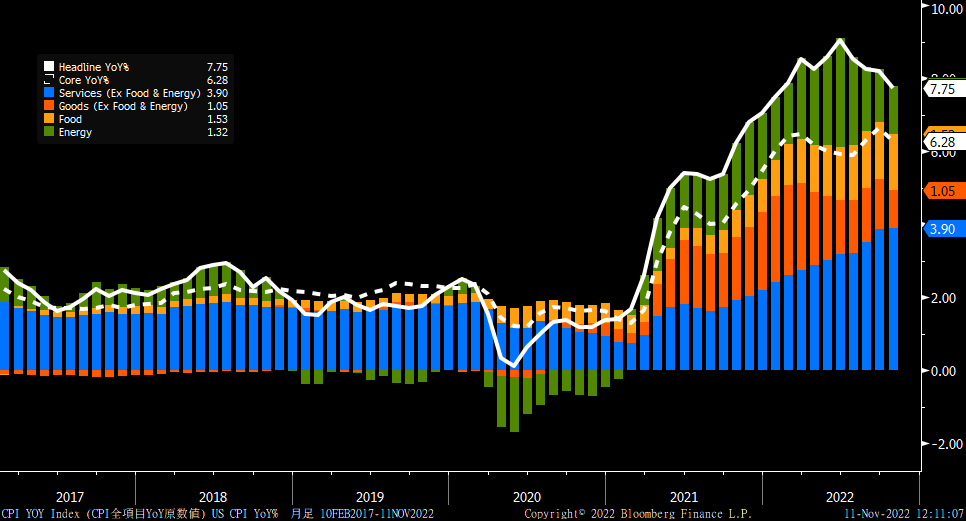

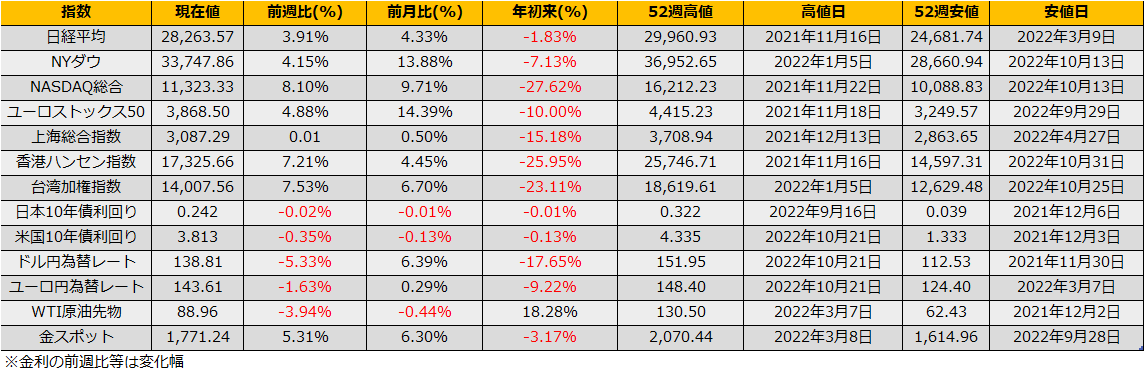

11/10(木)に発表された米国10月CPIは前年比7.7%と市場予想7.9%を下回る結果となり市場は大変動となりました。

CPIのコンポーネントではエネルギーを除くコモディティ価格が上昇率鈍化に寄与。一方、サービス価格は依然として高いので、利下げとはいかずまだまだ政策金利の高止まりを正当化する内容でしたが、それでも、FRBの利上げペース減速期待から米国長期金利は▲27bp下がり3.81%となり、NYダウは+1201ドル大幅高の大幅高、週間では+4.15%となりました。日経平均は+3.91%、ユーロストックス50+4.88%いずれも上昇しています。

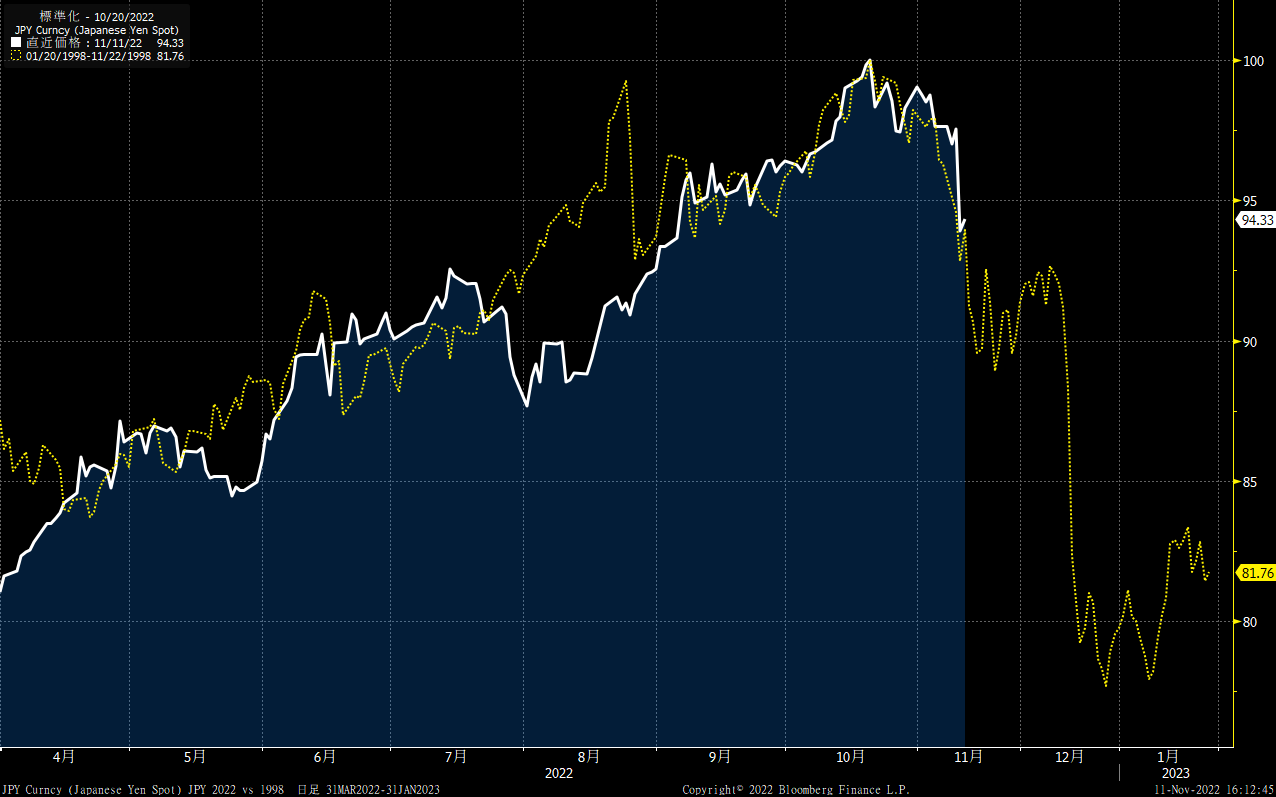

CPI発表後のドル円為替レートは146円58銭から140円20銭と一時6円を超す急激な円高(ドル安)となりました。

147.66円まで円安が進行した1998年の局面との比較チャートを見ると、今回の急激な円高への反転も当時と同じコースを辿っているように見えます。

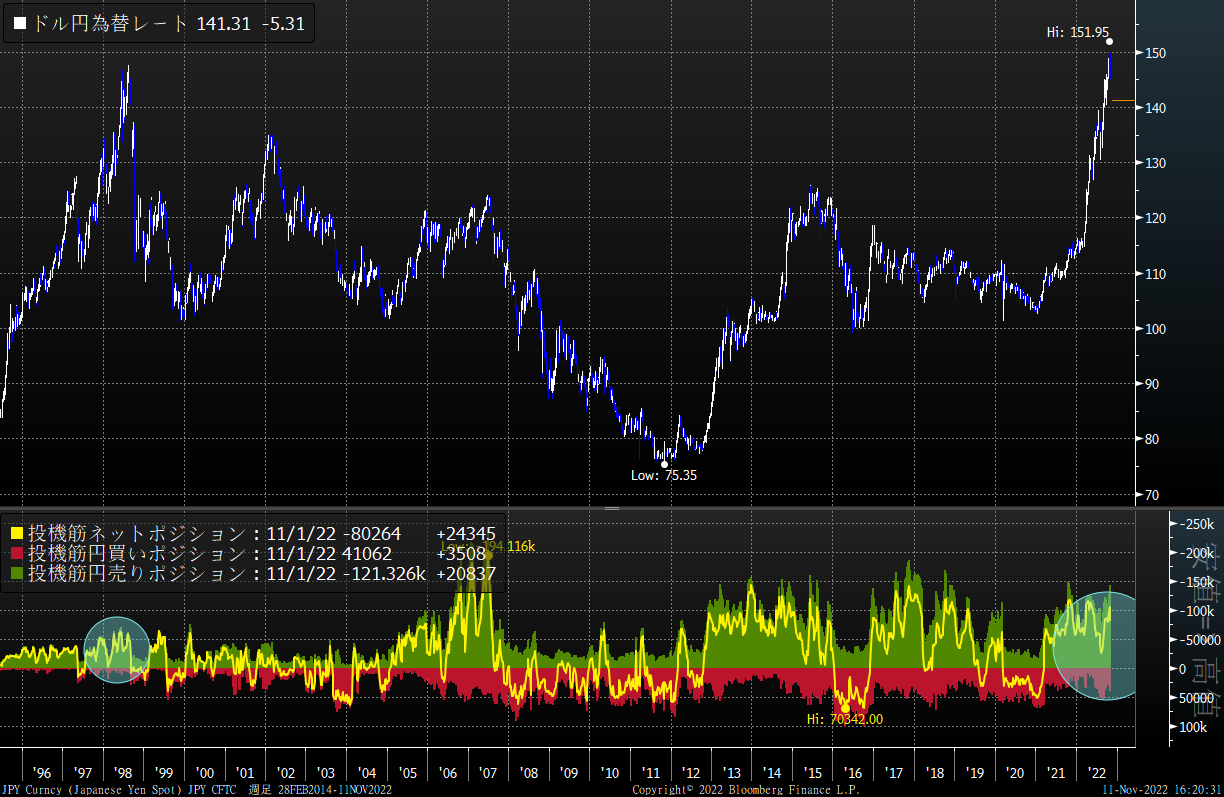

1998年のパターンなら12月に高値の23%安水準、116円台への急激な円高となりますが、当時はLTCM破綻からの緊急利下げがトリガーとなっていました。現時点では、仮想通貨業者FTXの破綻が取りざたされているものの伝統的な金融機関への影響は少ないとみられFRBが緊急利下げに転じる可能性は低いとみています。したがって、1998年当時と比べるともう少しマイルドなペースでの円高進行となるかもしれませんが、CFTCの報告による投機筋建玉は24345枚の円売りと高水準ですので、やはり需給面からは円高有利な状況です。

目先のスケジュールでは、12月13日米国CPIまで目立った大きな経済イベントもなく、このまま金利安/株高のトレンドは継続しそうです。

株式市場について、テクニカルでの節目は、S&P500は200日線4082pt、8月高値4322ptが意識されます。日経平均では29222(8月高値)、29388円(年初来高値1/4)が節目となりそうです。

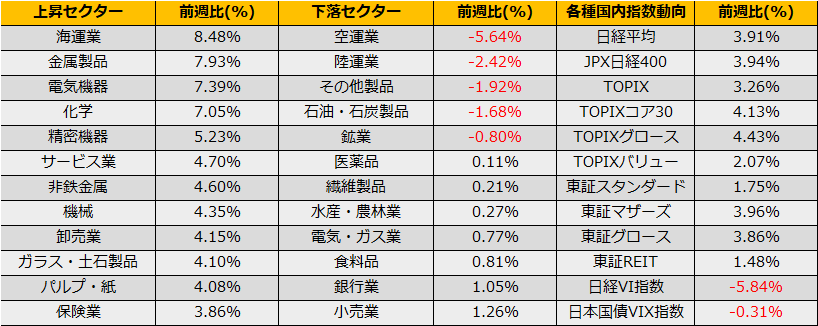

需給面でも、11/4時点での裁定残高は1578億円の売り越しとなっていることもショートカバーによる買いが期待できそうです。