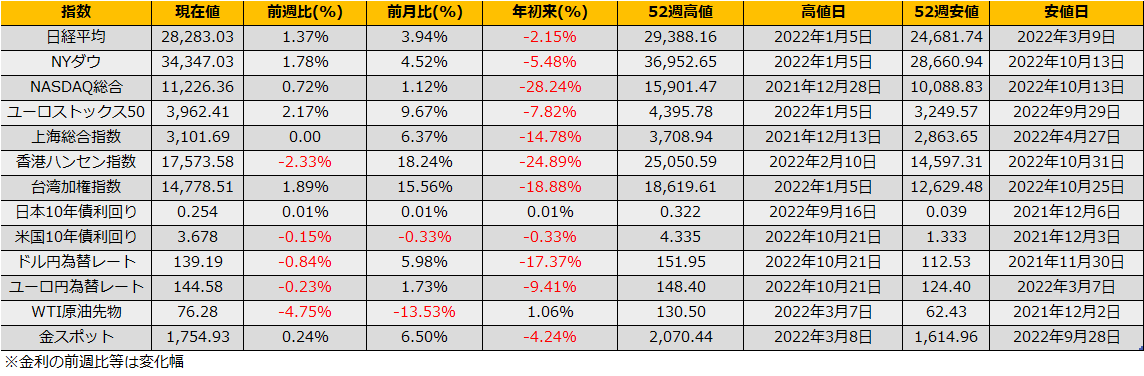

11月第3週の株式市場は、日経平均+1.37%、NYダウ+1.78%と反発、ユーロストックス50は8週連続の上昇となる+0.96%でした。

米国10年債金利は前週比▲15bpの3.67%と下落。引き続き、マーケットはインフレピークアウトとFRBの利上げペース鈍化を織り込む楽観モードとなっています。11/30にはパウエル議長の講演が予定されていますが、これまでのFRB高官のタカ派発言に反応の薄かったマーケットだけに、都合のよい解釈だけを求めて反応しそうです。12/13の米国CPIまでは下落材料となりそうな指標発表はスケジュールされておらず、しばらくはこの楽観ムードが続くように思えます。

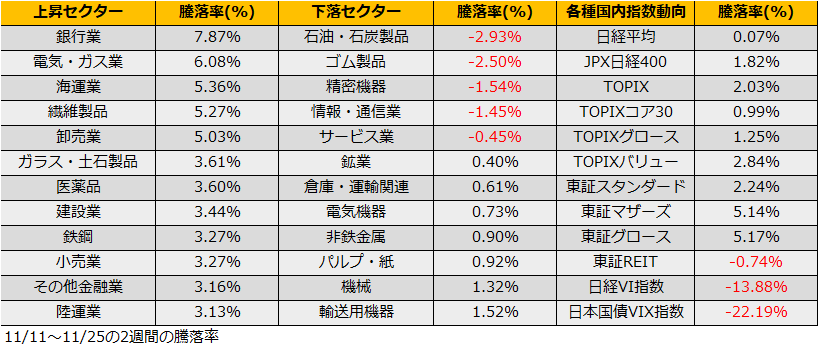

日本市場では、りそな銀行(8308)が連日新高値を更新しているように銀行株が強い他、直近2週間では、電気・ガス、海運、卸売セクターなどバリュー/配当利回りが選好されています。

TOPIXバリュー指数は2021年3月以降のレンジを明確に上抜けており、同指数が上昇トレンドなる際は2020年11月、2017年9月など相場の上昇局面となることが多く、目先の強気相場を感じさせます。

海外市場ではユーロストックス50が9月末の安値から20%以上上昇して強気相場入りしており、日経平均は弱気相場入りこそしていませんが、6月安値からの20%上昇は29618円と、今年8月高値29222円を超える水準で、オプション市場で29000から29500まで行使価格のコール建玉が多くことから、株価が堅調に進むならばSQに向けてスクイーズが期待できそうです。引き続きC295ロングが狙い目と考えます。