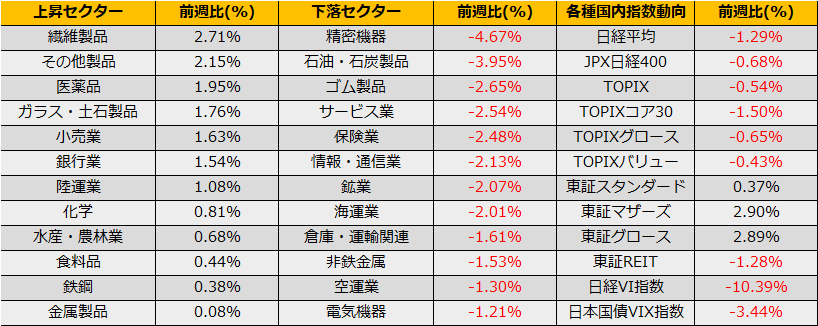

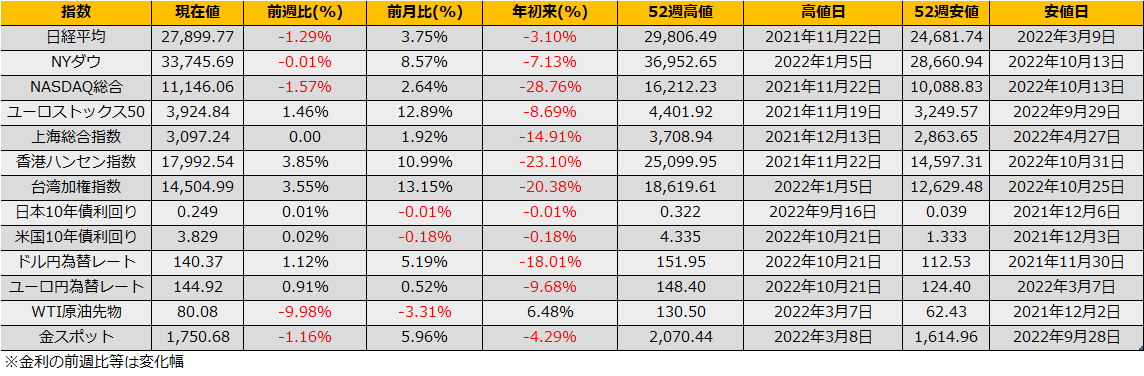

11月第3週の株式市場は、日経平均▲1.29%、NYダウ▲0.01%と小幅反落、ユーロストックス50は7週連続の上昇となる+1.46%でした。FRBの利上げペーススローダウンへの期待から大幅上昇した前週の反動からか、ひとまず足踏み状態になりました。

木曜日にはセントルイス連銀のブラード総裁から、利上げ停止の議論はしていないと、マーケットの楽観にくぎを刺す発言がありましたが、影響は限定的となっており、下値の堅さをうかがわせました。

米国長期債はやや下落し利回りは+1bpの3.82%となりました。

日本市場の動向では、裁定残高が1930億円の売り越しと、引き続き売り超過で需給面は買い目線を支持しています。また、個別株のファクターではモメンタムがマイナスに大きく寄与しており、‘21年5月、’21年8月のレンジ相場内でのボトムを付けた局面と似ていることから、短期的には上昇に賭けるほうが分が良さそうです12月限C29000あたりが狙い目かもしれません。

上述のブラード総裁の発言がほぼほぼ無視されたように、マーケットではすでに来年5月に政策金利がピークを迎えるシナリオをメインに考えています。向こう半年ほどの期間では、毎月の米国CPIに一喜一憂する相場となりそうですが、ある程度米国のインフレが収まり、市場の期待通り5月にFRBが利上げを停止した場合の各種アセットの動きについて予習したいと思います。

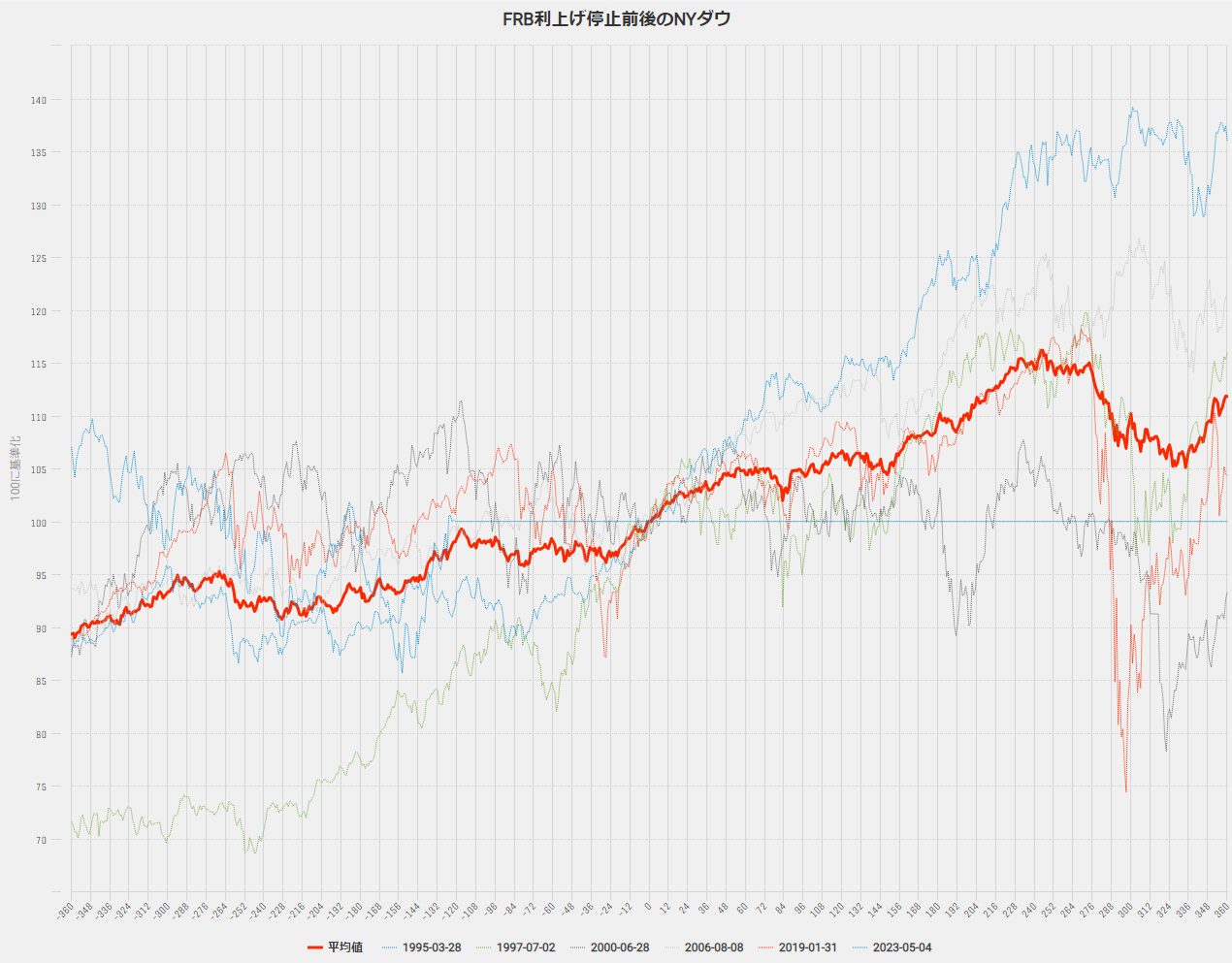

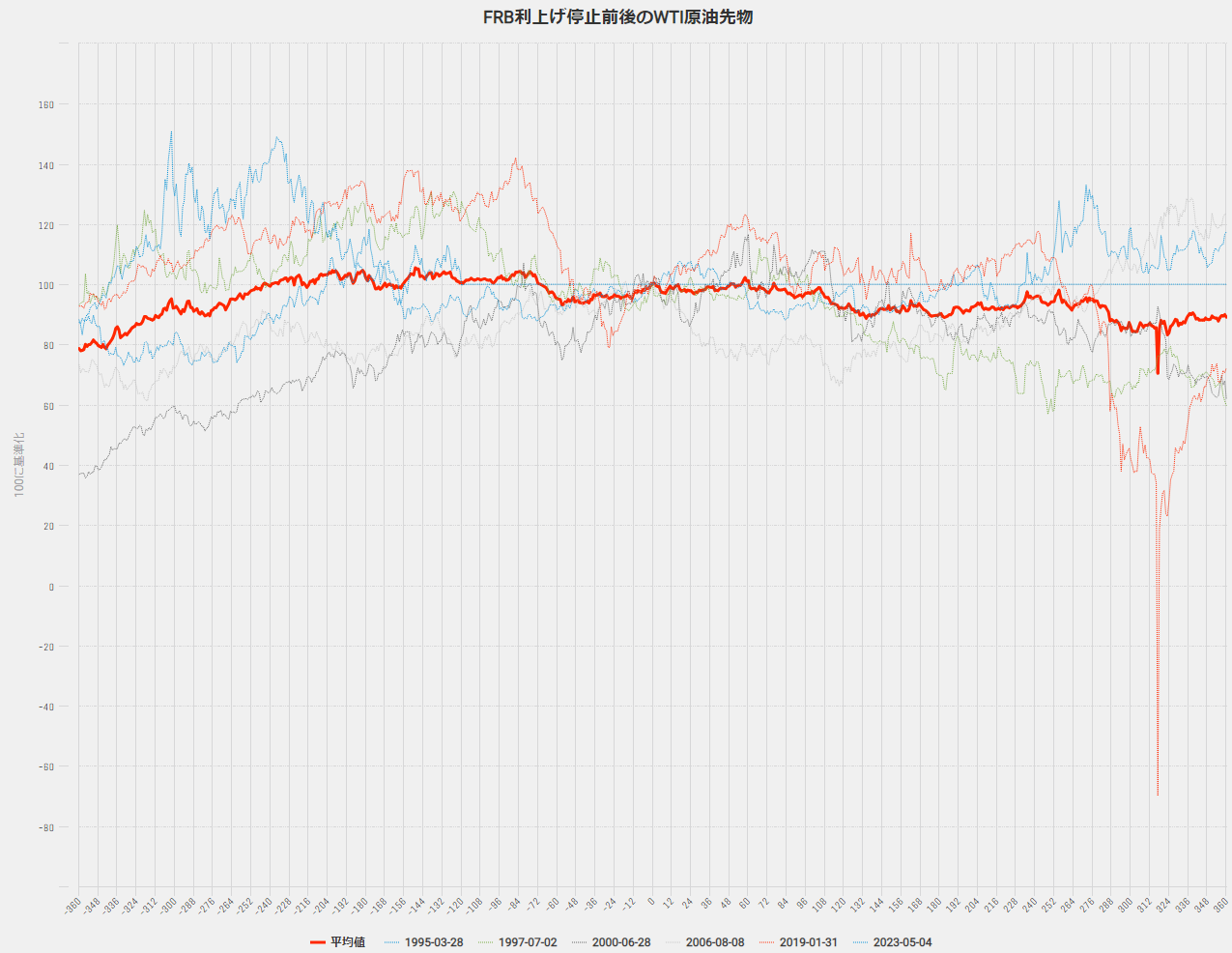

まず、米国株式について、NYダウは過去5回の利上げ停止局面で、平均約15%上昇となっています。WTI原油先物は横ばいで、ドル円為替レートは初動として円高になるもののその後3か月ほど横ばいが続き、再び円安トレンドとなっています。

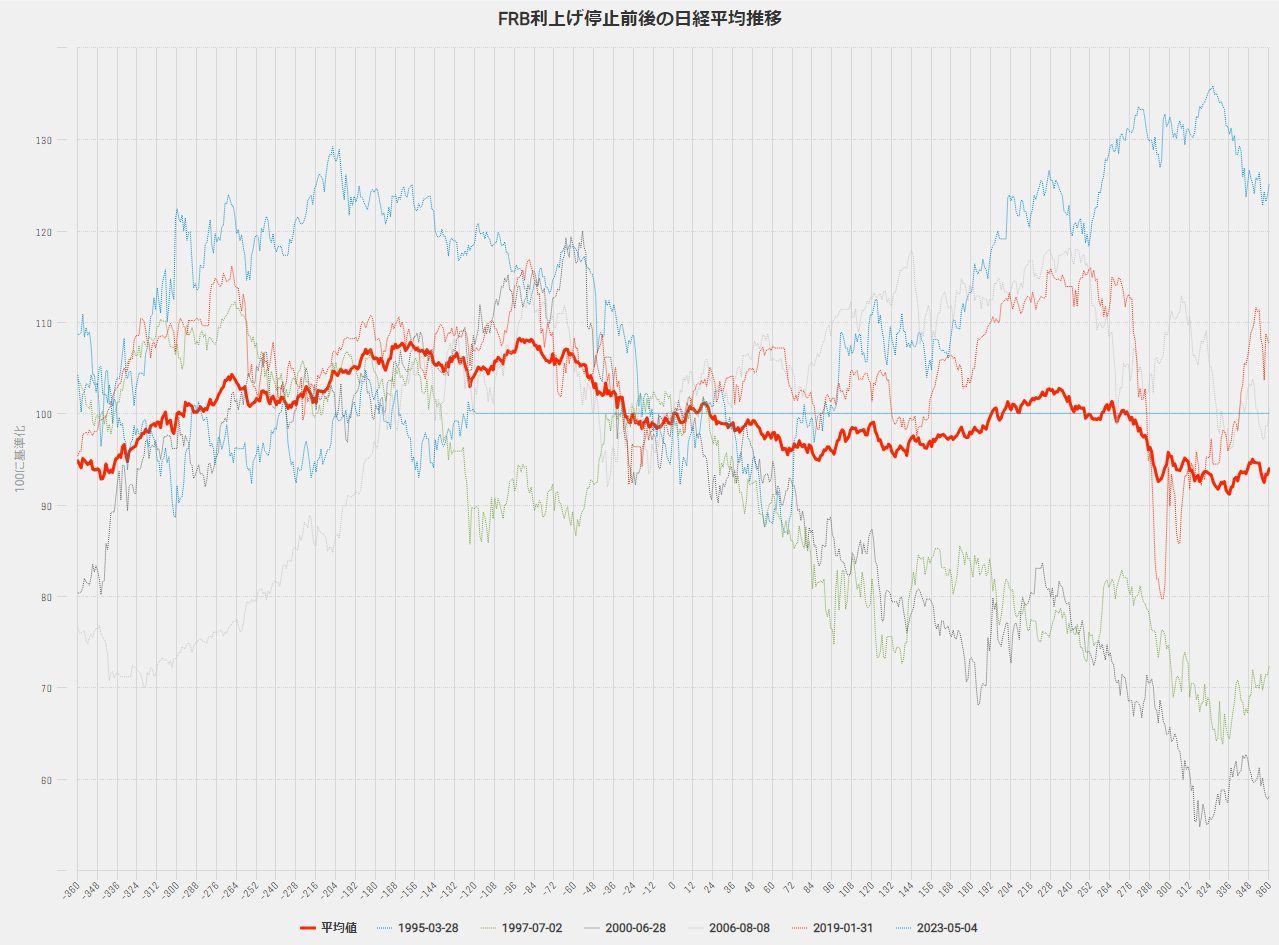

日経平均は上昇と下落のケースがはっきりと2極化しており、下落パターンとなったのは90年代の日本の金融危機時となっています。現在の日本の起因結城間の状況は90年代とは大きく異なることから、こちらも米国株と同様に上昇が期待されます。

ただし、FRBが利上げを停止し、その後利下げに転じる局面では、当然リセッションの兆候が出てきているわけですので、利上げ停止後の上昇局面は最後の逃げ場かもしれません。