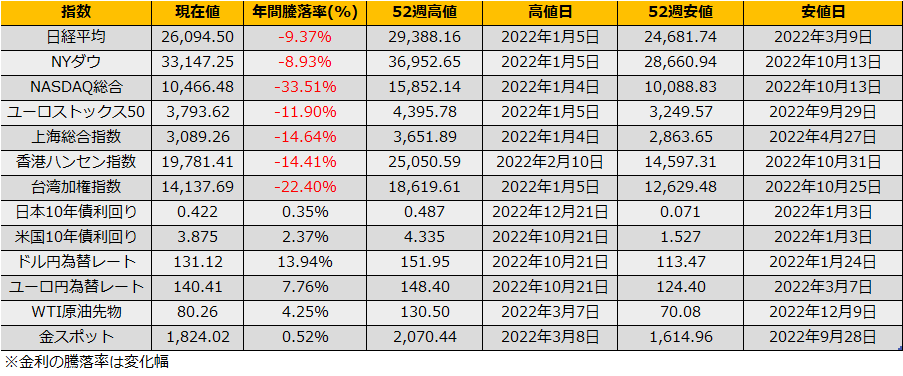

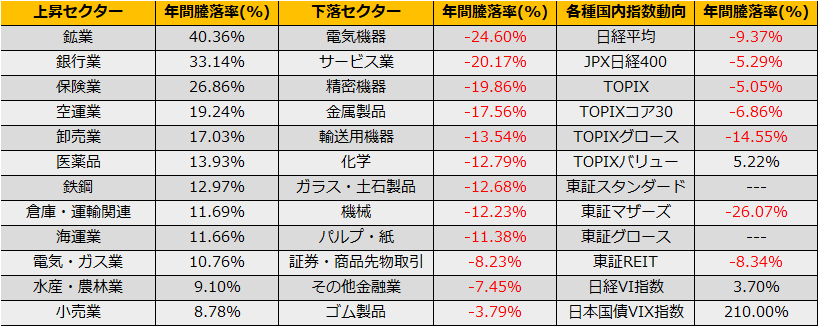

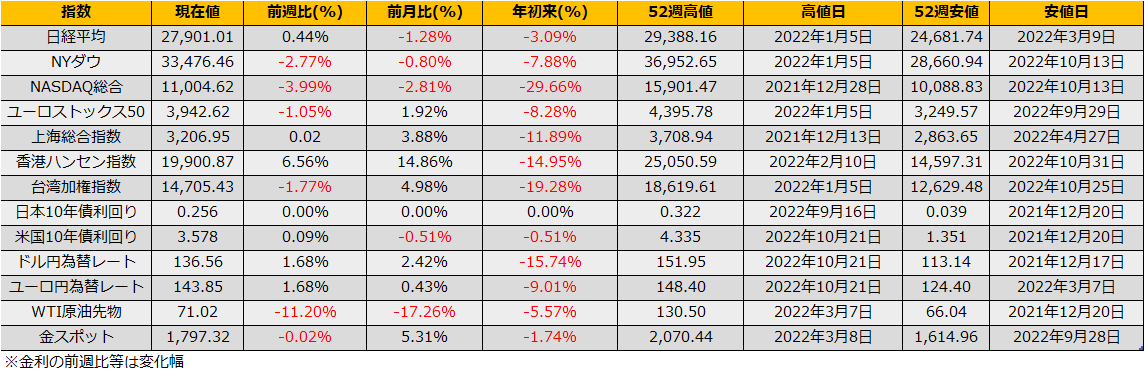

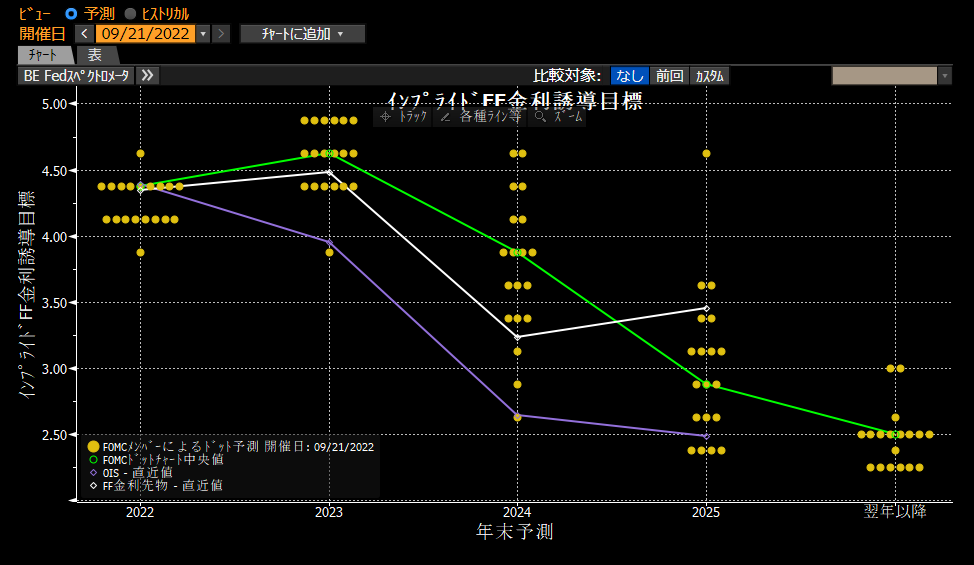

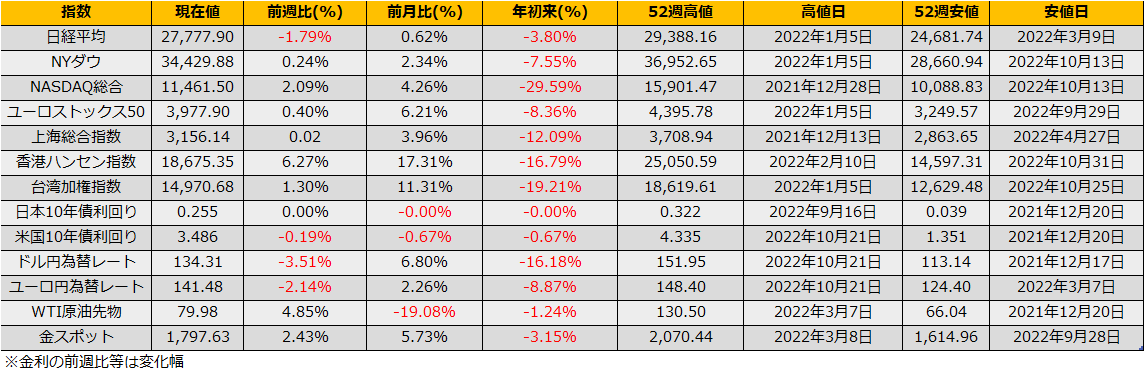

12月第2週の株式市場は、日経平均▲1.34%の反発、NYダウ▲1.66%と反落、ユーロストックス50は▲3.52%と下落になりました。12/15に発表されたFOMCの内容は、これまでのパウエル議長の会見と同様に、短期的見通しでは市場予想よりタカ派でしたが、当日の債券市場は反応薄、しかしながら翌日のBOE、ECBの利上げで株式市場はリセッション懸念から下落となりました。リセッション懸念による株安と報道されていますが、米国ハイイールドスプレッドは4.97%とここ数週間と同じ水準から動いておらず、むしろ年末に向けた株式市場のポジション調整ではないかと思われます。

(Bloomberg)パウエル議長が高金利長期化を警告もウォール街の投資家は半信半疑か

https://www.bloomberg.co.jp/news/articles/2022-12-15/RMWOYDDWLU6B01

日銀政策決定会合が終わると年内はイベントなく閑散とした相場が継続するかと思われますので、来年の相場について考えてみましょう。

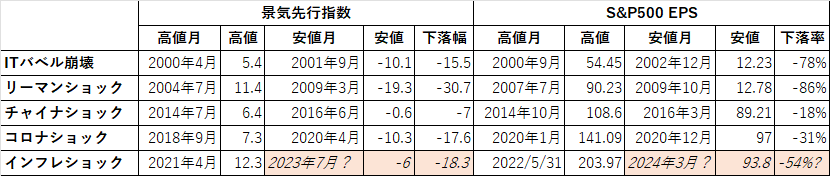

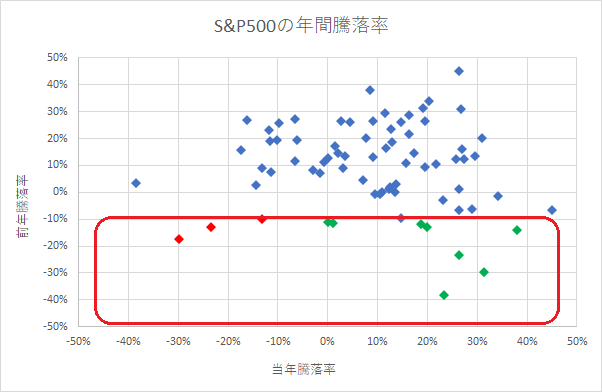

まず、S&P500は12/16時点で、年間下落率▲19.17%と大幅な下落となっています。年間で10%以上下落となったのは1947年以降で11回、うち翌年も下落したのは3回で残り8回は上昇となっています。下落となった3回は、高インフレだった1974年、ITバブル崩壊時の2001年、2002年です。

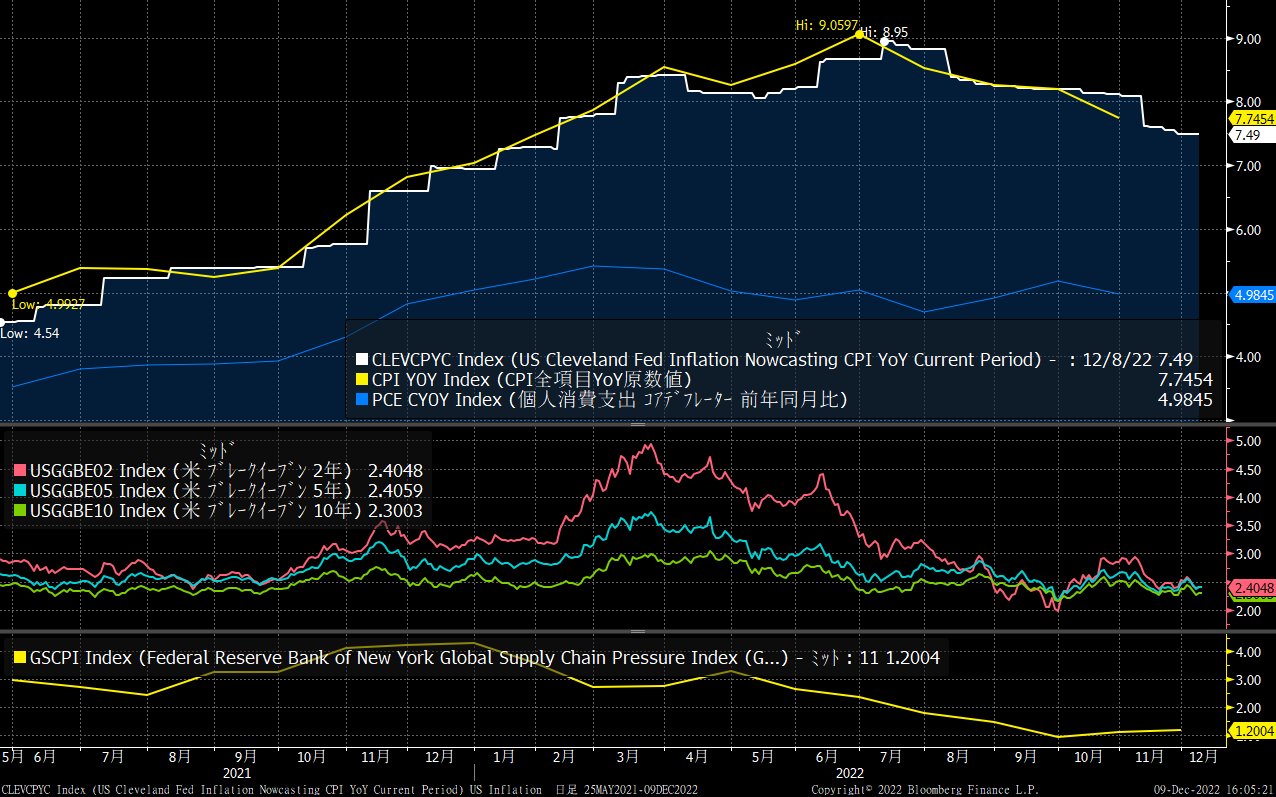

足元のインフレ率は7.1%と6月の9.0%から下落しておりピークを越えたと考えられ、FRBの利上げが相次いでいたにも関わらず前年末8.7%のインフレが加速し12月は12.3%までインフレが加速した1974年とは異なる状況と言えます。

また、S&P500の向う12か月の予想PERを見ると、コロナショック以降の上昇相場では20倍を超えITバブル以来の過熱水準となっていましたが、足元では16倍台とITバブル崩壊後2002年の水準と近しい水準となっており、景気の急激な悪化がなければやはり、ITバブル崩壊後の状況とも異なるように思えます。

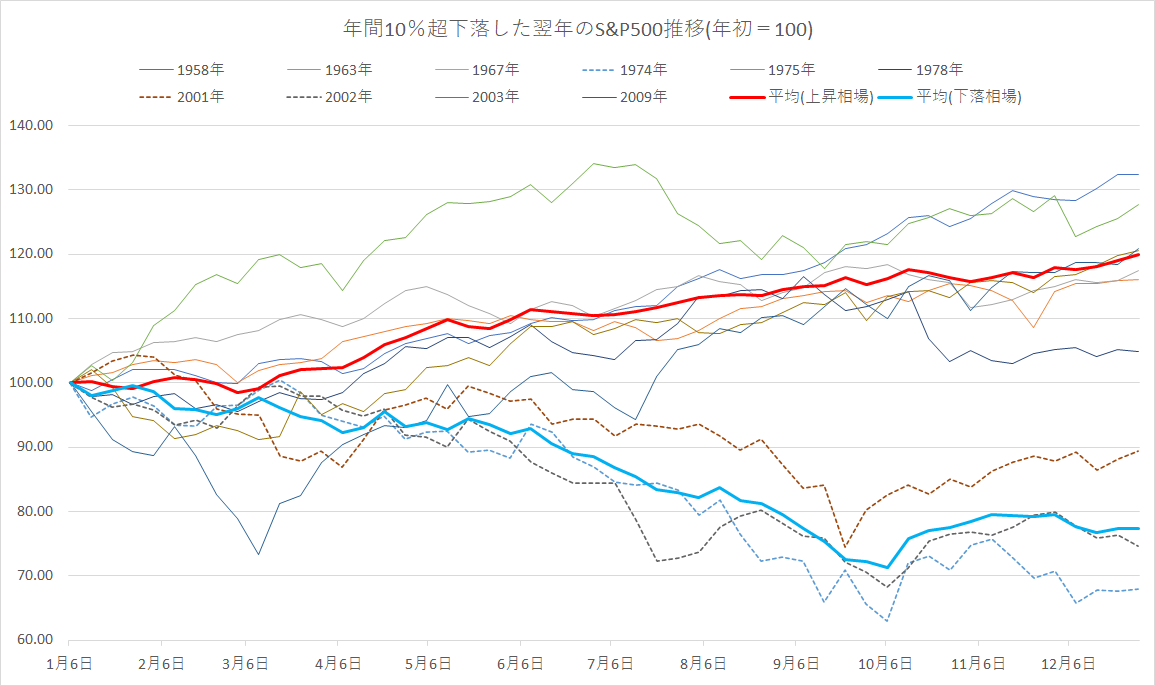

したがって、2023年はうさぎの跳ねる卯の年という事で、予想外の+20%のリバウンドとなるかもしれません。

年間の株価推移をみると、上昇パターンと下落パターンのそれぞれの平均は、3月中旬までは±10%の範囲でもみ合っていますが、4月に入るとトレンドの違いが鮮明になってきており、2023年になっても第一四半期は

相変わらず大きいレンジでのBOXとなりそうです。

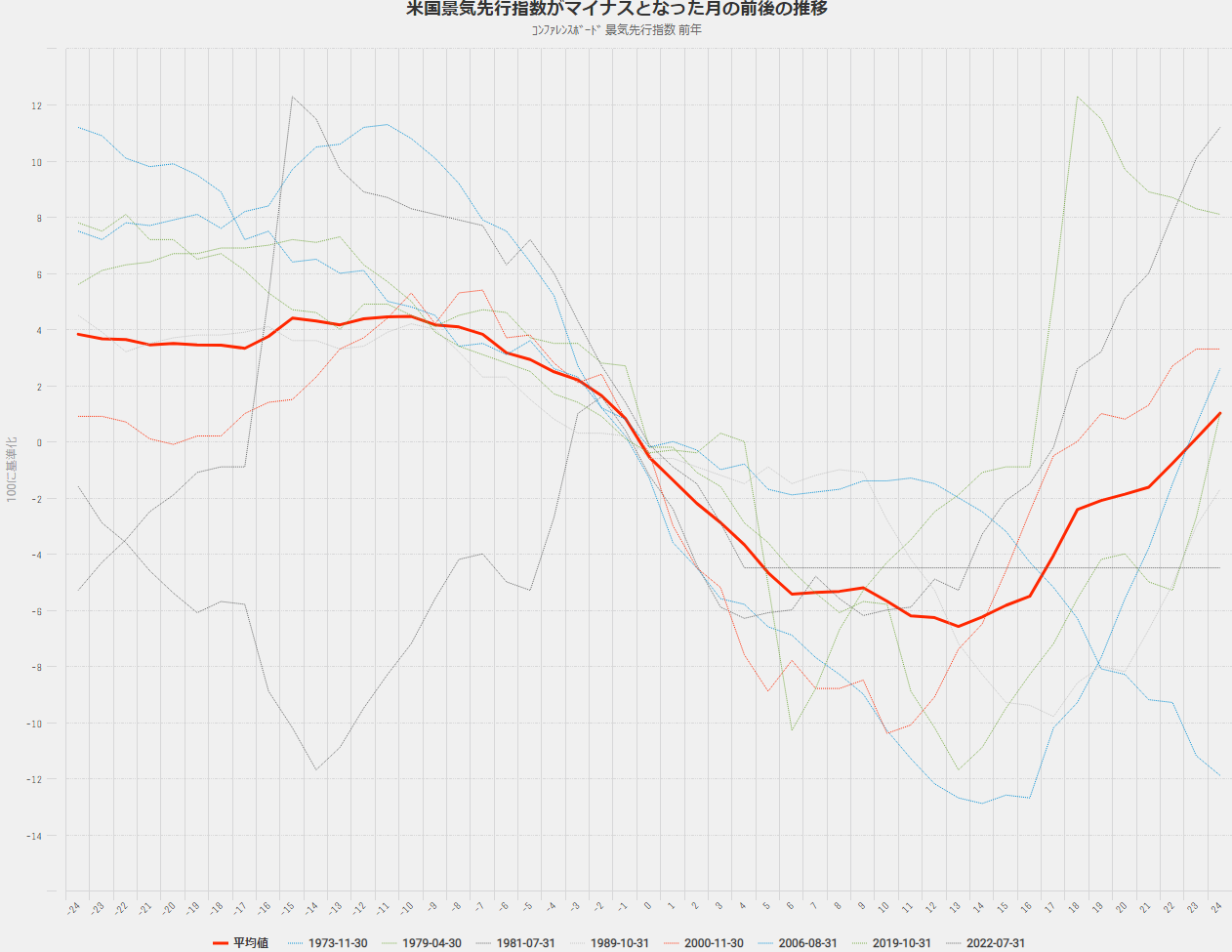

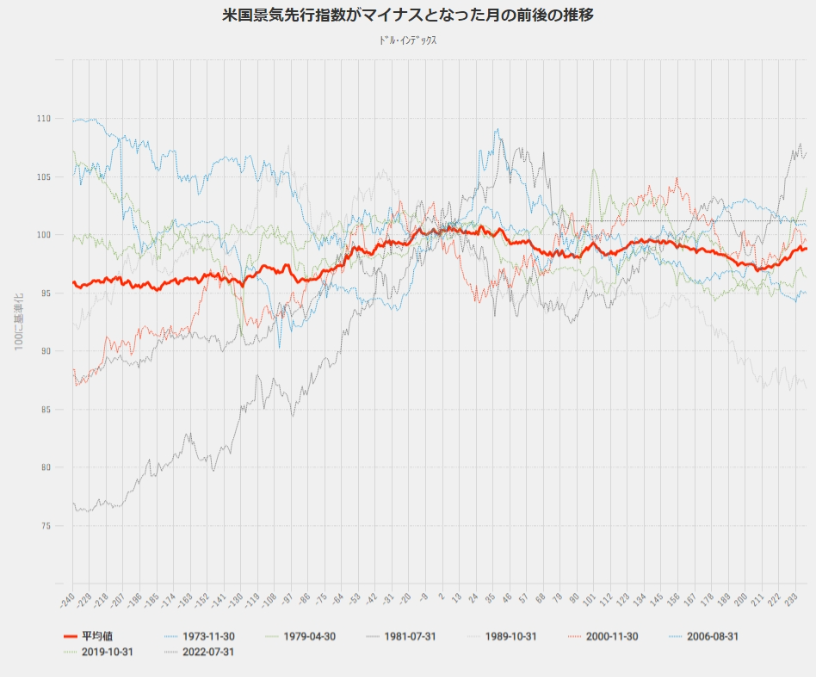

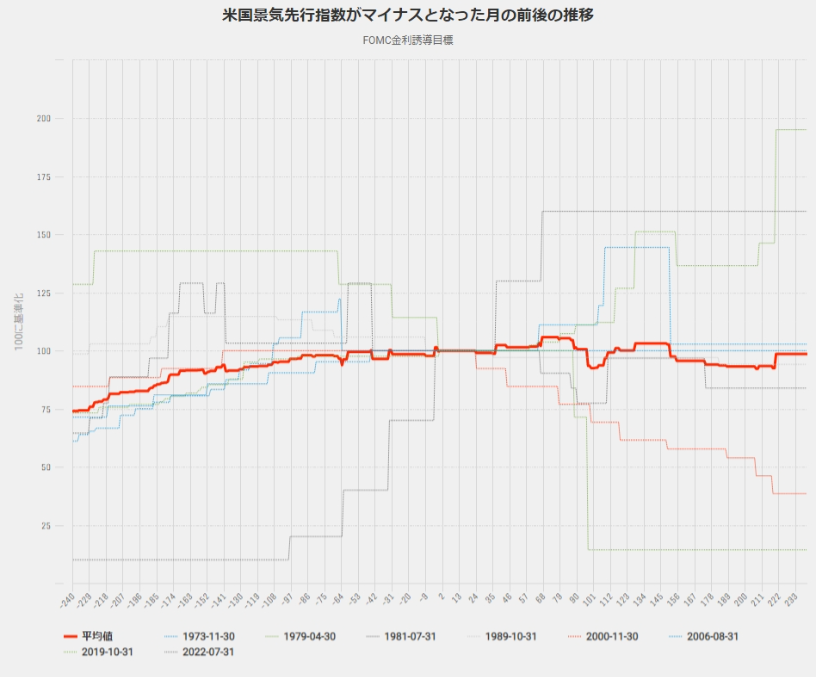

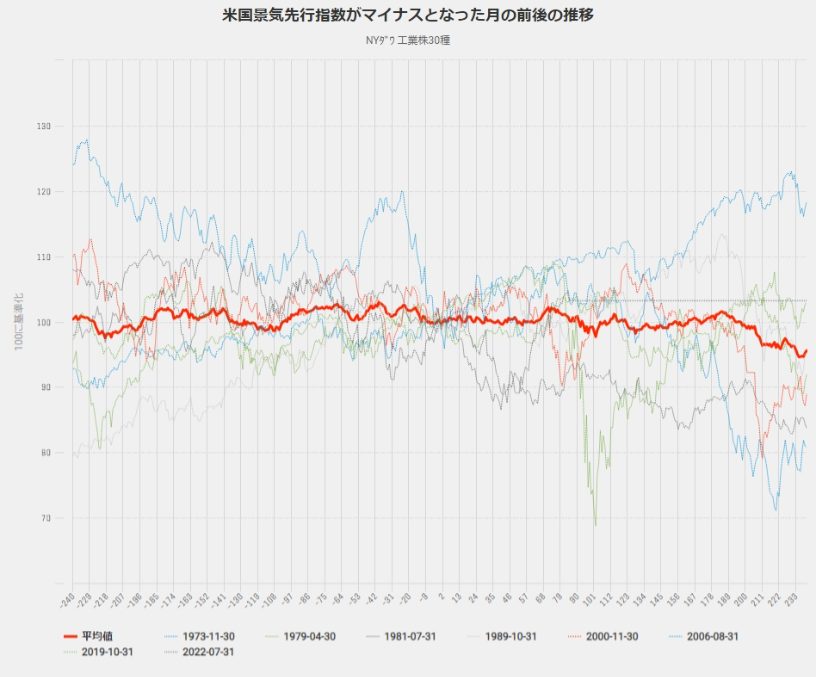

さて、ウィークリーレポート(2022年11月18日)ではFRBの利上げが停止した後の各種アセットの動きを取り上げました。また、ウィークリーレポート(2022年12月2日)では、景気先行指数がマイナスになった後の各アセットの動きを比較しました。前者ではNYダウは上昇、後者では下落と結果は別れましたが、一方で、金利安、ドル安という点については両分析で共通していました。

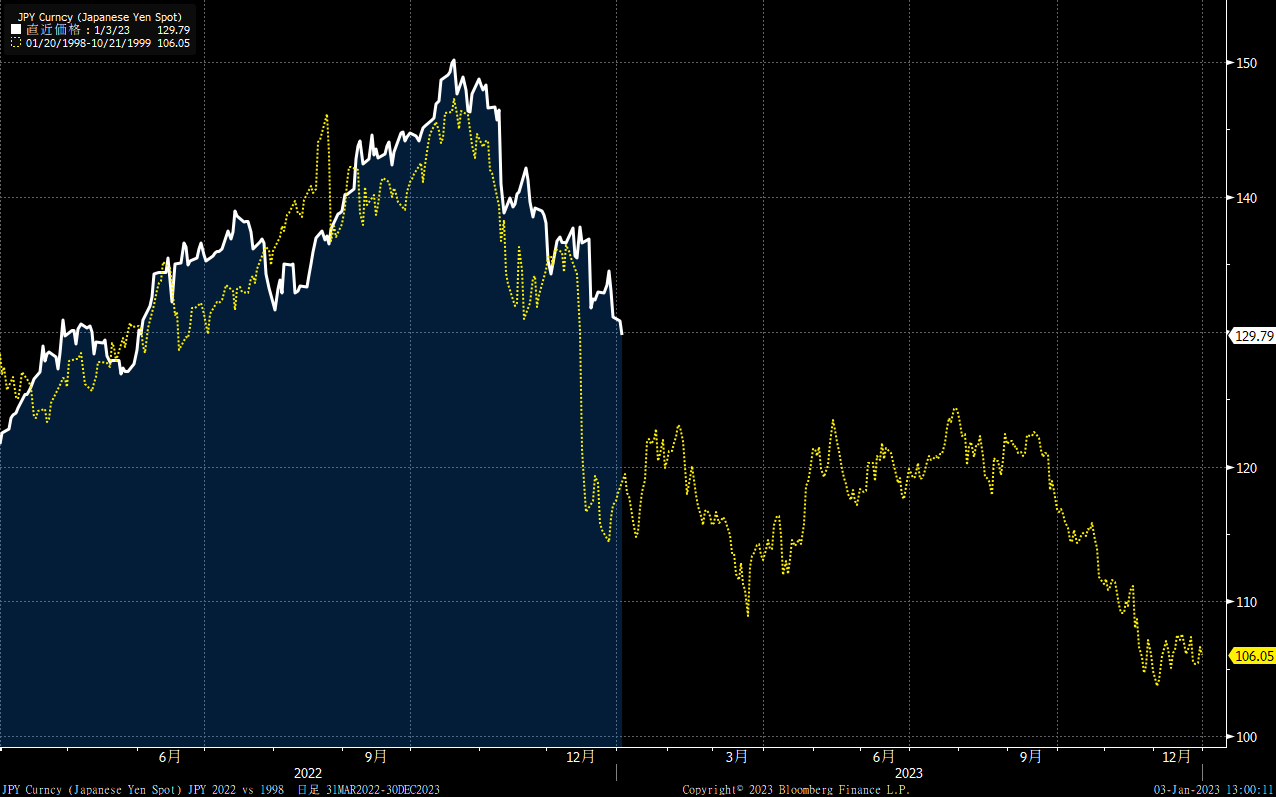

2022年は急速な円安が進んだこともあり、いざFRBの利上げ停止が確実になると反動での円高も予想されます。また来年4月の日銀総裁人事に絡んで、黒田現総裁の大規模緩和政策の修正観測も出てきており、さらに週末には、政府・日銀のアコードの修正観測までは出ていることから、YCCの短期化やETFの購入停止など、現在の大規模緩和の出口が意識されるとなるとやはり円高の動きとなりそうです。

ウィークリーレポート(2022年11月18日) – TRADING FLOOR (kosei.co.jp)

https://kosei.co.jp/wordpress/?p=17792

ウィークリーレポート(2022年12月2日) – TRADING FLOOR (kosei.co.jp)

https://kosei.co.jp/wordpress/?p=17876

(Bloomberg)日銀新体制で来年に政策検証も、春闘や海外経済見極め-関係者

https://www.bloomberg.co.jp/news/articles/2022-12-14/RMVAIMT1UM0W01

(Bloomberg)岸田政権が物価目標柔軟化検討、日銀との共同声明改定へ-報道

https://www.bloomberg.co.jp/news/articles/2022-12-17/RN0WVJDWLU6C01

仮に115円まで円高になるとすると、137円⇒115円で16%の円高ドル安となり、S&P500が来年20%上がっても円換算では4%しか儲からないことになります。S&P500の意外高は上述の通りですが、景気の急激な悪化リスクが皆無という事ではありません。金利安にかけるというのがより確度の高い投資と思われますが、デュレーションによっては為替差損の方が大きくなりかねません。

東証上場ETFには、為替ヘッジ付きの商品も多く上場しており、マーケットメーカーによりしっかりと流動性が確保されているものがあります。2023年はこれらの商品(ヘッジ付き米株買いETF+ヘッジ付き米債ETF買い)をプッシュしたいところです。

ただし、現在の日米金利差の水準では、為替ヘッジはゲインではなくコストなるので、5年10年と持ち続ける商品ではないことに注意が必要です。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会