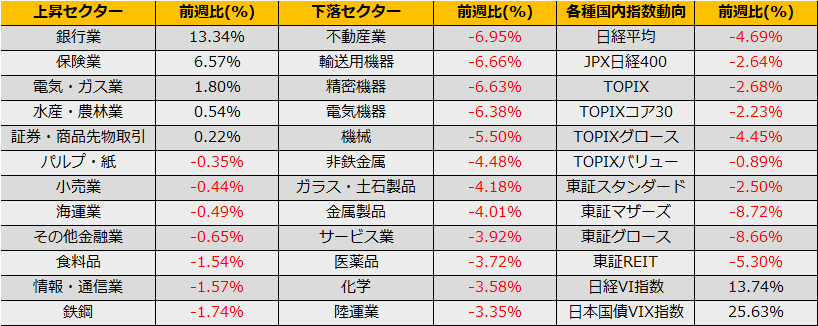

12月第4週の株式市場は、日経平均▲4.69%の続落、一方、NYダウ▲0.86%とユーロストックス50は▲0.34%と反発となりました。

日銀政策決定会合では、大規模量的緩和の枠組みを維持しながらも、YCC政策の10年金利許容変動幅を25bpから50bpまで拡大し、これまで上限25bpに張り付いていた長期金利は48.7bpまで急騰しました。事実上の利上げ措置に、為替市場は137円45銭から130円58銭まで円高となり、株価も急落となりました。

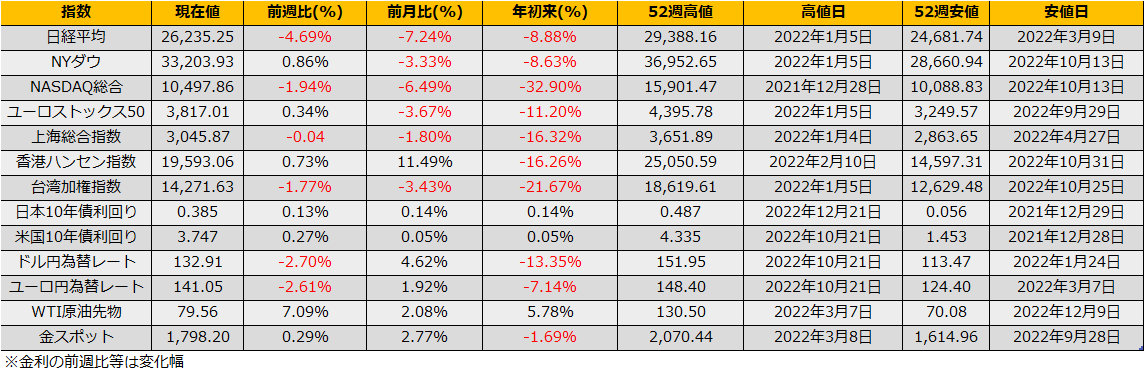

さて、12/23時点での年初来騰落率をみると、株式市場では、日経平均は▲8.88%、NYダウ▲8.63%ともに年間で下落となっています。さらに、金利上昇の影響を受けやすいハイテク銘柄の多いナスダック総合指数は▲32.90%と大幅な下落となりました。

1970年代以来の記録的なインフレを受けて、FRBは政策金利を1年で425bp引き上げ年末時点で+4.5%となっています。また、米国10年債金利は前年末比+223bpの3.74%となりました。

為替市場ではFRBの引締め政策によるドル高、貿易収支悪化による円安が重なり、10月には151円95銭の急激な円安となりました。

FRBの急激な利上げにより米国のインフレ率は6月CPI前年比9.0%から同11月7.1%まで沈静化の傾向が見えてきましたが、一方で、景気先行指数は7月にマイナス圏に入り、米国の景気後退リスクが意識されてきています。

相場アノマリーでは2023年卯年はウサギ跳ねるといい、また米国でも大統領選前年の株価は上昇しやすいということで株高が示唆されていますが、ファンダメンタルズは悪化しており、年明けの相場動向は予想し難い状況です。

過去の事例に倣うならば、米国の景気が悪化し始め、当時のボルカーFRB総裁が20%まで跳ね上げた政策金利を引き下げ始めた年、1981年のS&P500のチャートが参考になるかもしれません。

2022年のチャートと重ねると、来年の相場は、9月まで株安、その後急激な反発なり年初来ではプラスとなります。

まったく同じように過去のチャート通りに推移するとは思いませんが、来年の前半は景気後退を前提にディフェンシブな債券投資、ただし、円債については日銀の政策転換もあり円高リスクを考慮して、【2621】iShares 米国債20年超ETFなど為替ヘッジ付き外債がよいと思われます。5月の政策金利ピークでは先の利下げを睨みながら、1-3年の短期ゾーンのヘッジ付き米国債ETFも良いかもしれません。

年後半、FRBの利上げ停止/利下げ観測局面からは株価の反発のターンが期待されますが、日本株やヘッジ付き米国株、あるいは大阪取引所上場のNYダウ先物は円決済なので為替リスクを気にする頃なく投資できるのよさそうです。