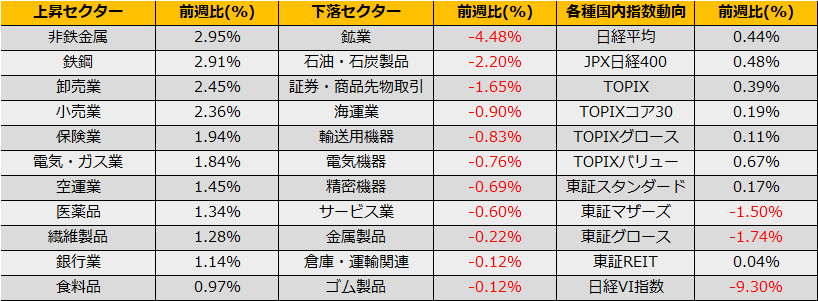

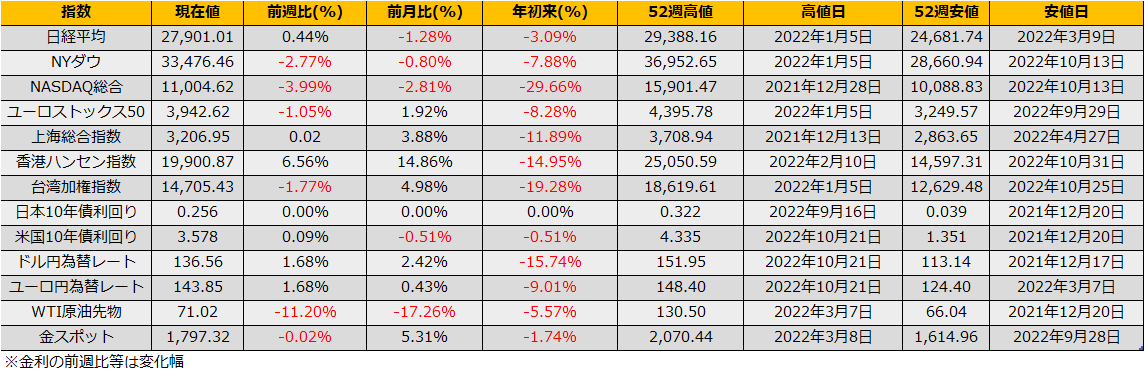

12月第2週の株式市場は、日経平均+0.44%の反発、NYダウ▲2.77%と反落、ユーロストックス50は▲0.89%と10週ぶりに反落とちぐはぐな展開になりました。

週明けに米国CPIとFOMCの重要イ ベントがあり、積極的なリスクテイクの動きが控えられたようです。

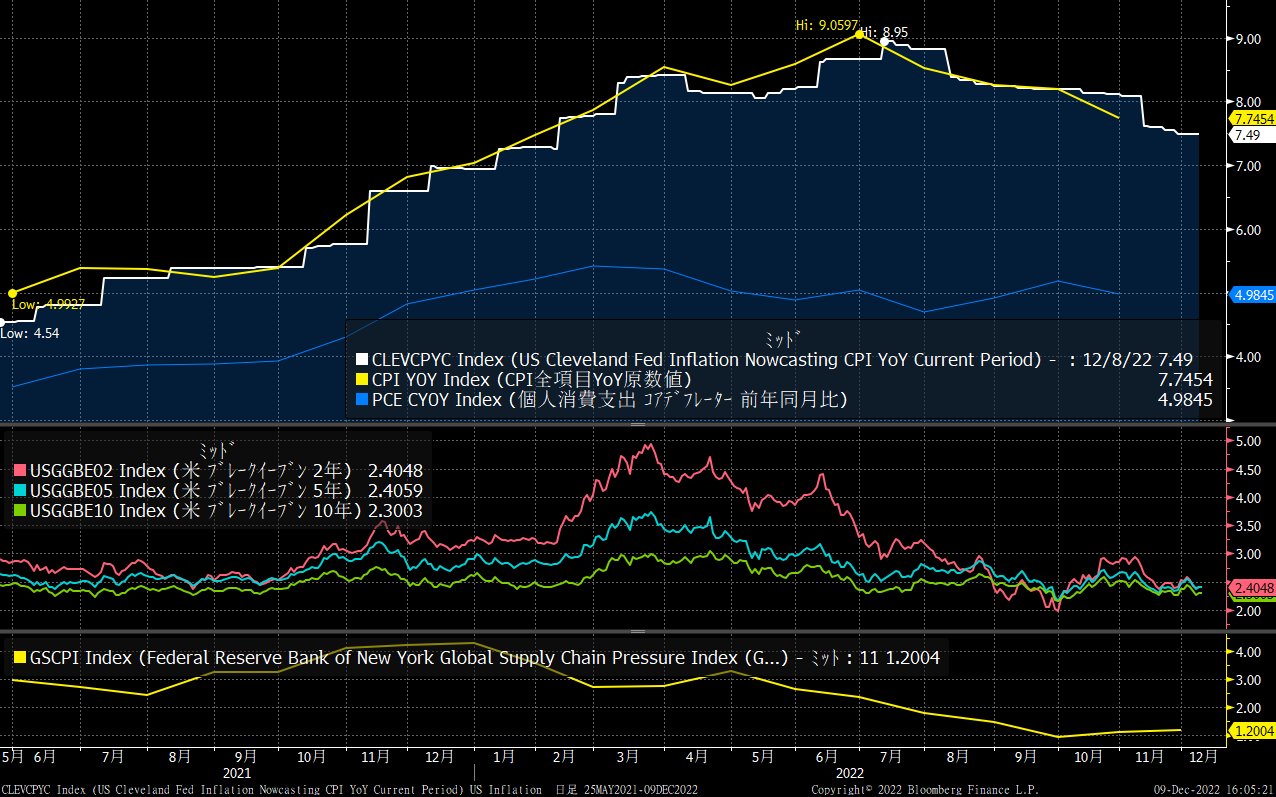

米国11月CPIについては、クリーブランド連銀のNowcastでは前年比7.49%、市場予想中央値7.3% といずれも前月7.7%から鈍化を予想しており、前月を上回る数値でないかぎりポジティブに反応すると思われます。

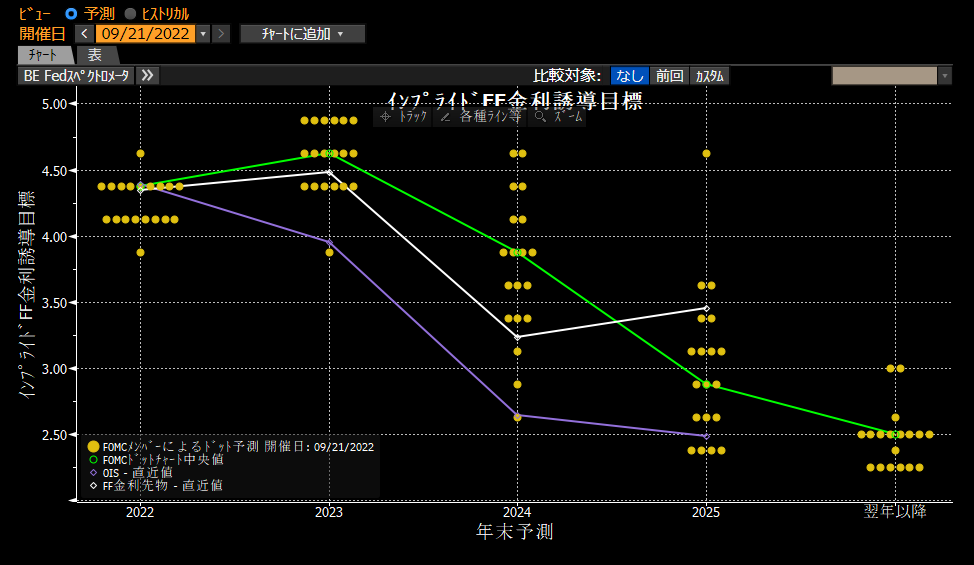

12/15のFOMCでは、市場予想では50bpの利上げとなっています。またドットチャートも発表される予定で、2023年度中に政策金利がピークを付けることとターミナル金利の水準の確認となります。FF金利先物から逆算されるCME Fed watchの予想は、政策金利は5月にピークを付ける予想で、前回のドットマップから市場予想を追認する方向性ならば波乱もなく、マーケットは金利安・株高のポジティブな反応を示すと考えています。

テクニカル的には、NYダウは8月高値を超えた水準で足踏みとなり、5日線が25日線を割り込みデッドクロスを狙っている形に見えますが、NYSE市場の騰落レシオ(Bredth Indicator)を見ると8月のラリー相場のように過熱感はなく、足元の相場の停滞はこの先の値幅調整を示唆しているというよりも、日柄の調整のように見えます。イベント通過で上抜けするならば、年内はS&P500は52週線の4140pt、日経平均は8月高値29222円が意識されます。

ダウンサイドリスクとしては、2023年から米国企業の自社株に課税が課せられるようなることが相場の不安定要因となりそうです。また、日本市場では、個人投資家に人気のあってレバレッジ系ETFの信用証拠金が60%に引き上げられるとめ、これまでBOX相場での逆張りの主体であった個人投資家の売買動向が弱まることで、日経平均はボラティリティが上昇するのではないかと思われます。