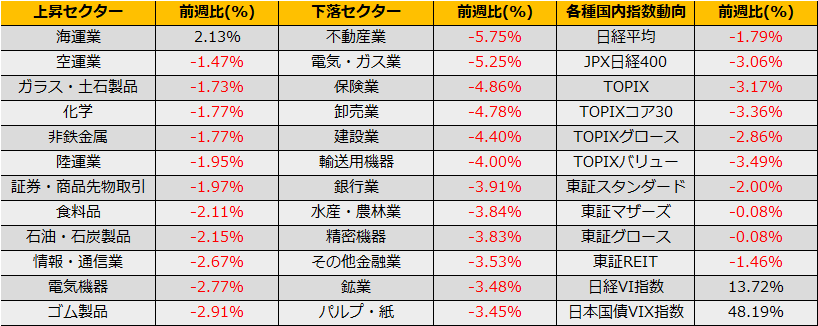

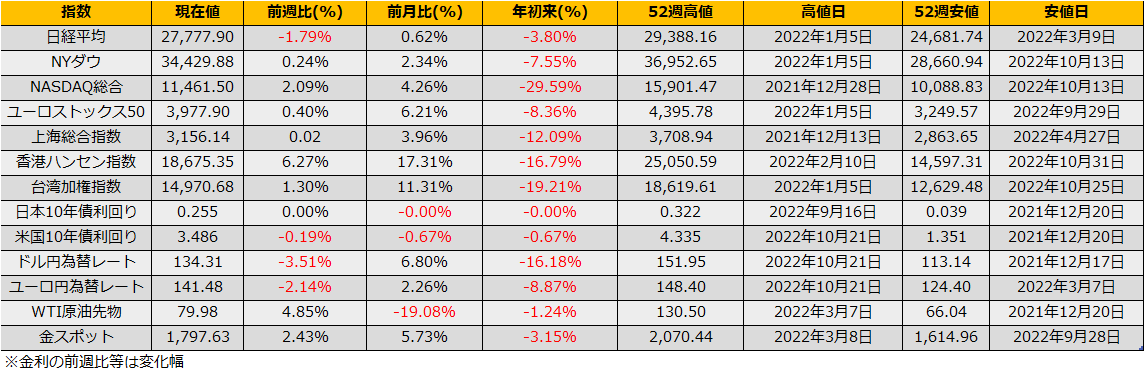

12月第1週の株式市場は、日経平均▲1.79%反落、NYダウ+0.24%と小幅続伸、ユーロストックス50は9週連続の上昇となる+0.39%でした。

11/30のパウエル議長の講演内容は、前回FOMC後の説明と同内容でしたが、マーケットはやはり都合よく解釈し好感、NYダウは737ドル高、米国10年債利回りは10bp低下となりました。インフレピークアウト&今後のFRBの利上げフェーズ5月終了をマーケットはすでに織り込んでいる印象です。12/2金曜日の雇用統計にしても、市場予想+20万より多い+26.2万人の雇用増加とインフレ抑制の観点からすれば都合の悪い数字でしたが、それでも市場は株高/金利安となりました。

今後はCPIの大幅な悪化(上昇)がなければ、来年5月に政策金利はピークを迎えインフレも沈静化するという見方が既定路線になる一方、次のステージとして、インフレが収まる過程で経済指標がどれだけ悪化するかが焦点となりそうです。

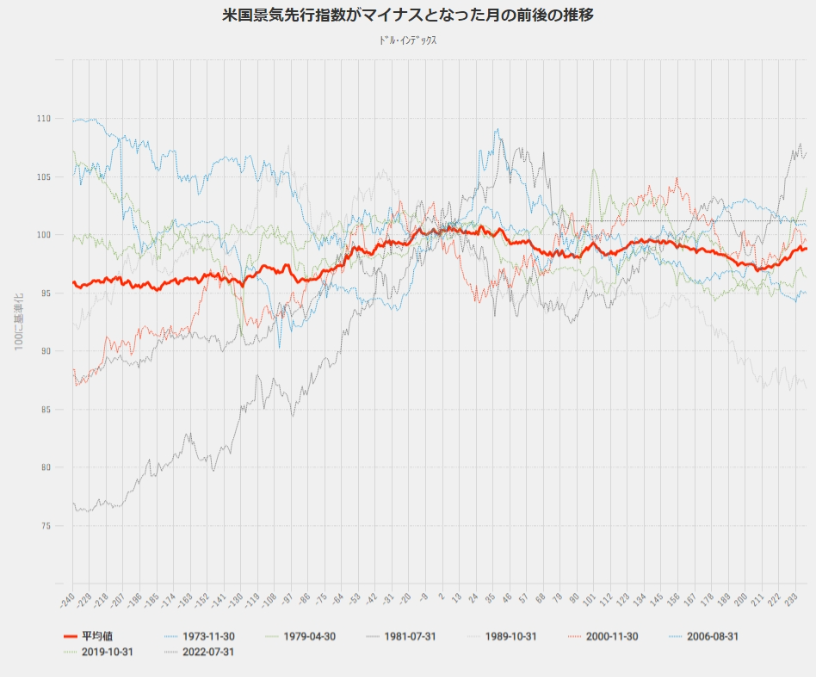

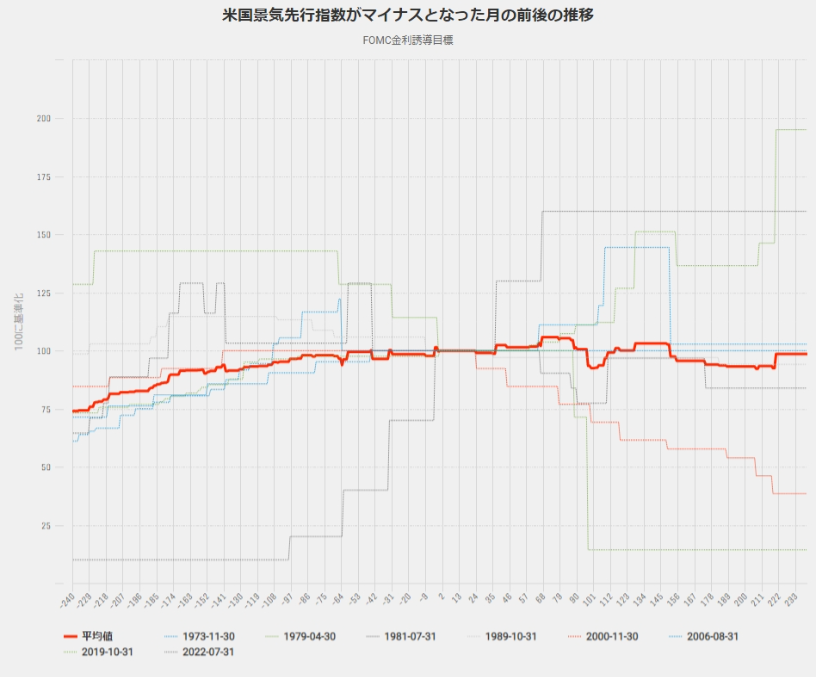

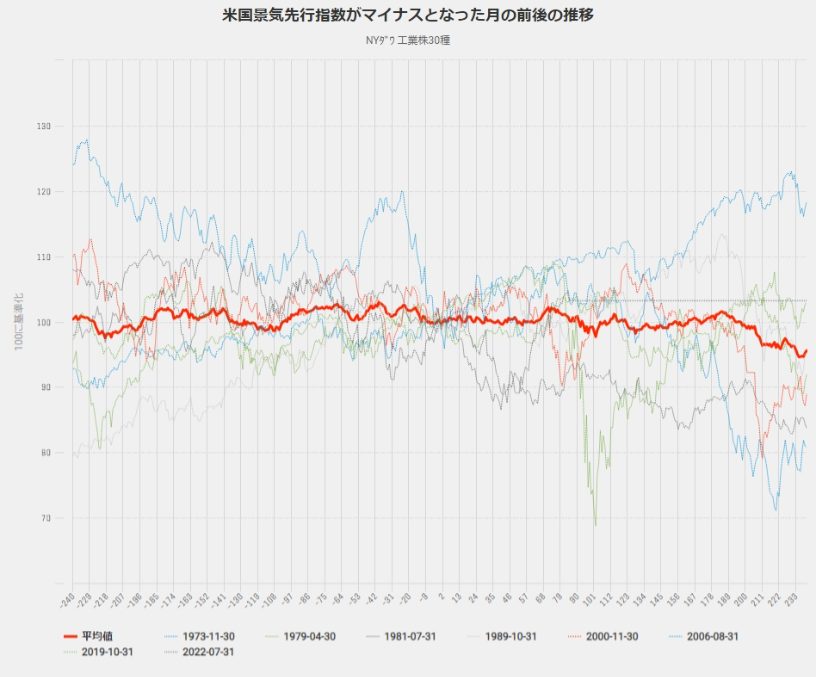

そこで、米国景気先行指数がマイナスに転じたタイミングでの各種アセットの比較してみました。先行指数がマイナスに入ったのにも関わらず利上げを継続したのは、1973年、1978年、そして今回の2022年(7月からマイナス)となります。1973年、1978年のNYダウ平均株価は、先行指数がマイナスに転じた月から半年ほど▲10%程度までのレンジで推移し、その後下離れとなっています。

ドルインデックスは、景気先行指数がマイナスになった月以降にピークを迎え、その後低下する(ドル安になる)のが平均的な動きとなっており、足元の円高と整合的です。

1998年の円安局面と今回の円安との比較チャートでは、一段の円高を示唆しており (1998年と同じ下落率なら116円台まで円高) 、また、12月に入ってからの日経平均株価の動きは、海外株価指数が堅調な中でも円高に反応して一人負けの様相ですので、NYダウ買い/日経平均株価売りのペアトレードなどが良いかもしれません。