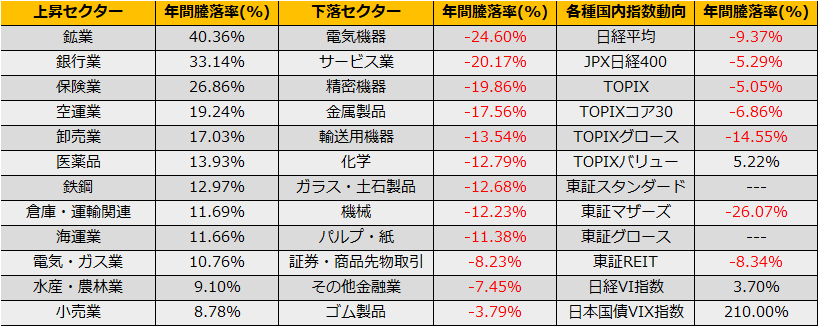

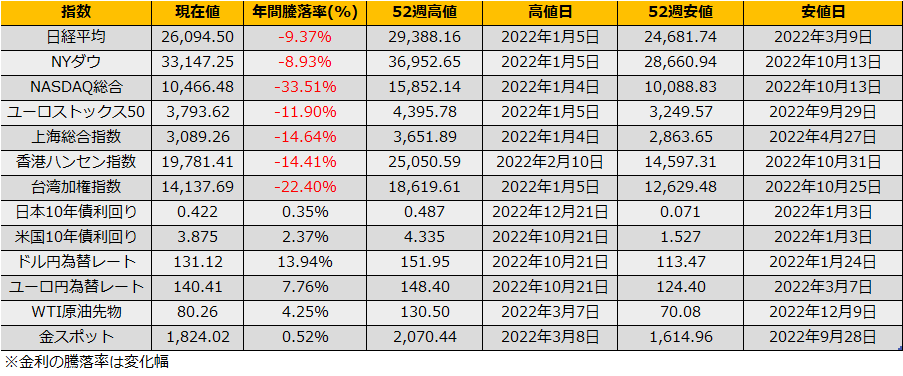

2022年の株式市場は、日経平均▲9.37%、NYダウ▲8.93%とユーロストックス50は▲11.90%と日米欧市場ともに下落となりました。またNASDAQ総合指数は▲33.51%と2008年以来の大幅下落となりました。

2022年の市場のテーマはなんといってもインフレであり、米国のCPIは一時9.0%まで上昇しました。しかしながら年末には11月CPI 7.11%と鎮静化の様相を見せてきており、2023年はインフレに鎮静化を前提に、急激な利上げによるリセッション懸念がテーマとなりそうです。

具体的には、CPIは確実に減速しているか、利上げのピークはいつか、急激な利上げによる景気悪化はどの程度か、悪化度合いが大きい場合にFRBは年内に利下げに転じるのかという観点が中心になるでしょう。

FF金利先物市場では6月にFRBの政策金利はピークを付けその後利下げに転じると予想しています。インフレが鎮静化しFRBが利下げに転じた1981年、1984年のケースでは、米国10年債金利はその後、変化率で10~20%下落しており、昨年末の3.87%の20%強下落ということで3.00%までの低下を想定します。

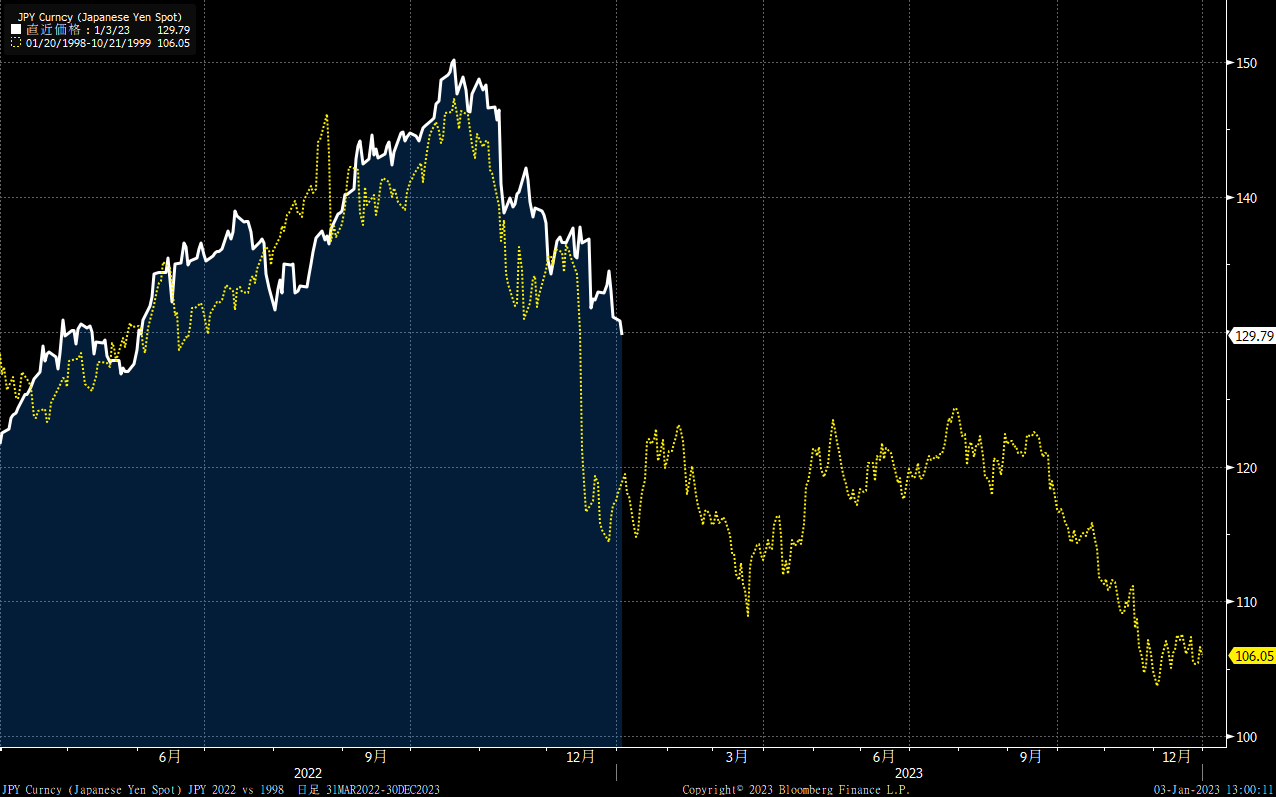

米国金利低下を背景に、ドル円為替レートは円高傾向が継続すると考えており、1998年の円安からの切り返し局面を参考に、2023年は110円~125円のレンジに収束していくと想定します。

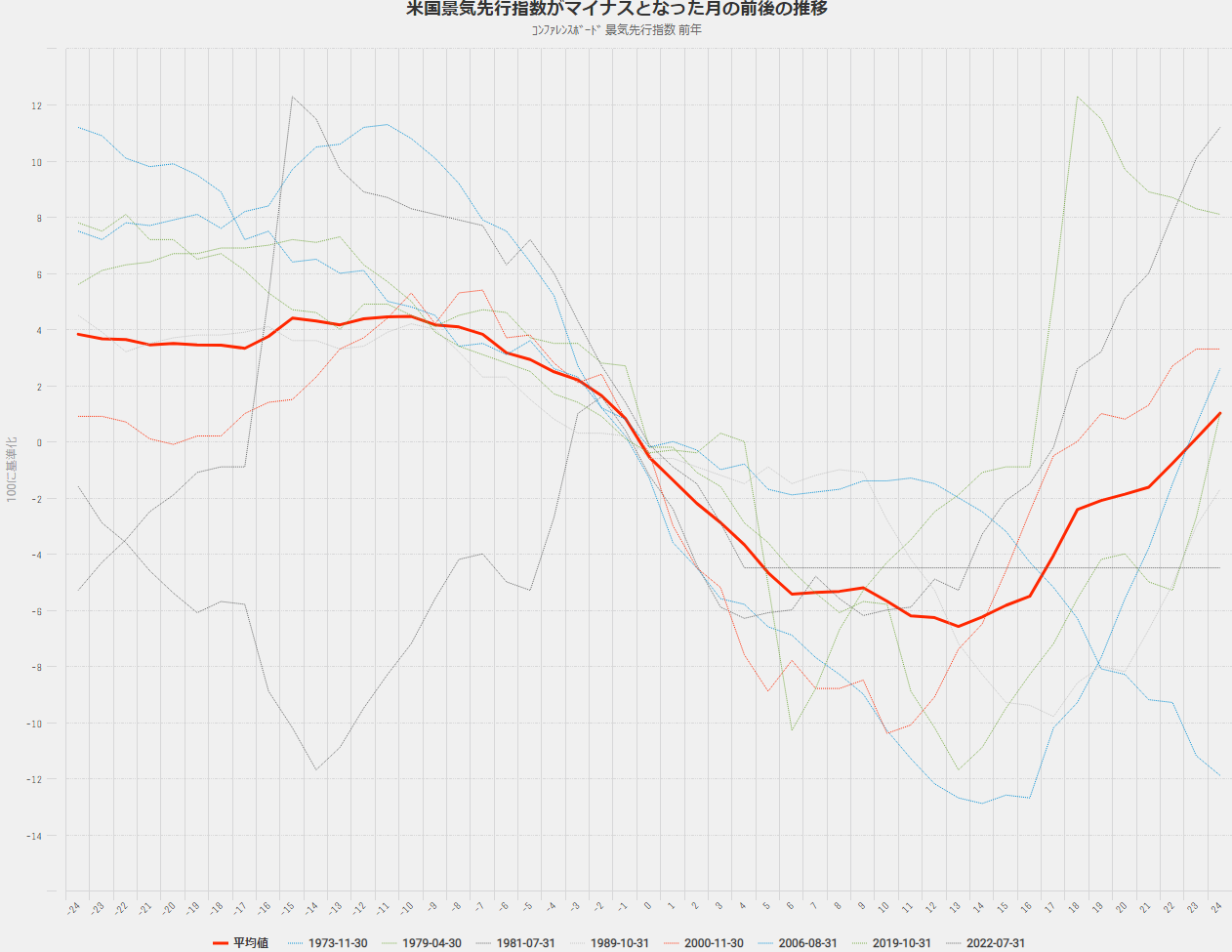

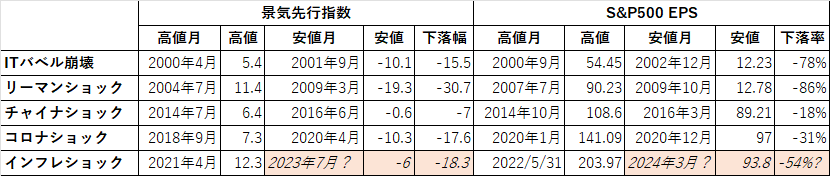

景気循環に関して、米国GDPは2022年上半期に2期連続マイナスとなり、テクニカルにはリセッション入りとなっていますが、正式なリセッション認定はNBER(全米経済研究所)が十数か月後に判断します。正式なリセッション判定を持たず、簡易的に米国の景気先行指数の動きで過去のケースを振り返ると、1970年代以降、先行指数が明確に0を下回ったのは昨年7月を含めて8回となります。過去7回のケースでは6か月~13か月でボトムをつけ(平均で▲6pt)、その後、回復に向かっています。足元の指数が2022年7月にマイナスに転じていることを加味すると、2023年7月前後がボトムとなりそうです。

2000年以降の景気先行指数とS&P500の実績EPSの関係を見ると、同指数がピークから15pt以上下落した場合にはS&P500のEPSは平均で半減しており、上述の先行指数のボトム平均▲6ptまで下落する場合はEPSは▲54%の減少になると予想します。ただし、この”実績”EPSは株価のボトムのよりもだいぶ後に実現するので注意が必要です。2023年のS&P500は、昨年末のレポート同様、1981年の比較チャートから、年末比▲15%の3254ptから同+18%の4536ptのレンジを想定します。

日経平均については、円高逆風を加味して、23600円~29100円を年間のレンジとして想定、日米両指数とも、年前半に安値をつけ、秋口以降の反発と予想します。