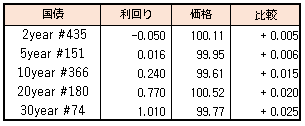

債券市場は先物中心に上昇するも現物債は総じて横ばいの動きで長期金利も0.245%で高止まり。

今晩の米国CPI発表を控え様子見の色合いが強いことや、30年債入札を控えて動きにくいことに加え、日銀の0.25%指し値オペによって10年債が他年限に比べて割高感があるため、積極的な買いが入りにくい。

一方で先物は、海外金利の上昇につれる形で下げが続いていたことから、巻き戻しの余地も相対的に大きいようだ。

債券市場は先物中心に上昇するも現物債は総じて横ばいの動きで長期金利も0.245%で高止まり。

今晩の米国CPI発表を控え様子見の色合いが強いことや、30年債入札を控えて動きにくいことに加え、日銀の0.25%指し値オペによって10年債が他年限に比べて割高感があるため、積極的な買いが入りにくい。

一方で先物は、海外金利の上昇につれる形で下げが続いていたことから、巻き戻しの余地も相対的に大きいようだ。

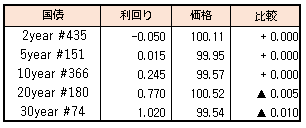

債券相場は先物中心に上昇。前日の米国市場で長期金利が低下したことを背景に買いが優勢だったが、この日の10年債入札通過後は、相場の上値が抑えられた。10年国債入札は、応札倍率が2005年以来の高水準となるも落札価格は事前予想に比べてやや弱めの結果。日銀の0.25%指値オペによって下値は限られるものの、その結果、他年限に比べて割高に位置していることで投資妙味がなく、流通量の減少に係る買い戻しニーズに限られたとの見方。

【メモ】

☆10年債入札(366回リオープン,CPN 0.2%)落札結果

最低落札価格99円53銭(0.248%)、平均落札価格99円56銭(0.245%)、応札倍率5.74倍(前回3.61倍)。(事前予想価格99円56銭)

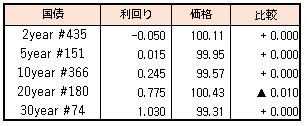

債券相場は超長期債を中心に下落。前週末の米長期金利が一段と上昇した流れを引き継ぎ、売りが優勢だった。日銀の指値オペによって10年債金利が0.25%を下回る水準で推移する一方で、30年債が3月末以来の水準(1.035%)まで上昇し、イールドカーブはスティープ化した。

【メモ】

☆本日の日銀買入オペは、1年以下1500億円、1-3年4750億円、3-5年4750億円、10-25年超1250億円(事前通告通り)。応札倍率はそれぞれ3.82、1.73、1.85、3.22倍。

☆5-10年(10年364~366回)指値オペ落札額0億円。

5月の第1週の株式市場は、日経平均+0.58%、NYダウ▲0.24%、ユーロストックス50▲4.57%となりました。

5/5木曜日のFOMCでは次回2会合で+50bpの利上げは検討されるが+75bpは検討していないとし、これまでタカ派傾向を強めていたFRBがやや速度を落とした感じからか、NYダウは+932ドルとなりましたが、翌日には一転して、金利上昇による景気悪化懸念から▲1063ドル安と、情緒不安定な相場となっています。

改めて、米国CPIが6%を超えFRBが引き締めに走った1973年(第1次オイルショック)のケースを振り返ると、同年1月に高値を付けたS&P500は半年以上不安定な乱高下を繰り返した後、大きく株価が下落という流れになっています。2022年も1月に終値ベースで高値を付けた後、同様に上げ下げを繰り返しながらじりじりと株安となっていますので、今後半年程度は、比較チャートの赤枠:4029pt~4382ptの大き目なレンジで推移するもの思われます(日経平均では25000円~28000円のレンジ)。

比較チャートの後半の1974年の暴落については、当時のボルカー総裁がどんな犠牲を払ってでもインフレを鎮静化させるという強硬な態度でFRB政策金利を13%まで引き上げてたことから、急激なリセッションが起こったことが株価暴落の原因だったわけですが、2022年パウエル議長の下では、ロンガーラン金利2.375%と長期的な政策金利の目標水準も示しており、今後の株価の動向を1974年の暴落に直結させるのは尚早といえます。

1973年からの2年間と、1977年からの2年間の日本市場のセクター別騰落率を見ると、鉄鋼・機械・精密機器が指数をアウトパフォームしており、逆に、陸運・建設・不動産・水産農業といった内需セクターは指数を大きくアンダーパフォームしています。

当面はインフレ率や経済指標、企業業績を確認しながら指数レベルではBOX圏内の推移を想定していますが、高インフレ高金利の環境で、上記上昇セクターに加え、銀行や商社など強含む一方、不動産・建設業には逆風となる2極化の展開が続くと思われます。

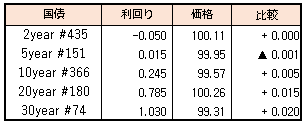

債券相場は下落。前日の米長期金利がFRBのインフレ制御をめぐる不透明感から利上げペースの加速が警戒され一時2018年11月以来の3.10%を付ける動きとなり、国内債も先物を中心に売り先行で始まった。その後は、日銀の10年債0.25%の指し値オペが下支えとなり同カレント債も0.240%止まり。

一方、超長期ゾーンは、相対的に金利上昇が大きくなりイールドカーブもスティープ化したが、連休の谷間や今晩の米国雇用統計などを控えていることもあり、積極的な動きは限られた様子。なお、指値オペの応札額はこの日もゼロだった。

【メモ】

流動性供給入札落札結果(第357回、残存期間1年超5年以下)

最大利回較差 +0.007% 平均利回較差0.005% 応札倍率4.42倍(前回2.04倍)。

【来週のスケジュール】

5/9

<国内予定>

国庫短期証券(6カ月)入札 / 日銀金融政策決定会合議事要旨(3月17・18日分) / 毎月勤労統計(3月) / 日本複合PMI(4月)

<国内決算>

川崎汽船(9107) / 日本郵船(9101) / ユニチャム(8113)ほか

<海外予定>

【米国】米卸売在庫(3月)

【欧州】*****

【その他】香港休場 / 中国貿易収支(4月) / 中国経済全体のファイナンス規模,新規融資,マネーサプライ (15日までに発表)

<海外決算>

*****

5/10

<国内予定>

10年利付国債入札 / 家計支出(3月)

<国内決算>

出光興産(5019) / 三菱商(8058) / ソニーG(6758) / 任天堂(7974)ほか

<海外予定>

【米国】アトランタ連銀総裁講演 / 米3年債入札

【欧州】欧州復興開発銀行(EBRD)年次総会(モロッコ・マラケシュ) / ドイツ5年債入札 / 独ZEW期待指数(5月)

【その他】韓国大統領に尹錫悦氏が就任

<海外決算>

バイエル / ペロトン

5/11

<国内予定>

景気先行指数(3月)

<国内決算>

小野薬(4528) / オリンパス(7733) / オリックス(8591) / スズキ(7269) / ソフトバンク (9434) / 武田薬(4502) / TDK(6762) / トヨタ(7203)ほか

<海外予定>

【米国】アトランタ連銀総裁講演 / 米10年債入札 / CPI(4月) / 財政収支(4月)

【欧州】ドイツ10年入札 / 独CPI(4月)

【その他】中国PPI(4月) / 中国CPI(4月)

<海外決算>

ウォルト・ディズニー

5/12

<国内予定>

30年利付国債入札 / 日銀CP買い入れオペ / 金融政策決定会合における主な意見(4月27・28日分) / 国際収支:経常収支(3月) / 貸出動向(4月) / 東京オフィス空室率(4月) / 景気ウォッチャー調査(4月)

<国内決算>

三菱重(7011) / NTT(9432) / ソフトバンクG(9984) / 資生堂(4911) / 東エレク(8035) / 日産(7201) / マクドHD(2702) / りそなHD(8308) / 三井住友TH(8309)ほか

<海外予定>

【米国】米大統領,東南アジア諸国連合(ASEAN)首脳とサミット(ワシントン) / 30年債入札 / 米PPI(4月)

【欧州】G7外相会合(独ワイセンハウス) / OPEC月報 / 英鉱工業生産(3月) / 英GDP(1Q)

【その他】*****

<海外決算>

シーメンス / メルク / コメルツ銀 / ウィーワーク / 鴻海精密工業

5/13

<国内予定>

国庫短期証券(3カ月)入札 / マネーストックM2(4月)

<国内決算>

鹿島(1812) / エネオス(5020) / 日清食品H(2897) / ゆうちょ銀(7182) / みずほFG(8411) / かんぽ生命(7181) / 三井不(8801) / 日本郵政(6178) / 楽天G(4755) / 三井住友FG(8316) / 東芝(6502)ほか

<海外予定>

【米国】輸入物価指数(4月) / ミシガン大学消費者マインド指数(5月)

【欧州】ユーロ圏鉱工業生産(3月)

【その他】露GDP(1Q) / 露CPI(4月)

<海外決算>

*****