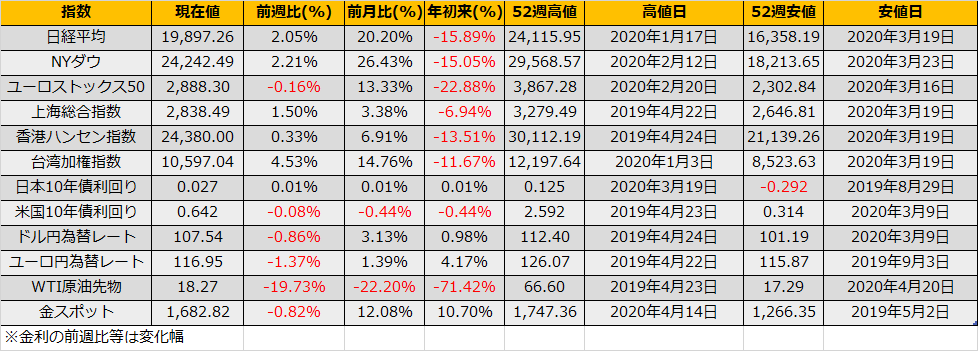

4月月間の株式市場はNYダウ+11.08%、日経平均+6.75%と急落となった2月、3月からの反発となりました。日本市場が連休中の5/4、5/5の海外市場は、NYダウ+0.6%、ユーロストックス50指数▲1.7%と小動きにとどまっています。

5月4日、日本政府は緊急事態宣言の1カ月延長を決定しました。特定警戒都道府県以外の自粛は緩和ということで、ベクトルとしては緩和方向に向かっており、株式市場には好材料と言えます。

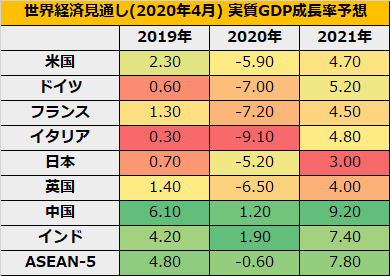

実体経済については、強烈な悪化予想が相次いでいますが、依然として日経平均株価が2万円台にあるのは、各国中銀の大規模緩和と、また金融機関の健全性によるものと考えられます。一方で、新たな懸念として、米中貿易摩擦が再び台頭してきました。新型コロナウィルスの蔓延の責任を中国に求め、賠償を求める動きが欧米で出ており、これらが金融制裁の形を取れば再び市場は不安定となりますので要注意です。

連休明けの日本市場では、本決算開示前(集中日は5/15)ということで、例年通りリターンリバーサルの動きが予想されます。4月は大幅反発だったことから反落が予想されるところですが、裁定売り残は2兆4125億円と過去最高を更新していることから、下落局面では買い戻しが警戒されるため安易なショートポジションも難しいところです。

(産経) 4~6月GDP、戦後最悪の21%減 エコノミスト28人予測https://www.sankei.com/economy/news/200504/ecn2005040003-n1.html

(NHK)米トランプ大統領「中国はひどい間違い犯した」新型コロナhttps://www3.nhk.or.jp/news/html/20200504/k10012417151000.html

(日経)米、コロナで中国に報復論 トランプ氏「関税上げも」https://www.nikkei.com/article/DGXMZO58693650R00C20A5EA3000/