12月第4週の株式市場はNYダウ+0.07%、ユーロストック50▲0.07%、日経平均▲0.72%と小幅な動きとなりました。欧米市場がクリスマス休暇入りするなか非常に閑散としており、大納会12/30まで動意の乏しい展開が続きそうです。

2020年最後のウィークリーレポートという事で、今年のマーケットを振り返りながら新年の展開を考えてみたいと思います。

2020年は新型コロナウィルス感染症のパンデミックによる株式市場の暴落から巨額の金融緩和・財政出動による株価の急回復と激動の一年でした。2020年12月現在で、米英カナダで既にワクチン接種が始まっており、来年2021年には本格的なワクチン接種の拡大、新規感染者数の減少、経済活動の正常化という良い流れになることを期待します。

株式市場はリーマンショック後のと同様に回復軌道に乗っていますが、2021年には経済活動の正常化に伴い行き過ぎたDXへの是正が起こるのではないかと考えられます。2000年ドットコムバブルの時代には、在庫循環の無いニュー・エコノミー、オールドメディアの駆逐など言われましたが、それから20年経った現在でも景気変動や新聞は健在です。テクノロジーの発展は早いですがそれを使う人間の国民全体としての発展は思ったほど早くないのかもしれません。

世界各国で巨額の金融緩和が継続されることから、DX銘柄の調整に関しては、ハイテク株の下げよりも出遅れセクター(航空、鉄道、資源など)への見直し買いという形で現れる可能性が高いと考えます。

新型コロナウィルスワクチン普及後の株価市場について

https://kosei.co.jp/wordpress/?p=13064

年明け1月にはバイデン新大統領の就任式があり、グリーン・ニューディール政策に再び注目が集まりそうです。また、日本においても、菅政権はカーボンニュートラル政策を打ち出しており、各国の政策の下、SDGs銘柄の続伸に期待します。

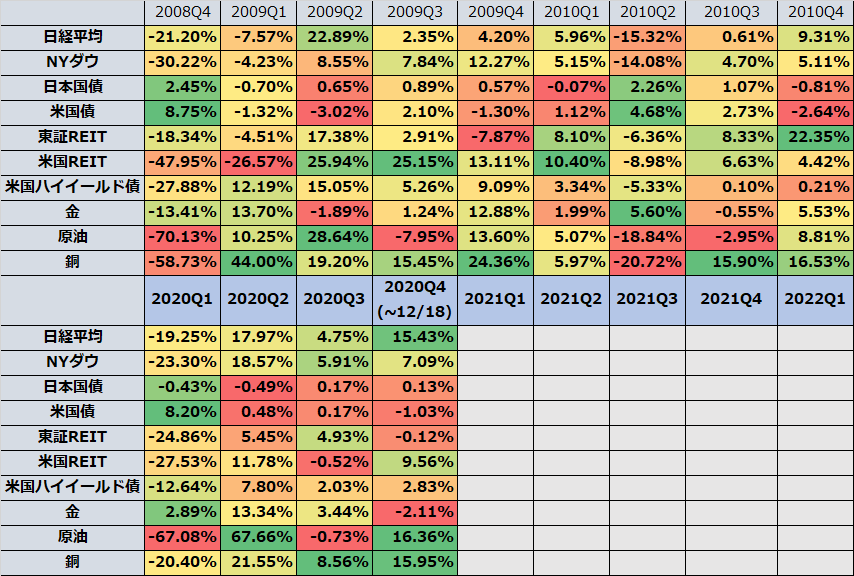

さて、リーマンショック後は1年のリバウンド期間後、2010年は上昇一服、やや乱高下する年となりましたが、今回のコロナショックでは当時をはるかに上回る20兆ドル(2072兆円)以上もの財政・金融支援がなされていることから、引き続き株価は上昇トレンドにあると考えます。

当社ブログ記事で紹介した、いいとこどりの予想EPS(詳細は以下リンク先参照)は足元で1704円まで上昇しており、これをもとに2021年の日経平均レンジを計算すると24,000~31,000円となります。

2021年には是非、日経平均30,000円超えを見たいものです。

ダウ30,000ドルの次は日経30,000円

https://kosei.co.jp/wordpress/?p=12904

一方で、これらの巨額の資金は国債発行で賄われるため、財政悪化懸念や金融緩和による通貨安などが懸念されますが、為替レートは2国間通貨の相対価値を表しており、各国ともに出口の見えないレベルで大規模に緩和している状況では変動は限定的になると思われます。

この大規模緩和の影響は、他国通貨ではなく資源価格へ反映される可能性はあると思われ、リーマンショック後の資源価格の上昇と比べると、コロナ禍での資源価格の上昇はまだ控えめであることからも、2021年に注目すべきはコモディティの価格動向ではないかと思われます。

2020年4月のWTI原油先物価格がマイナスへ暴落した事件は、商品先物市場における在庫キャパシティの問題を明らかにしました。新型コロナワクチンの普及と経済活動の本格的な再稼働により、在庫減少速度が速まれば、商品先物市場でも在庫を意識することのない買いが先行し価格急騰という流れになるかもしれません。

商品価格の上昇は最終的にCPIの上昇という形で反映されますので、長期国債への影響も懸念されます。しかしながら、同様の議論は、2008年リーマンショック後も繰り広げられていたものの、結局は米国においても2%をわずかに超えるインフレにとどまりました。

インフレの上昇局面で国債下落はあると思われるものの、悲観論者の期待するような暴落とはならず、中銀による買支えで長期金利の上昇は限定的にとどまると思われます。インフレ懸念の下ではむしろ相対的に金に再び注目が集まる可能性の方が高いと考えます。

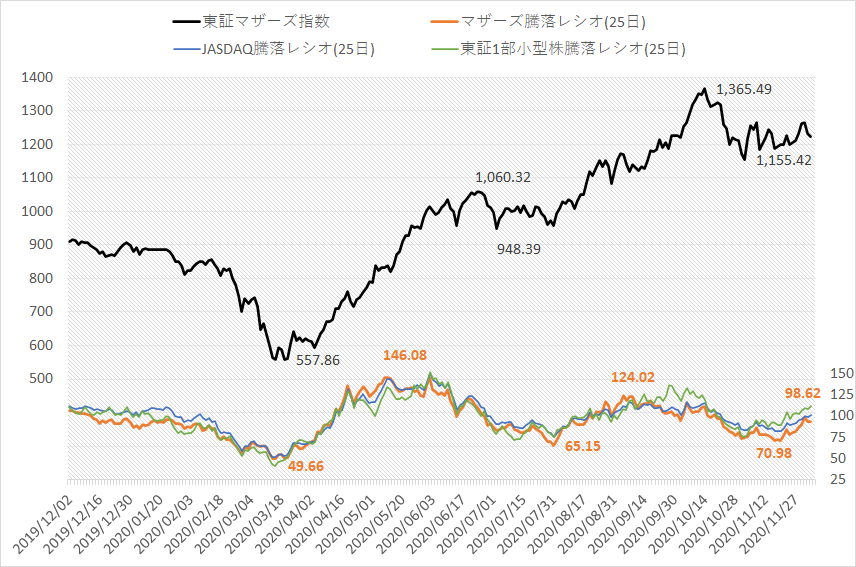

最期にリスク要因ですが、2022年4月に東証は市場再編を実施しますが、それに先立ち、2020年6月を基準として、上場企業の新たな市場への割り振りを決めます。この変更は、関連する指数(TOPIX、マザーズ、業種別)および指数へ連動するパッシブ運用へ大きな影響を与え、特に、東証一部小型株へ逆風となります。

また、年末には代表的な金利指標Libor公表停止が控えており、年後半にはこういった制度面での変更がリスク要因となるかもしれません。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会