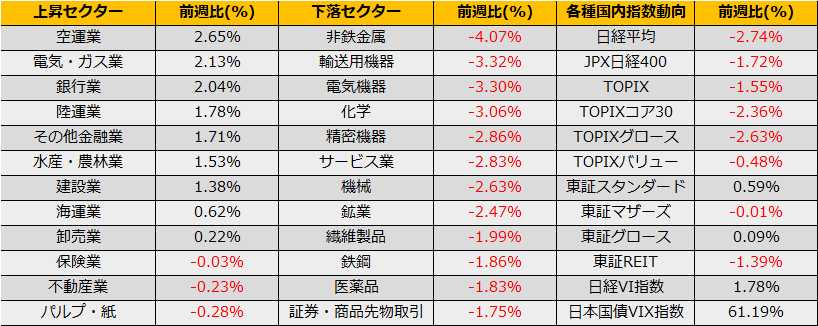

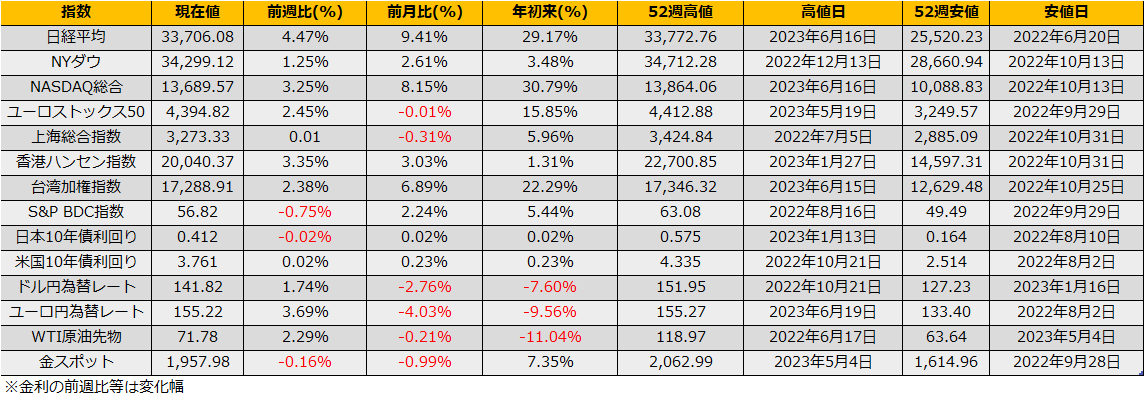

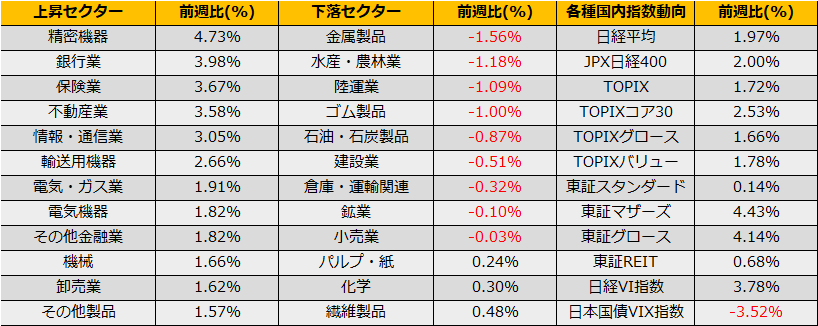

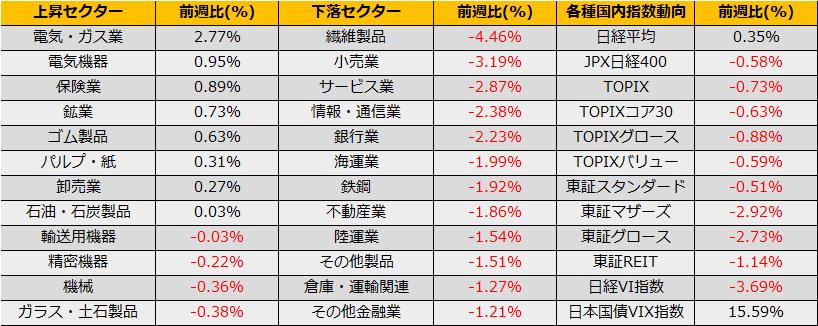

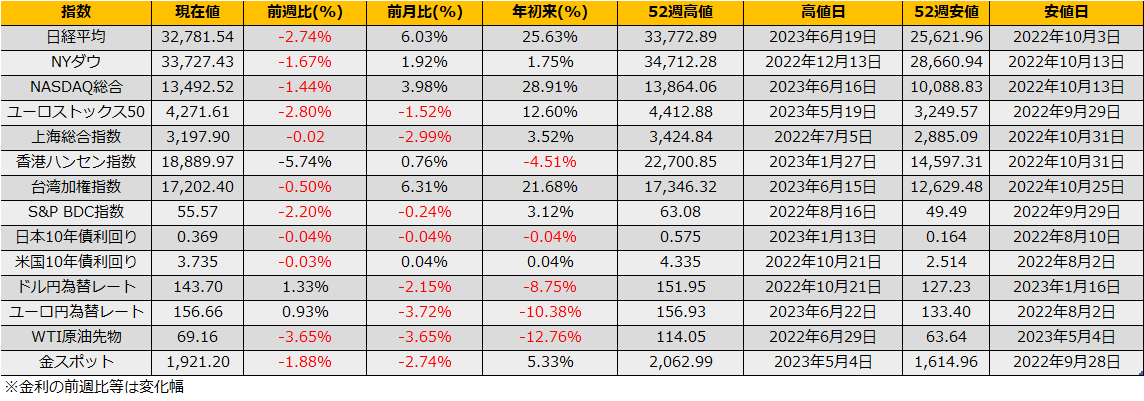

6月第3週、日経平均株価は11週ぶりの下落となる▲2.74%の下げ、NYダウ▲1.67%、ユーロストックス50▲2.80%もそろって下落となりました。

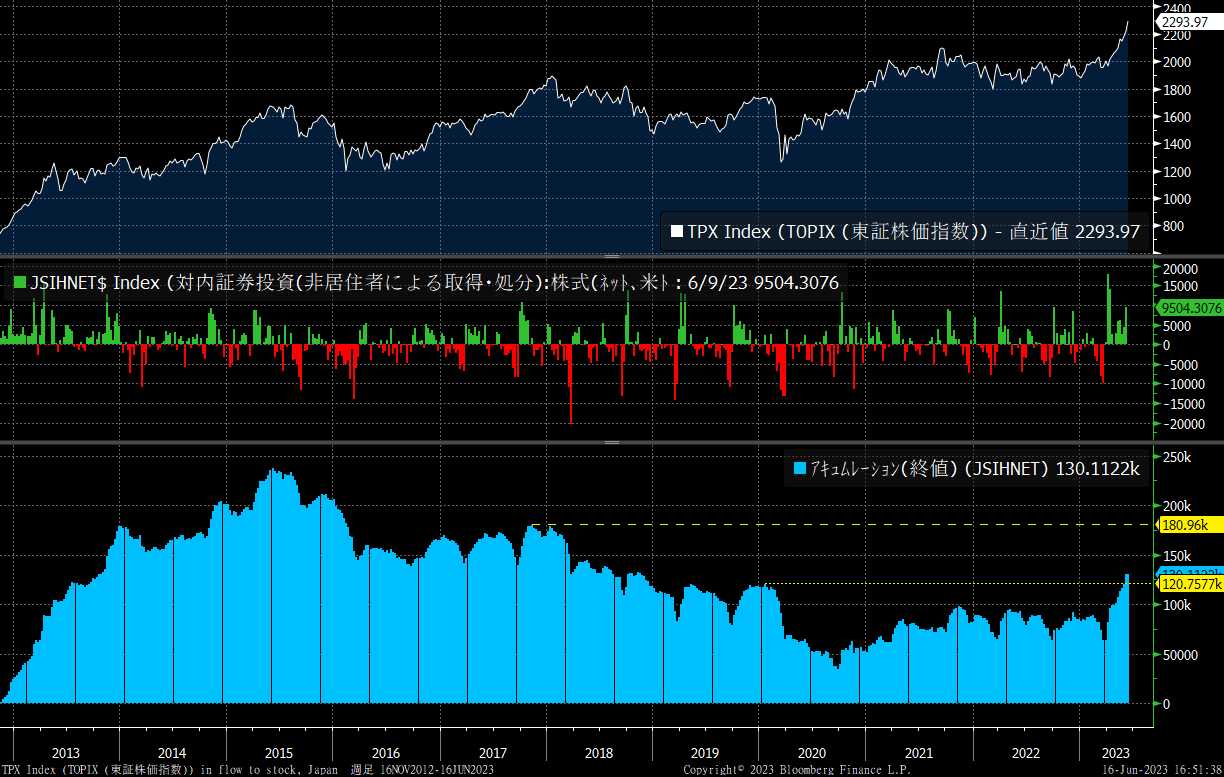

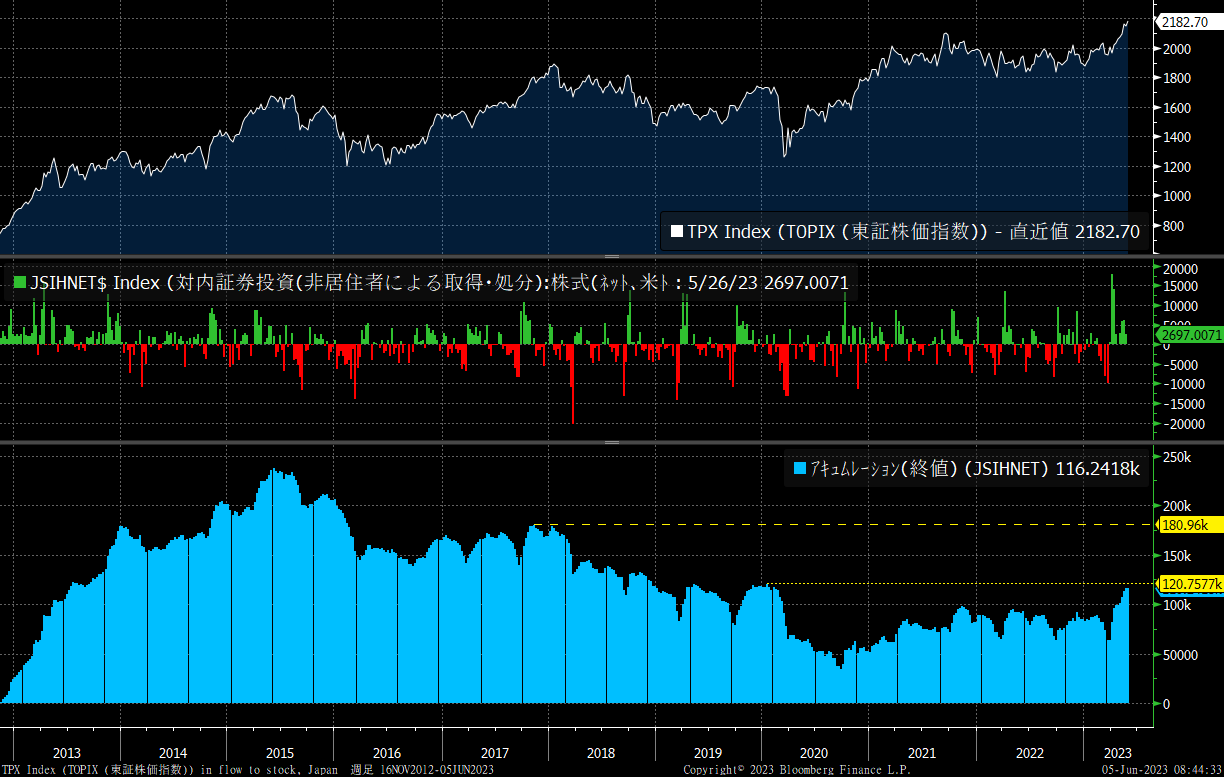

週明けは第一四半期最終週となり、足元上昇していた日本株に対してリバランスのフローが懸念されます。また、7/8-10に決算を迎える日経225連動型ETF、TOPIX連動型ETFの分配金捻出売りもあり、昨年は海外勢が6月下旬に2兆0300億円の売り越し、7月のETF決算週に1兆1905億円買戻しという先回りの売りが出る展開でした。

(Bloomberg)日本株に恒例の需給悪化、1兆円超のETF換金売り-年金再配分も

https://www.bloomberg.co.jp/news/articles/2023-06-22/RWMYFOT1UM0W01

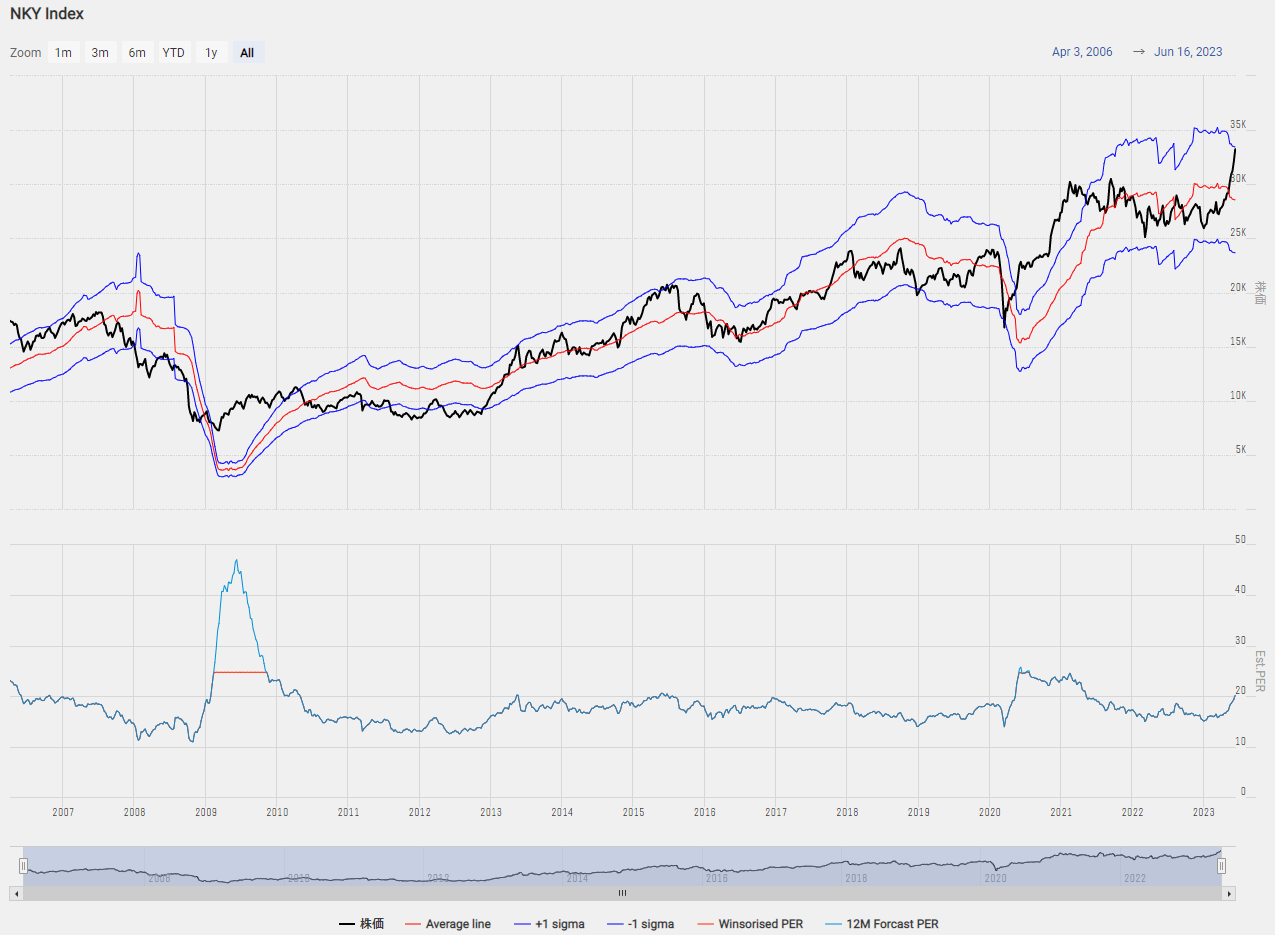

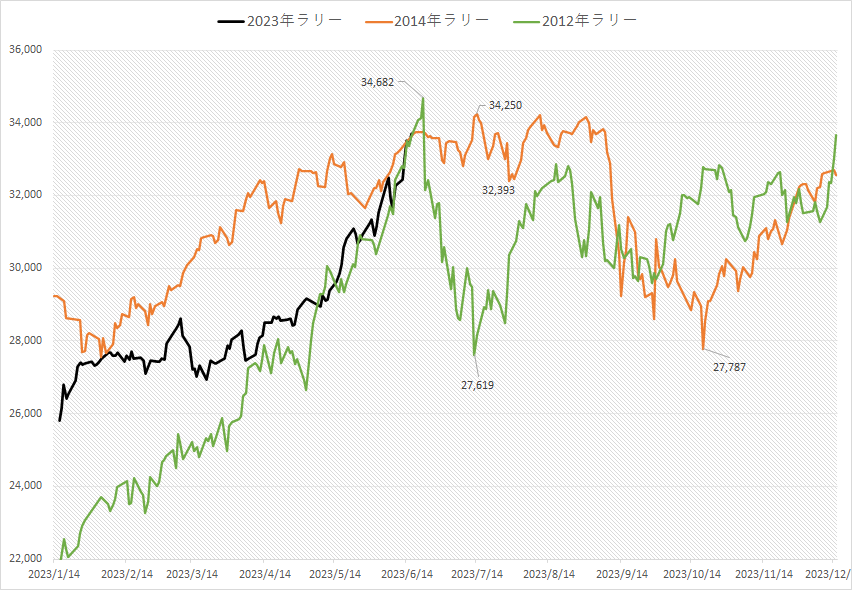

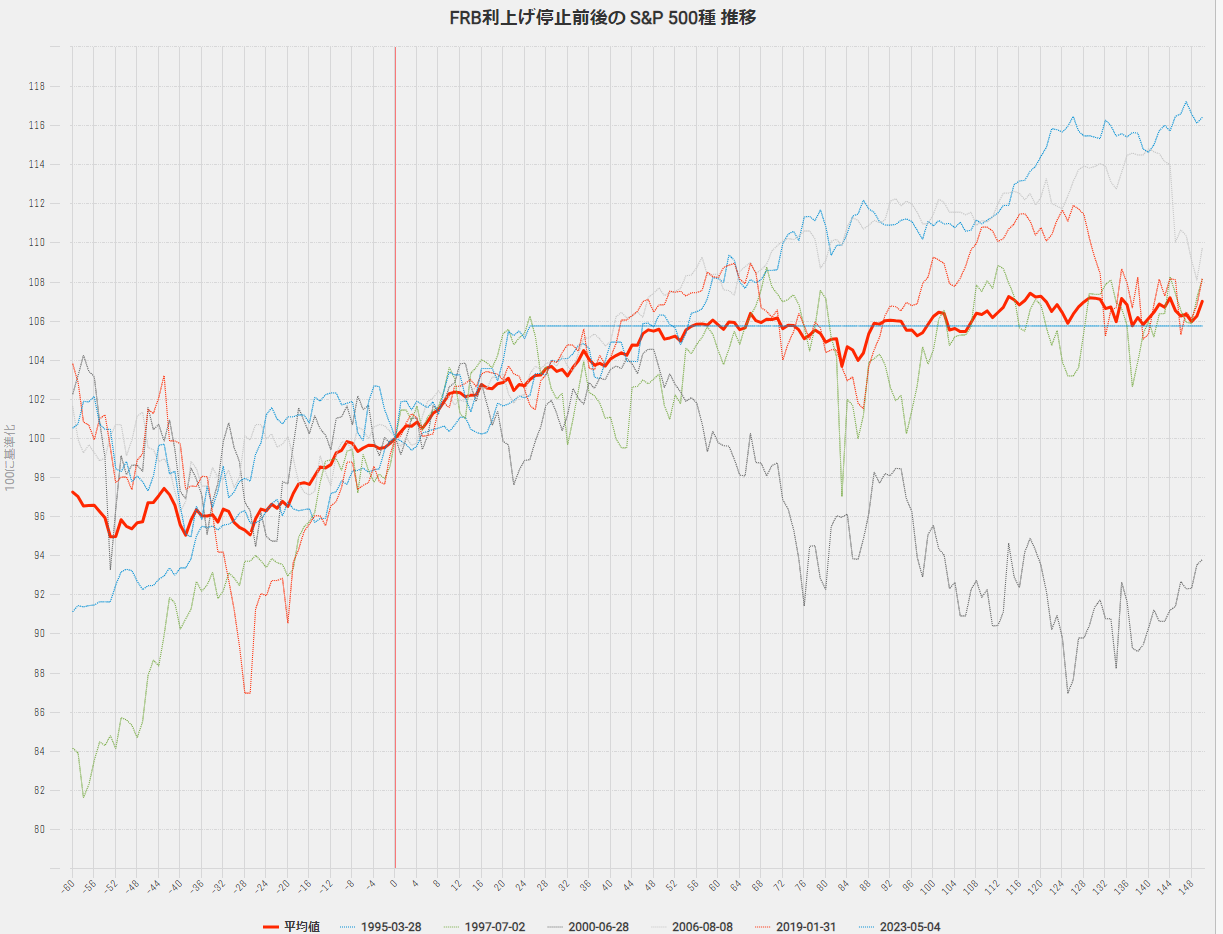

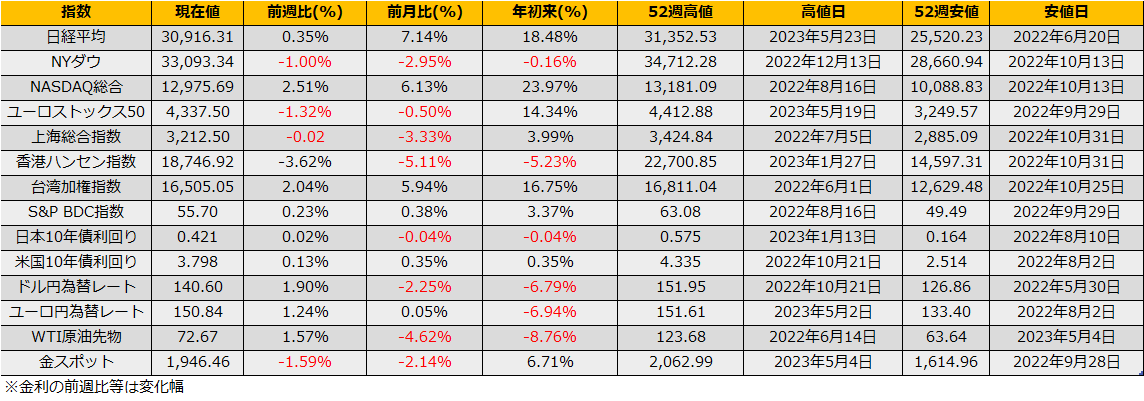

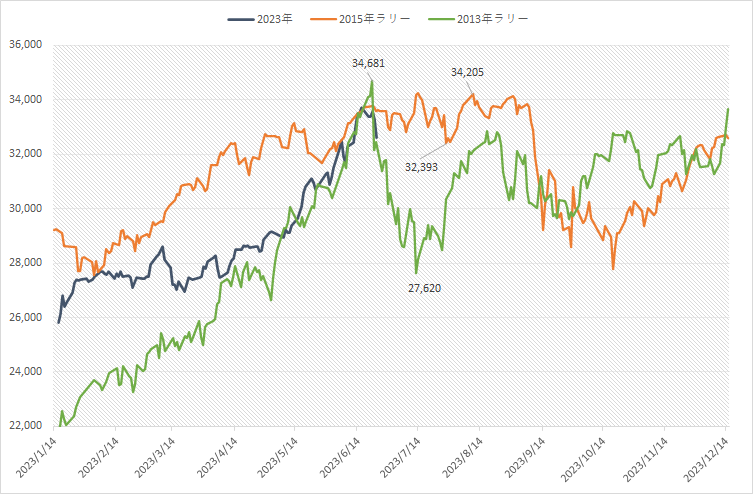

日経平均の予想PERのレンジ上限に達した6/14以降、外国証券の先物手口は売りに傾いており、積極的に上値を積極的に買う勢力がなくなったことが確認されました。過去のオーバーバリュー後の推移は前週のレポートで示しましたが、金曜日終値32781円は想定レンジ32400円-34250円の下限に近く、小幅反発しレンジ相場となるのか、下へブレイクして2013年コースへ行くのか、ひとまずは25日線 32145円を割り込むか注意です。

6/24土曜日にロシアの民間軍事会社ワグネルが叛旗を翻しモスクワへ進軍するという事件が起こりましたが、日本時間の翌6/25日には首謀者のプリゴジンがベラルーシに逃亡という形で、マーケットの開いていない土日の間にスピード解決しました。

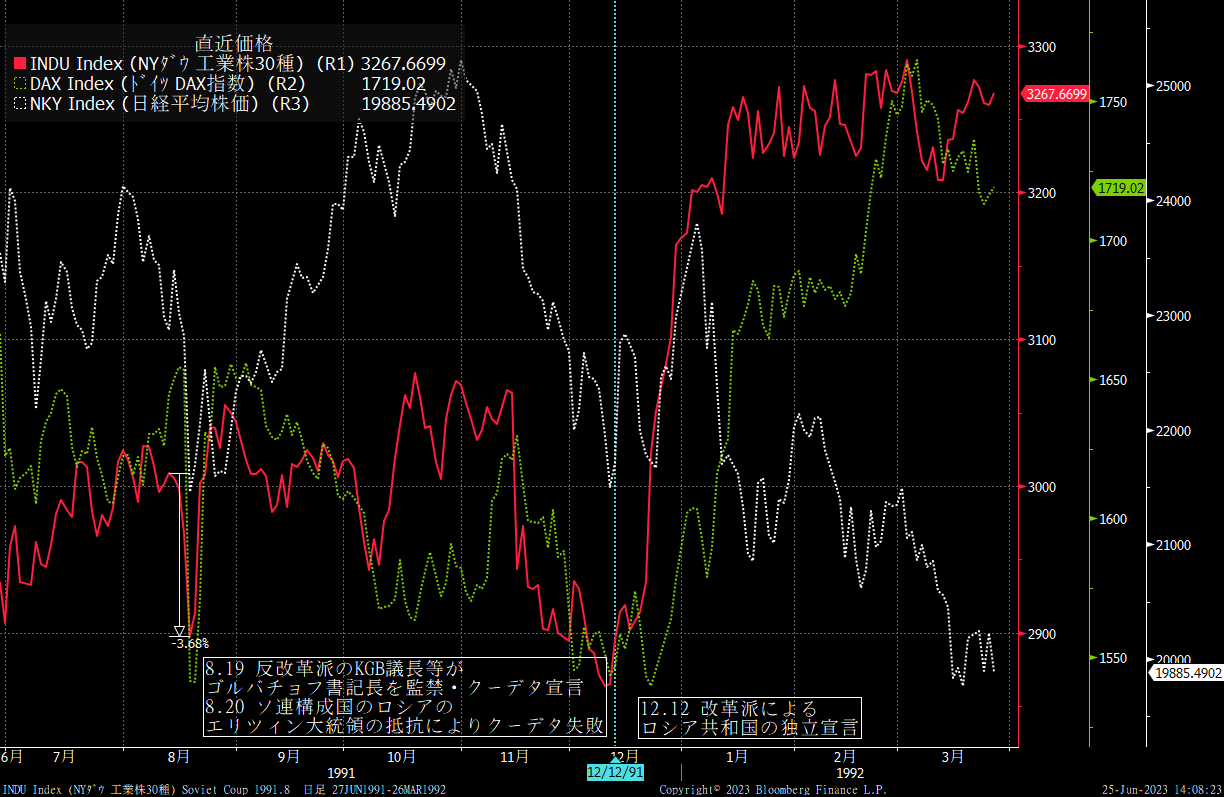

ロシアのクーデタとしては、1991年8月以来となります。1991年8月19日の早朝、ソ連のゴルバチョフ書記長の改革路線に反対するKGB議長などが別荘地にてゴルバチョフ書記長を監禁し、国営放送を乗っ取り、クーデタを宣言しました。これが伝わると、金融市場は下落となり、NYダウは直近の高値から3.68%の下落となりました。

翌8月20日には、ソ連構成国であったロシアのエリツィン大統領がこのクーデタに抵抗し、反改革派が投降するという、今回と同じスピード解決なり、クーデタ失敗後のNYダウは5%超の上昇となっており、結局、株価はいってこいの動きで終わりました。

今回のワグネルの騒乱も同様のケースと思われますが、土日の間に完結したので月曜の市場に関してはニュートラルと考えます。

さて、日本市場の話題に戻ると、ワグネル騒乱とは関係なく、需給面の悪化、特に積極的に上値買う海外勢がいないという事で、目線は下向きになります。レンジ相場となっても高値更新が無いと割り切るなら、先物売り+プット売りのカバードプットが、2015年レンジ型・2013年急落型の両方のケースに対処できそうトレード案になります。