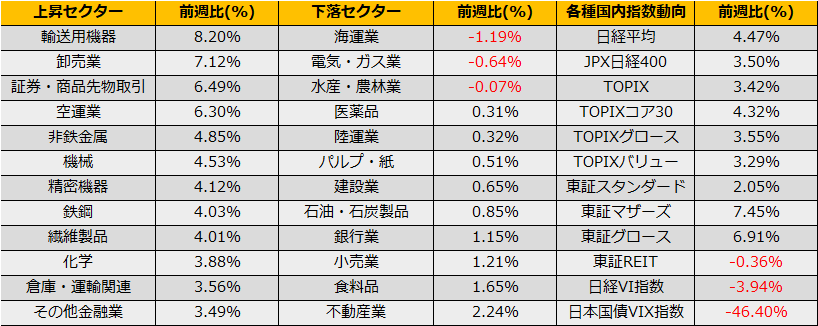

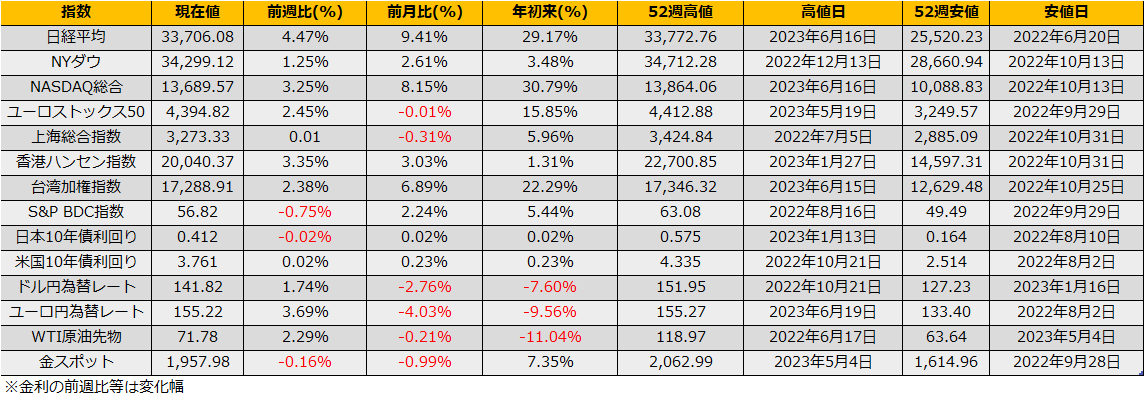

6月第3週、日経平均株価は10週続伸の+4.47%、NYダウも+1.25%と続伸、ユーロストックス50+2.45%の反発になりました。

FOMC市場予想通り利上げ見送りとなりました。会見では年内の再度利上げの可能性を示唆しましたが、FF金利先物市場はこれまで通り1回の利上げを予想するにとどまり、影響は小さかったようです。

日銀政策決定会合も市場予想通りの大規模緩和現状維持となり、緩和継続ということから発表後は株高となりました。また、前日23.08ptの高値を付けた日経VIは政策発表後20.56ptまで下落しました。

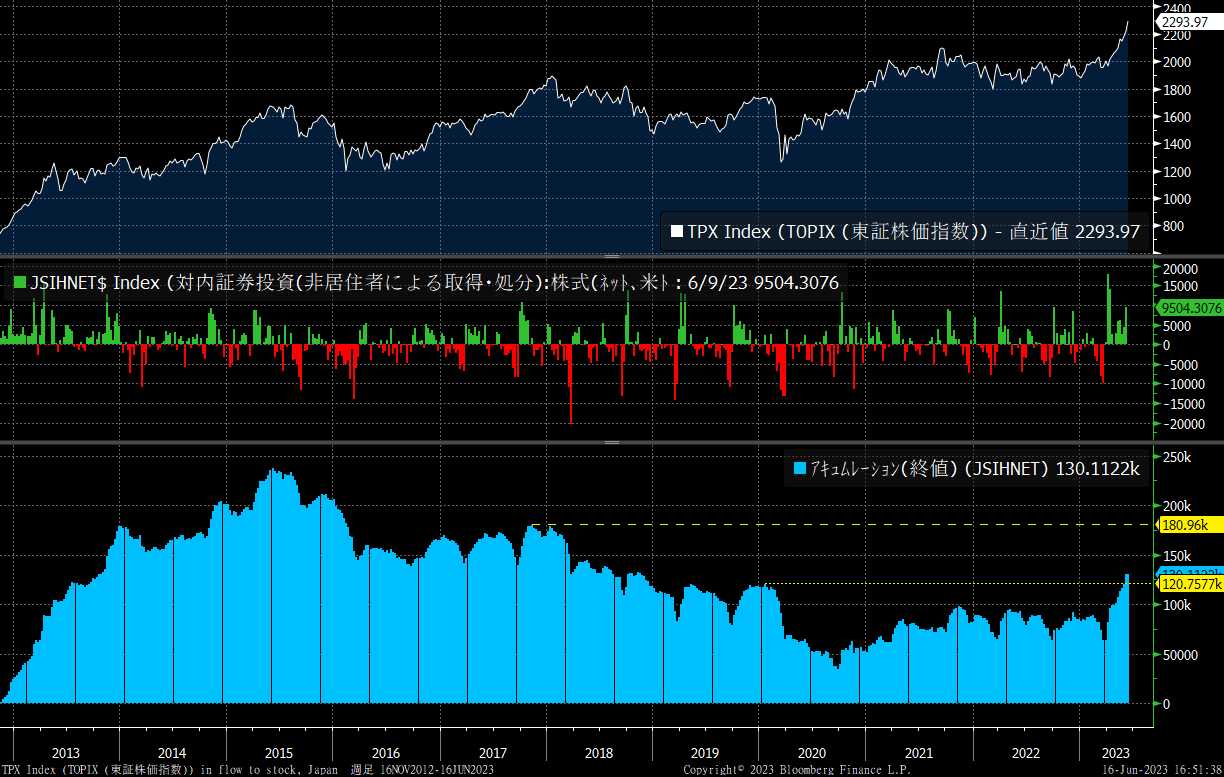

日本株の上昇を牽引している海外勢の買いですが、投資部門別売買動向では~6/9の週まで現物先物の合算で10週連続の買いとなり、買い始めた4月からの累積で7.9兆円買い越しとなっており、2013年のアベノミクスを上回るハイペースの買いとなっています。ハイペースな買いが継続していますが、対内証券投資のデータからは、2017年末水準までまだ5兆円ほど余裕があり、ボリューム面ではまだ買い足りていないと見えます。

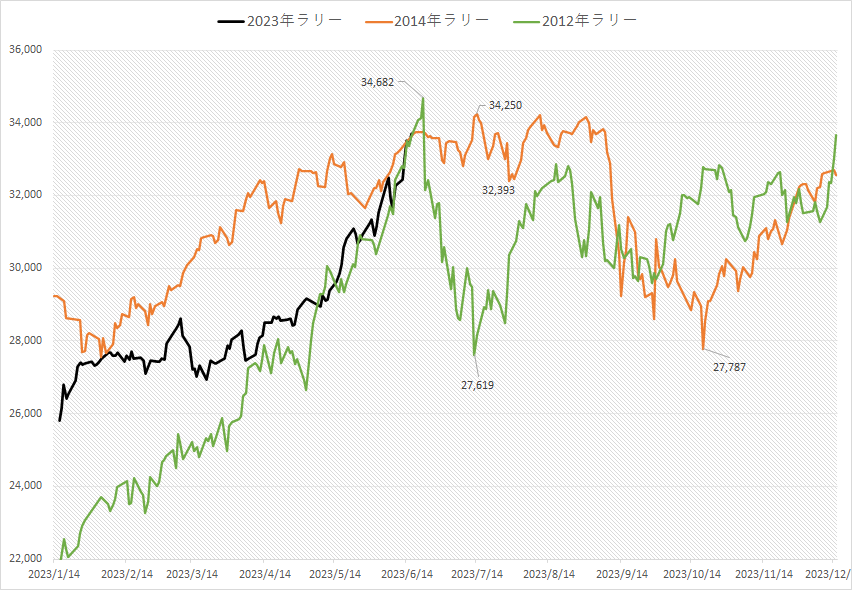

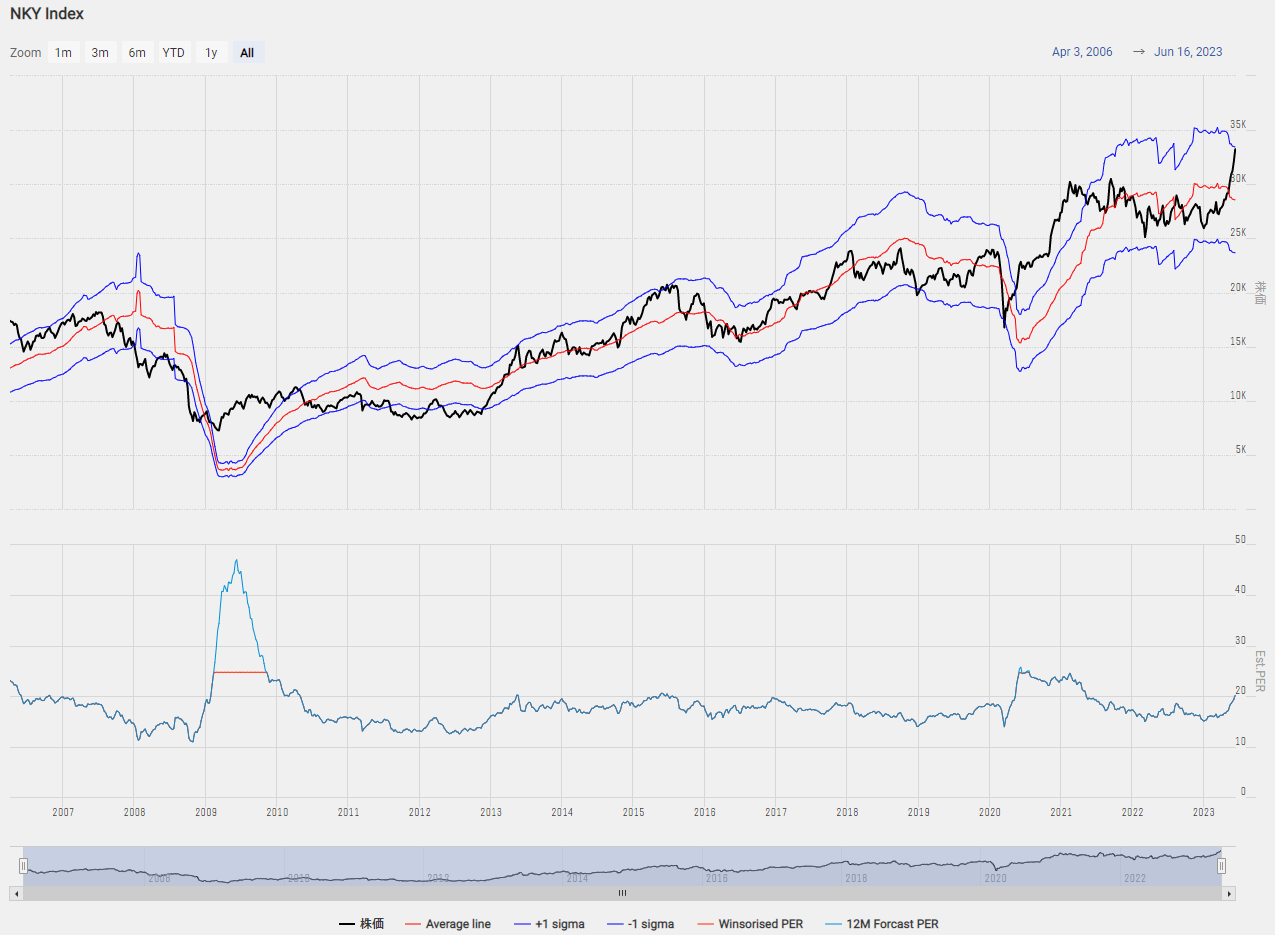

一方、バリュエーション面では、6/14に過去平均から算出した予想PERのレンジ(1標準偏差)上限33363円を超えました。過去、株価の高値圏でこの水準を超えたのは、2013年のアベノミクス、2014年の黒田バズーカⅡ後のラリーがあり、当時の動きを現在の株価に当てはめると、2013年は34,682円までオーバーシュートした後反落、2014年パターンならは34250円-32400円のレンジとなります。

2013年は、ヒストリカルのレンジ上限を超えオーバーシュートしたのち、米国の金融政策の引締め観測から急落となりましたが、2023年現在ではすでに利上げの最終局面となっており、また、海外勢の7.9兆円大幅買い越しの裏で、自己1.3兆円、信託銀行2.3兆円、投信1.0兆円、個人2.3兆円と国内の主要な投資主体は4月以降大幅な売り越しとなっており、仮に海外投資家が買いを止めたとしても株価を下げる積極的な売り手になれるかは疑問です。また、6/14から米系証券の先物手口が売り越しに転じていることからも、2014年のように高値圏でいったんレンジ相場を形成するのではないかとみています(34250円-32400円)。

トレードアイデアとしては、33000円台のストラドル売りが素直なところですが、レンジ幅も大きいので34000以上へのオーバーシュート狙いでプロテクティブプットの買いや、あるいはその後の反落狙いでコール買い/先物売り(プロテクティブコール)も考えられます。