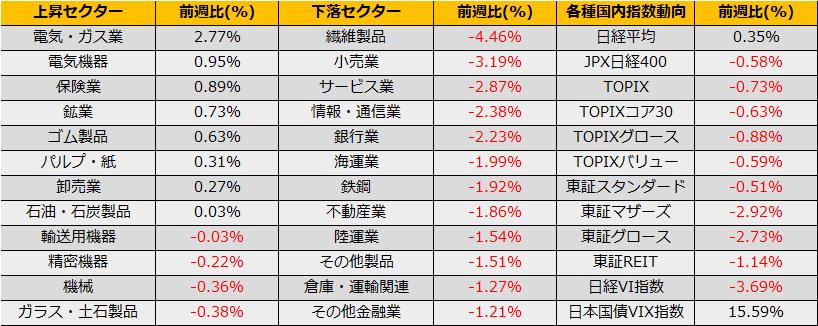

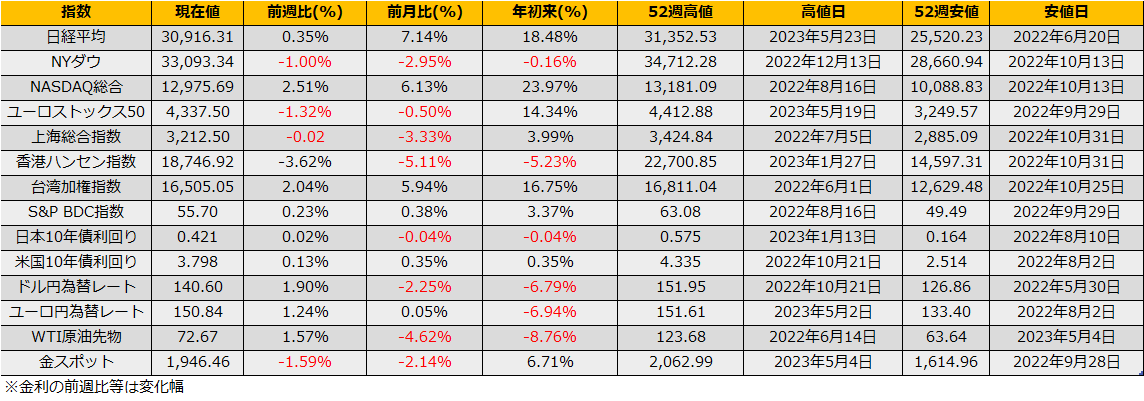

5月第第4週は日経平均株価が+0.35%の小幅高、NYダウ▲1.00%、ユーロストックス50▲1.32%は下落となりました。

米国債務上限問題でNYダウは反落、また、英国インフレ率の高止まりからのECB金利引き締め連想と中国コロナ感染者数増加報道でLVMHが売られた欧州株も安い中、日経平均も機関投資家の利益確定とみられる売りが5/23火曜日の後場から出て値を下げましたが、週間ではプラスとなり引き続き独歩高の様子となっています。

5/25水曜日には米国格付け機関のフィッチが、債務上限問題で揺れる米国債の格付け見通しをネガティブに引き下げました。同じく債務上限問題で荒れた2011年8月のS&Pによる格下げと韻を踏む流れですが、アウトルックの引き下げにとどまっておりマーケットへの影響は限定的でした。仮に2011年と同様に格下げとなった場合でも、十数年ぶりとはいえ二匹目のどじょう狙いで同じインパクト出るか怪しいように感じます。

その債務上限問題ですが、6/1がXデーとみなされています。5/22以降、米国短期証券は6/6満期物の金利は政策金利よりも130bp以上高く急騰する場面もあり、短資市場ではではデフォルトリスクを織り込んでいましたが金曜夜に合意に近づいているとのマッカーシー下院議長の発言を受けて安心感が広がり、対栄作金でのスプレッドは旧縮小しました。

VIX指数は週間で1.14pt上昇、日経VIも5/26金曜日引けにかけて上昇するなど、警戒モードが強まってきました。一方、ハイイールドスプレッドは5.07%と横ばいになっています。

週明け木曜日にはXデーとされる6/1を迎えます。金曜の米国市場では合意間近と安心感が広がりましたが、2011年のギリシャ危機のように、この手の交渉はギリギリまで右往左往することが多く、週明けには一転、合意が危ぶまれるヘッドラインが出てもおかしくありません。とはいえ、メインシナリオとしてはやはり土壇場で米国与野党が合意し、警戒モードが一気に解消されるものとみています。

債務問題解消へベットするならばボラティリティ売り戦略が素直なところですが、米国債デフォルトとなると未曽有の混乱が予想され、あまりにも大きすぎるテールリスクをあえて取るのは得策ではないかもしれません。

やや面白味にはかけますが、バーティカルブルスプレッド(ATMプット売り、OTMプット買い)で手堅くいく方か、あるいは6C32000の買いでアップサイドを狙うかがよさそうです

。