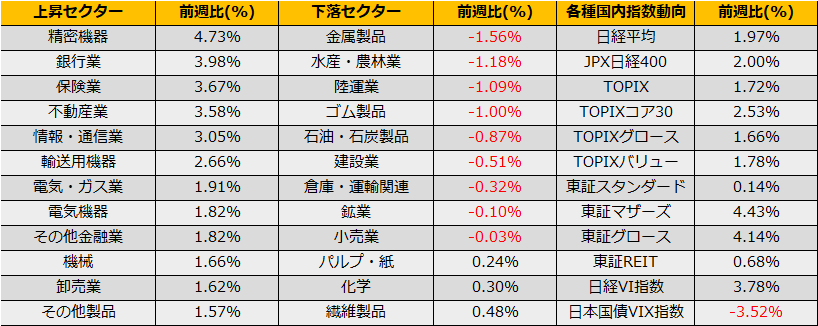

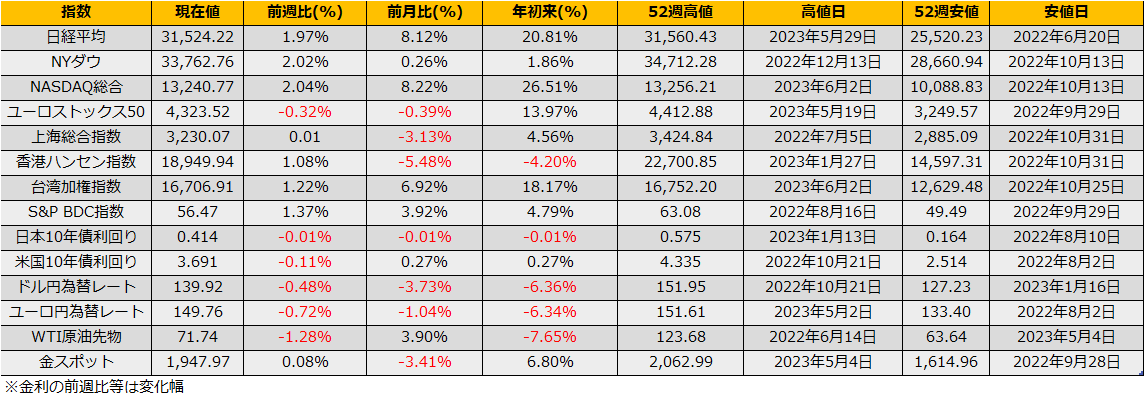

6月第最初の週は日経平均株価が+1.97%、NYダウ+2.02%と上昇、ユーロストックス50は▲0.32%下落になりました。

米国債務上限問題は無事に共和党・民主党の合意を得られ解決されました。VIX指数は14.60pt 、前週比▲3.35ptの大幅下落となり2021年11月以来となる15pt割れとなりました。S&P500ミニ先物の投機筋売り建玉は拡大いており、懸念事項解決からショートカバーが期待されます。

日本市場では半導体銘柄や時価総額の大きい銘柄が上昇する一方、マザーズなどの小型株は置いてけぼりの状態となっており、2極化が進んでいることから、TOPIX版のヒンデンブルグのオーメンが点灯しました。同シグナルはNYSE市場の上場銘柄から計算され、リーマンショックを予言できたことから有名になりました。具体的には、52週高値更新銘柄と52週安値更新銘柄が同時に2.3%以上出現、指数が50日前よりも上昇など細かい条件がありますが、エッセンスとしては、リスク回避で流動性に乏しい中小型株が売られている中、主力銘柄に資金が集中し指数だけ上がっている状況を示すシグナルです。

同シグナルは出現後、6ヶ月以内の暴落と予言するものですから、週明けすぐにショートポジションを取るものではありませんが、年内のマーケットの急変に警戒をした方がよいです。

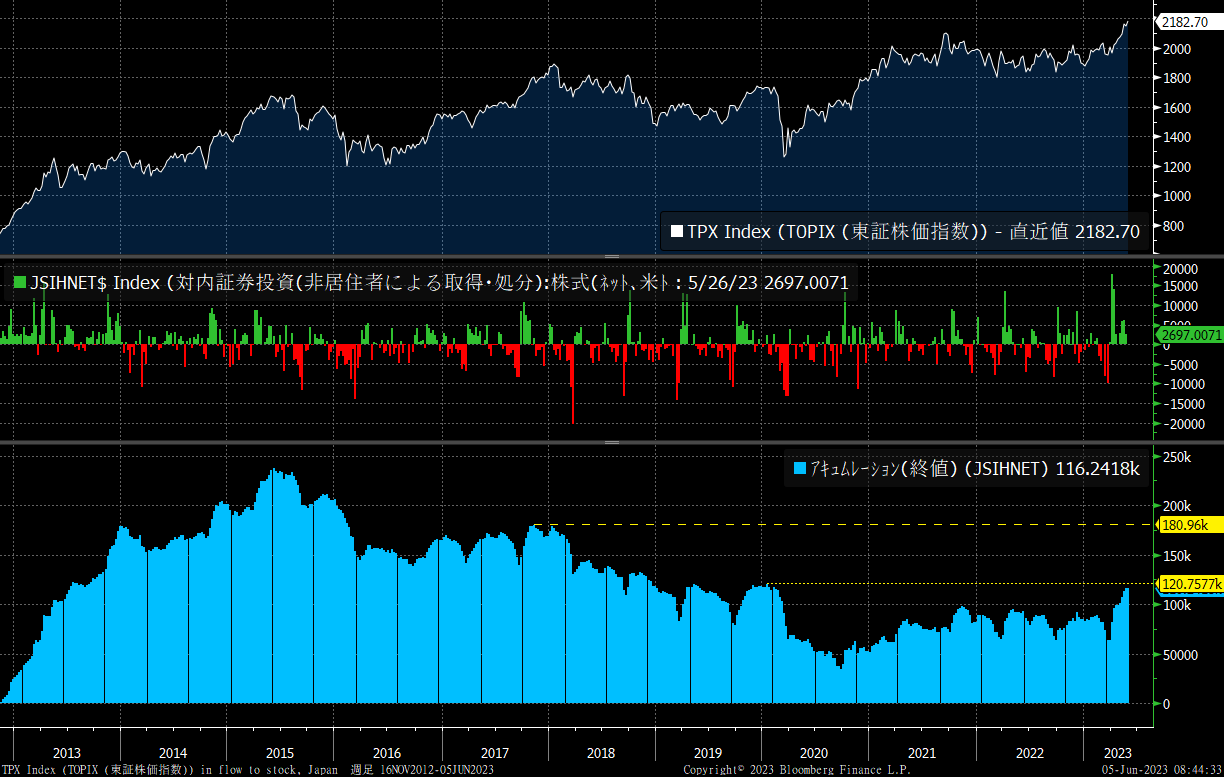

一方、日本市場では引き続き海外勢の買いで上昇が続いており、8週続騰となりました。

5/19付の当レポートで、対内証券投資の累積額について、”1.2兆円の買いで2088円のインパクト、5/15の株価から31476円が上昇の目途に見えます”、と記しましたが、今週の統計ではおおむね同水準までの買いが確認されました。その海外勢ですが、米系証券の手口では月末の先物売りはあったものの、6月1日にはすぐに買戻しとなっており、足元では海外勢の買いは依然と続いているように見えます。

2017年の水準まで買戻しが続くなら、さらに6兆円の買いとなるため、単純計算すると日経平均10000円以上のインパクトとなります。さすがにそこまで買い上がると想像するのは合理的ではありませんので、過去の予想PER平均から求めた1標準偏差バンドの上限34500円が高値として意識されます。

ウィークリーレポート(2023年5月19日) – TRADING FLOOR (kosei.co.jp)

https://kosei.co.jp/wordpress/?p=18622

目先警戒するイベントがなくなったことから海外市場を中心に強気相場を意識しますが、日本市場に関しては足元の上昇が急すぎることもあり、上述のオーメンを気にするならば下落に備えながらも上昇を取るプロテクティブプットがよいでしょう。