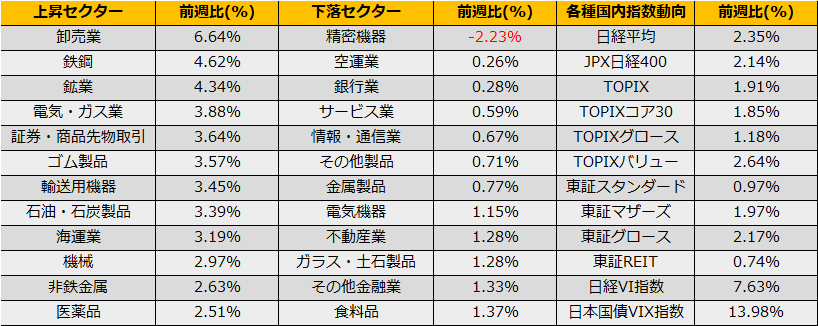

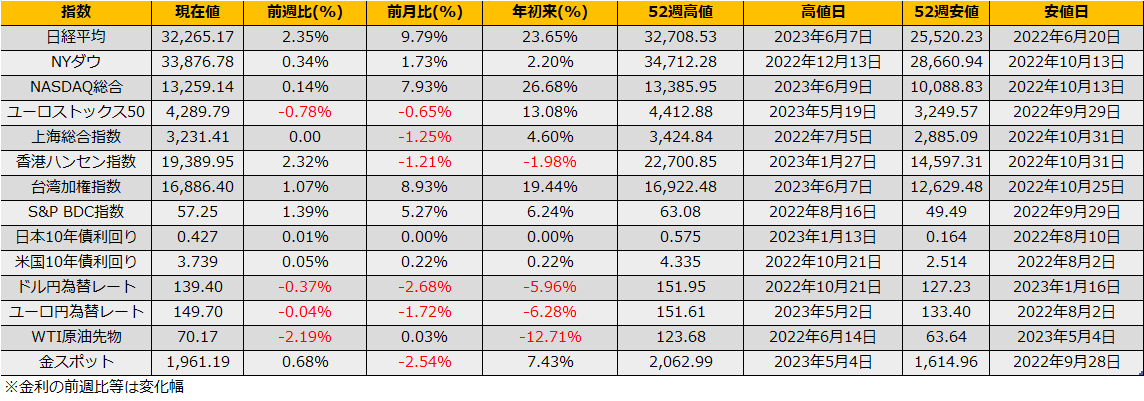

6月第2週は日経平均株価が9週続伸となる+2.35%、NYダウ+0.34%と上昇、ユーロストックス50は▲0.78%の3週続落になりました。

週明けには日米欧の中央銀行による金融政策の発表があります。

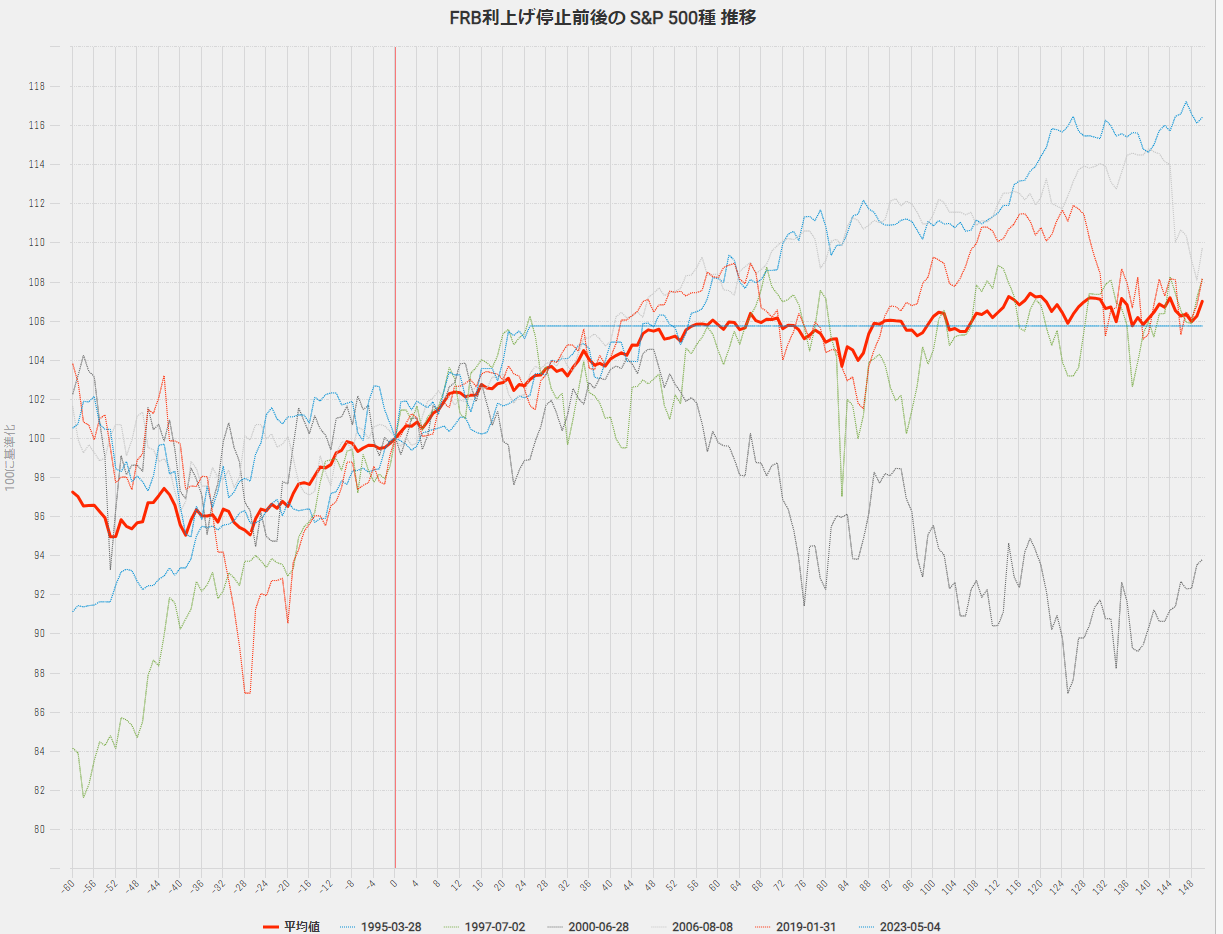

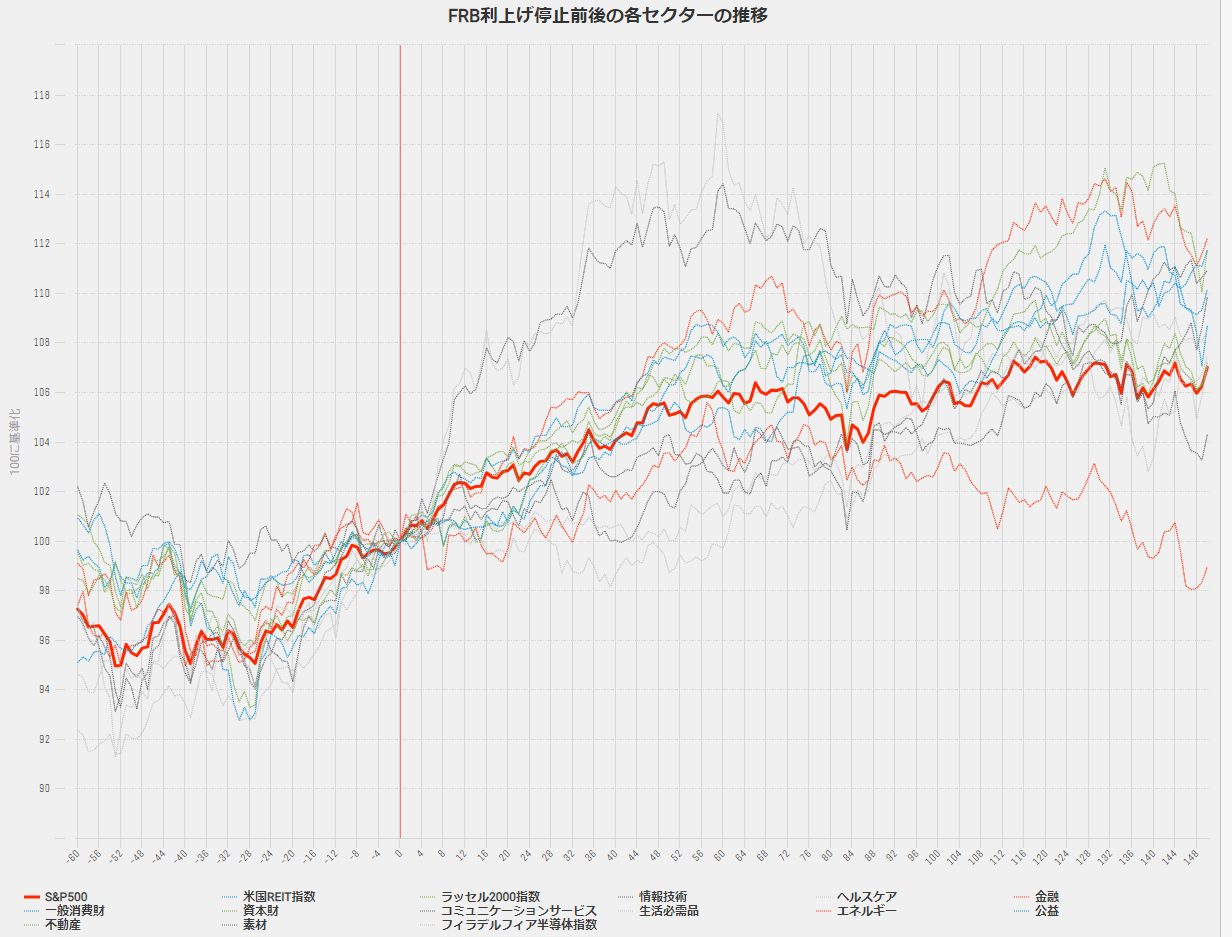

5月のFOMC以降の動きを見ると、S&P500は5%超の上昇となっており、「最後の利上げは買い」の過去のパターン通りの動きとなっています。またセクター別の動きを見ても、NVIDIAの好決算という要因があったものの、IT・半導体関連セクターが好調という点でも、やはり、「最後の利上げは買い」のパターンを踏襲しています。

足元の米国経済は、ISM製造業景況感指数など先行指数であるソフト指標では悪化が見られるものの、前週の非農業部門雇用者数など遅行指数は依然として強い数値という景気のはざまにあり、今回の6月FOMCでは利上げ見送りがコンセンサスながらも、一部では7月に再度利上げを予想する向きもあります。

6月FOMCではパウエル議長の会見で7月FOMCの手がかりが得られるか注目です。

S&P500ミニの投機筋建玉は依然として売りに傾いているもの前週から8万枚の減少となっており、6/16のSQに向けてショートスクイーズとなるかもしれません。

日本市場では、週末に日銀政策決定会合を迎えますが、” 日銀は6月会合でYCC軸とした大規模緩和維持の公算大きい”とのリーク報道もあり、また、植田総裁がかつて問題と発言していたETFについても、”ETFを持ち続けることもひとつの選択肢”と国会での発言があり、波乱なく通過すると予想されます。

日経平均株価は33年ぶりの高値更新ということで一時32708円の高値をつけましたが、その後、利益確定とみられる売りに押され、31420円まで下落しました。しかしながら、日経平均の下落した6/7、6/8の先物手口では国内大手証券の売り越しが目立ち、一方で、米系証券は買い越していたことから、これまで株価の上昇を牽引してきた海外投資家の買いはまだまだ止まっていないとみられます。

引き続き、株価の目線は上のままとし、週明けは、FOMC・日銀政策決定会合通過によるボラティリティ低下を狙ってプット売りがよさそうです。