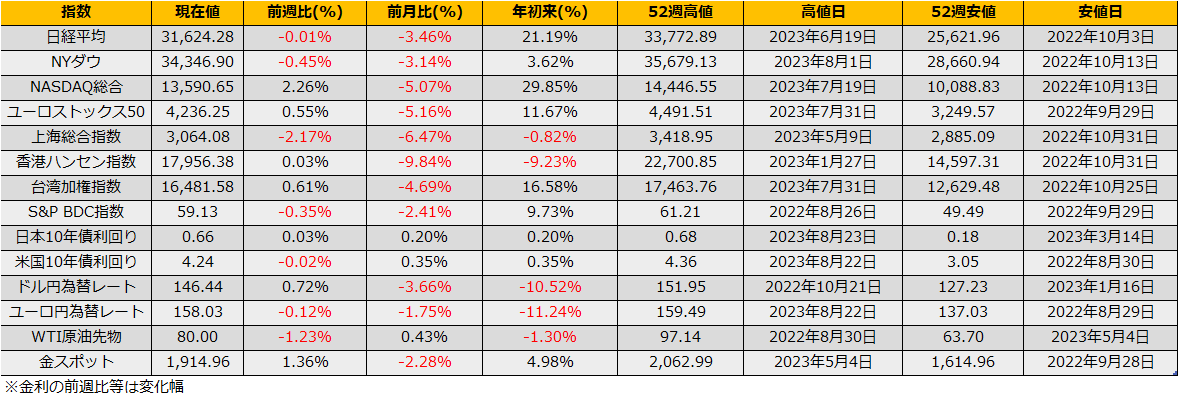

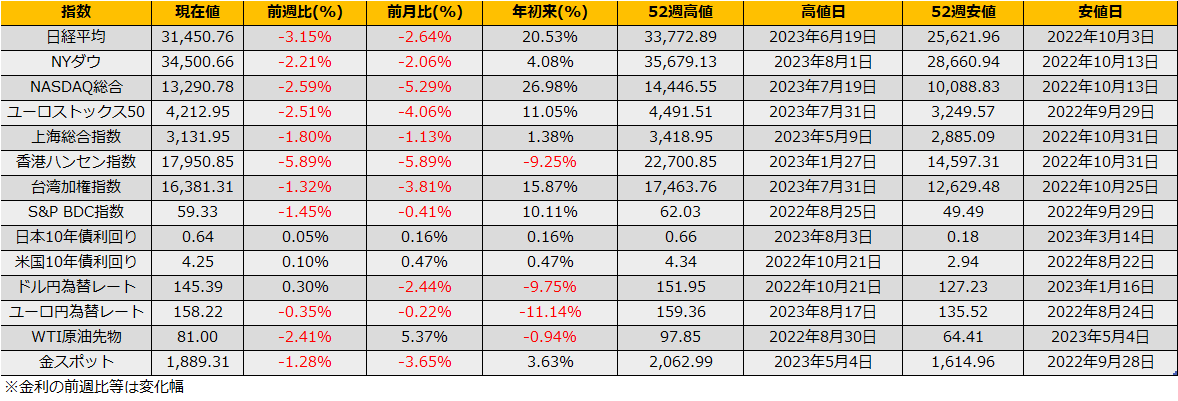

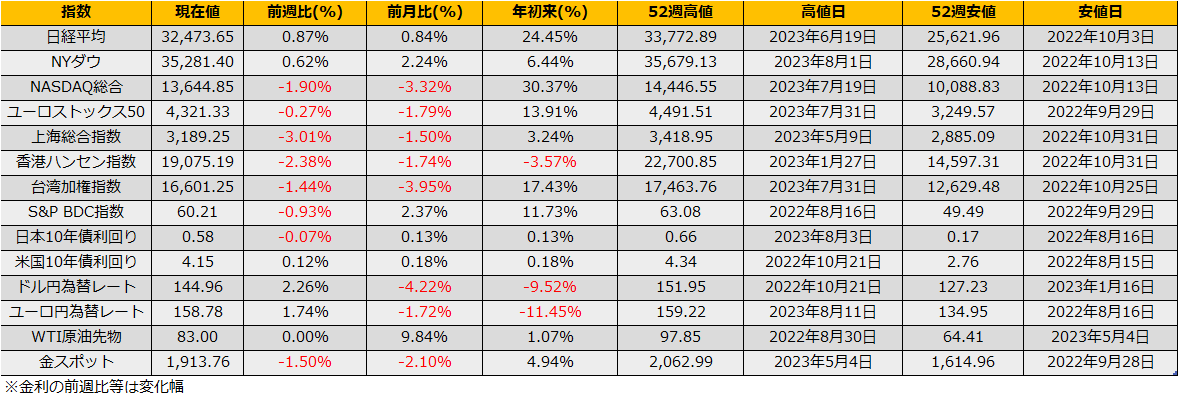

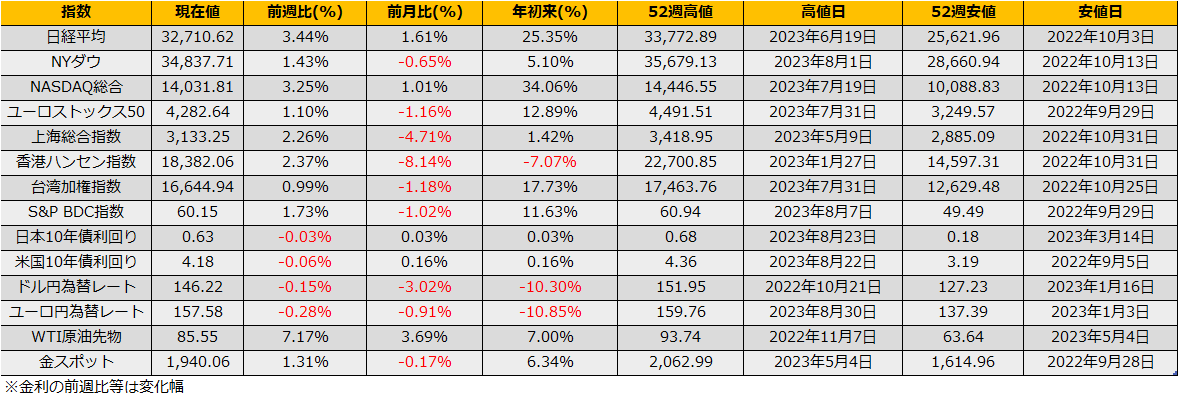

8月最終週の株式市場は、日経平均株価は+3.60%の小幅反発、NYダウ+1.43%の続落、ユーロストックス50+1.44%と3指数とも上昇しました。

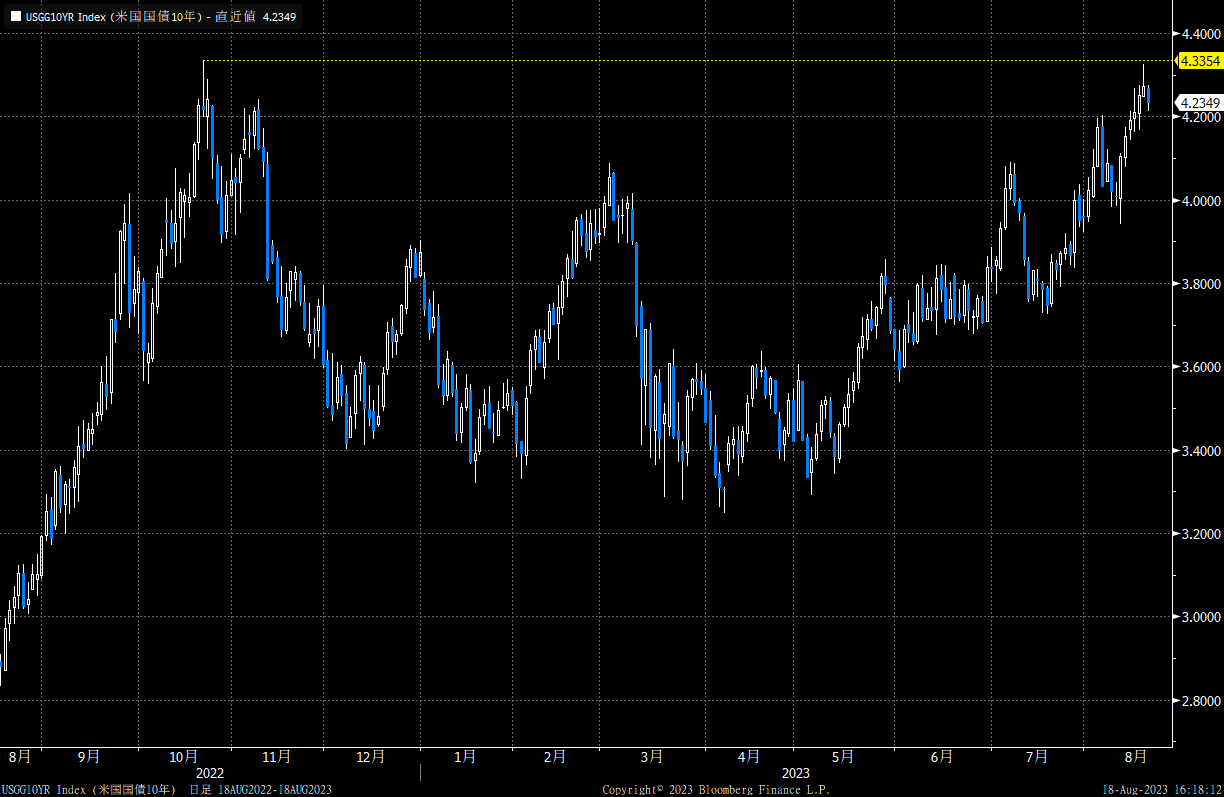

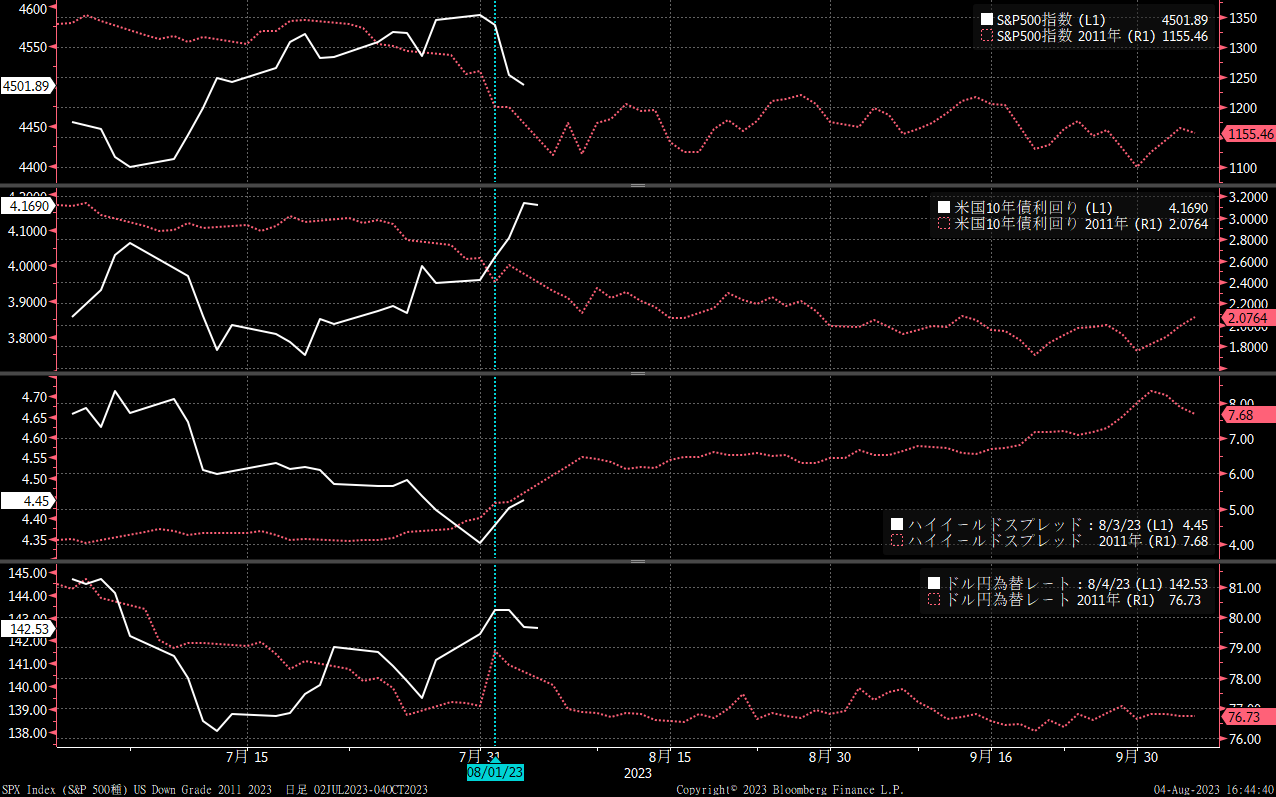

9/1に発表された米国雇用統計の結果は非農業部門雇用者数+187Kと市場予想+170Kより多かったものの、週平均賃金は市場予想+0.3%(前月比)を下回る0.2%に減速したことから、インフレ減速の兆候と受け止め、FRBの利上げは終わったとの期待から、長期金利は前週比▲5bpの4.17%と低下し、株高となりました。

ただし、週間では長期金利は下落しているものの、雇用統計発表直後こそ金利低下のリアクションとなりましたがその後反発し前日比で金利上昇、為替もドル高となったことから、総楽観といは言い難い状況です。

一方で、雇用統計に先駆けてボラティリティ指数は前週のジャクソンホール通過後から下落傾向を強めており、米国VIX指数は13.09ptとコロナ禍以降の最低水準に達しています。欧州株ボラティリティのVSTOXX指数も15.94.ptとひと月ぶりの低水準になっており、リスクオンモードが鮮明となりました。

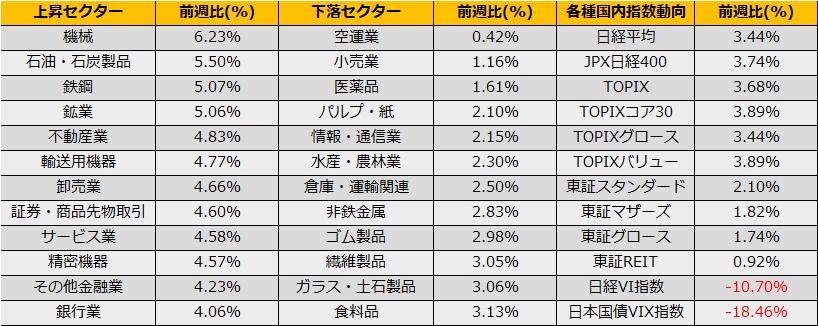

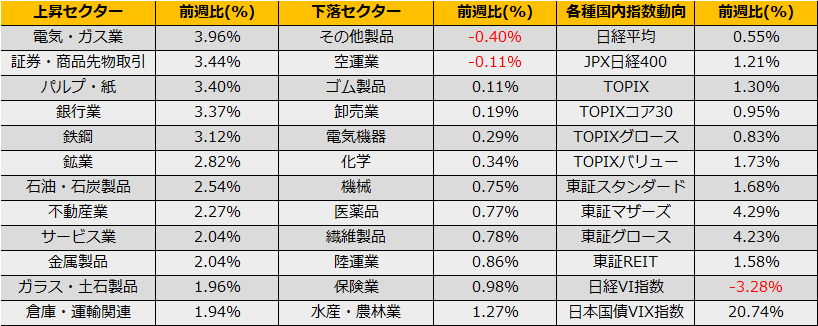

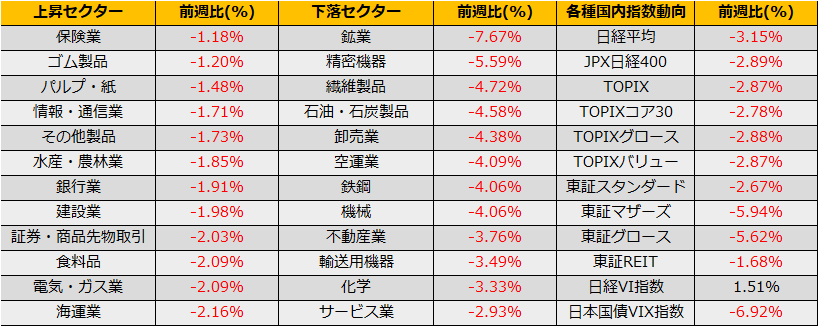

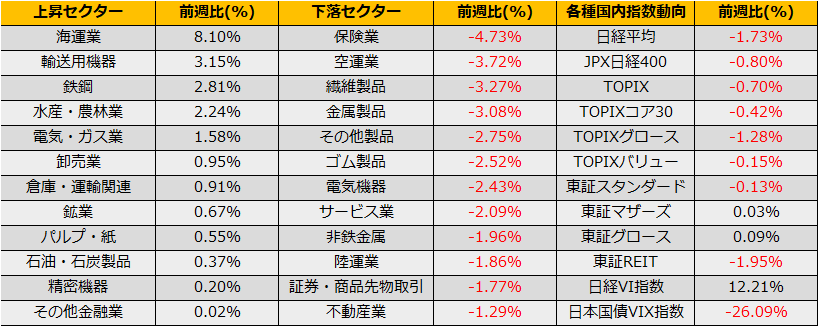

日本市場に関しては、対内証券投資で海外投資家が▲4123億円売越しと2週連続売り越しとなっていますが、前週の日経平均は+0.55%の上昇となっており、株価の上値を抑えるような売りとはなっていません。

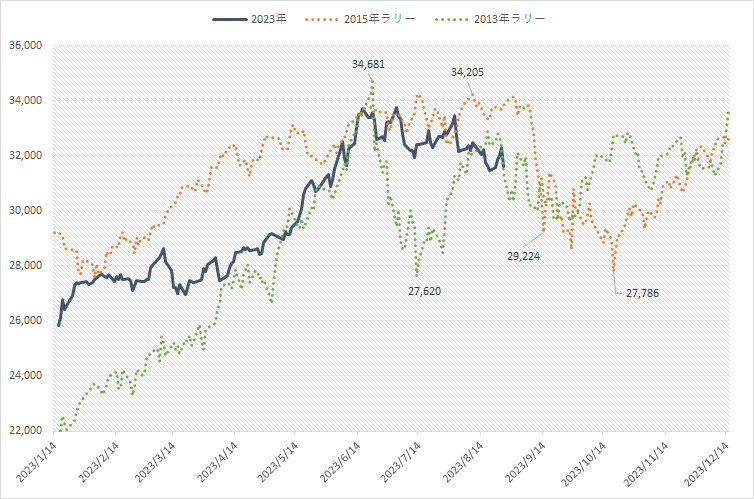

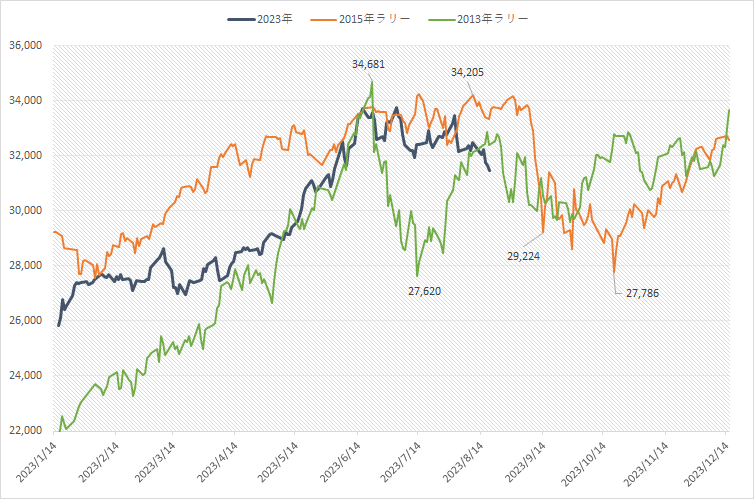

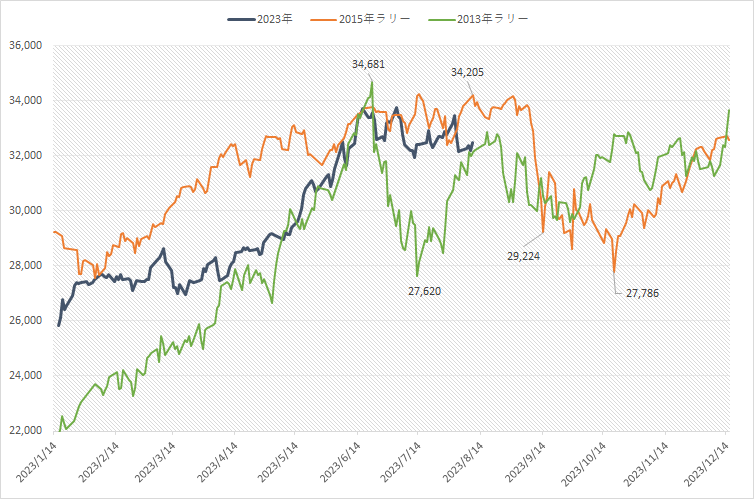

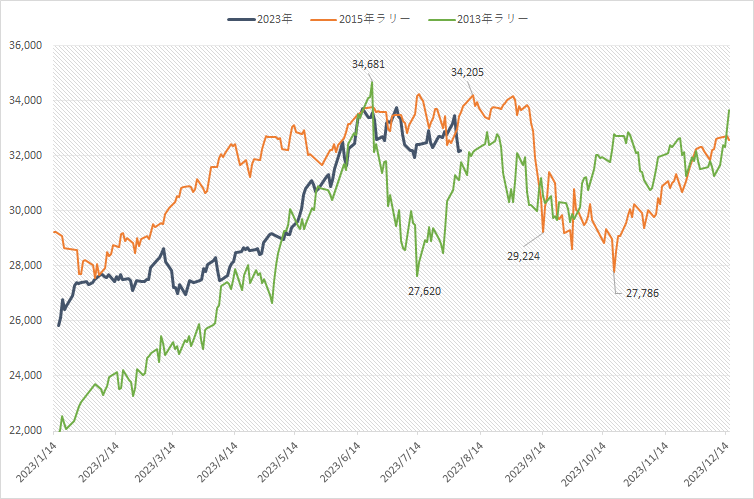

日経平均株価は週足で下向きのフラッグパターンを形成している中で、TOPIXは年初来高値を更新しており、上抜けが期待されるところです。

上値目途は7月高値33762円と8月高値33488円を結んだトレンド線、33170円あたり。これを超えるようなら、バリュエーション面から予想PER20.30倍(過去平均から+1標準偏差)の34400円。7月、8月と同様に月初高反落になると考えるならばCall 33125買い+先物売り+Put32500売りの、アップサイドにプロテクトを付けたデルタショートポジション、逆に、33170円を超えて上昇とみるならば、Call 33125のロング/ Put32500売りのリスクリバーサル戦略がよさそうです。