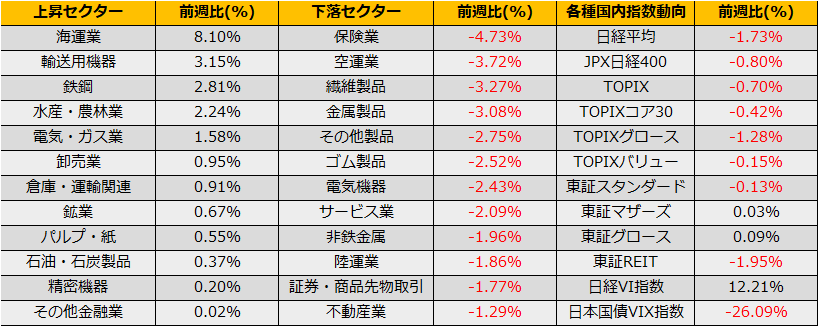

8月第1週の株式市場は、日経平均株価は▲1.73%の反発、NYダウ▲1.11%の続伸、ユーロストックス50▲2.99%の反発となりました。

週初めこそ株高で推移していたものの、8/2水曜日(米国時間8/1引け後)にFitchが米国債の格下げ(AAA→AA+)を発表し、一転、リスクオフの流れとなりました。

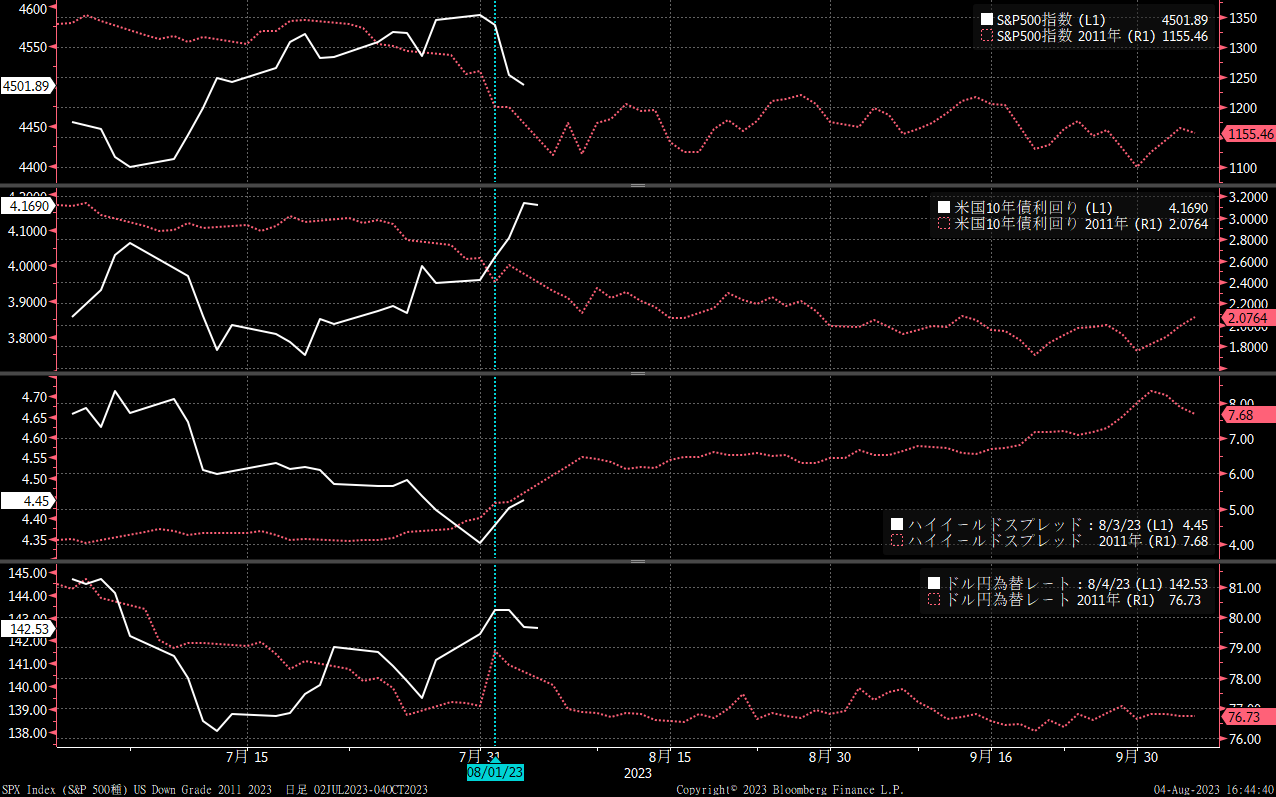

米国のソブリン格下げは2011年のS&P以来2度目となります。

2011/8/5のS&Pによる米国債格下げ時は、米国10年債が買われ金利は2.40%から2.06%台まで低下、一方でハイイールドスプレッドは5.16%から6.45%へ拡大し、株価は6%超の下げとなりました。

今回も株安となっており、金曜日時点で1.63%の下落となっていますが、債券市場では、2011年と真逆に米国債が売られ金利が4.02%から4.17%まで上昇、ハイイールドスプレッドは4.38%→4.45%と小幅な上昇にとどまっています。

2011年当時は、リーマンショックからの回復期で社債のデフォルトリスクがまだまだ意識されていた上、ギリシャの債務問題で南欧諸国の国債に厳しい目が向けられていた相場環境の中での、米国債格下げであり、リスクオフの対処としてハイイールド債など高リスク商品を売り、格下げされたとはいえ安全資産である米国債が買われるという動きでした。

翻って、2023年のマクロ状況を見ると、FRBの急速な利上げにもかかわらず、好調な米国経済にインフレ率の鎮静化が長引いている状態ですので、格付けの下がった分だけ米国債は利回りが上乗せされる一方、ハイイールド債などはそのままという、素直に受け止めやすい結果となっています。

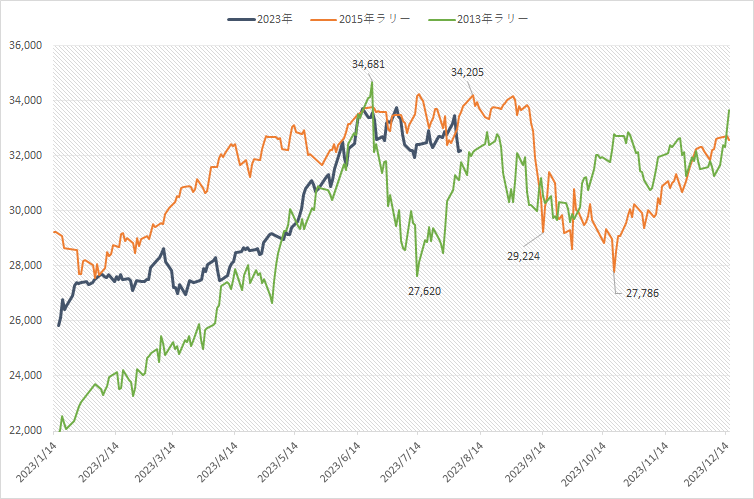

株価は、前回同様下落というリアクションになっています。日経平均のオーバーバリュー後の株価推移比較チャートでは、再びレンジ下限まで到達しました。2013年、2015年ともにタイミングの違いはあるものの、(2023年の株価換算で)27600円まで売り込まれており、今回もいずれかのタイミングでそれが来るものとは思います。

しかしながら、8/4金曜の日中取引では、32000円割れの水準では買いが強く、ひとまずは25日線32704円までの反発となるのではないかと思われます。

株価の下落に関しては、震源地のアメリカよりも日本株の下げが大きいことも目を引きます。米系証券が連日10000枚超の先物売りとなっており、また、下落する日本株とは真逆に中国株が上昇していることから、4月からのフローの巻き戻しが起きているとみられ、反発後にそのまま33000円を超えていく展開は難しそうです。

トレード戦略は反発&その後の持ち合い狙いでカバードコール(C32750+先物買い)、あるいは反発後の急落にかけるならプットのバックスプレッドとなります。