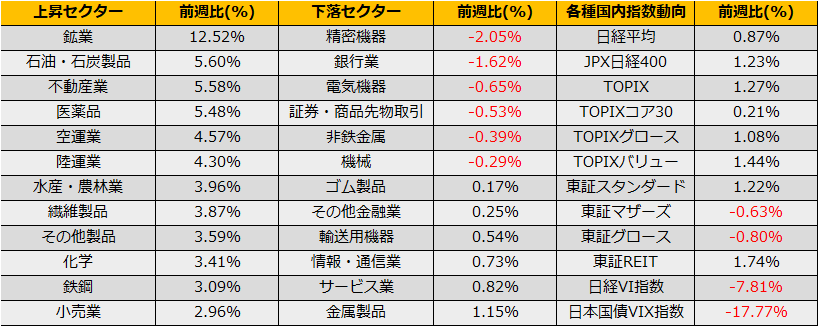

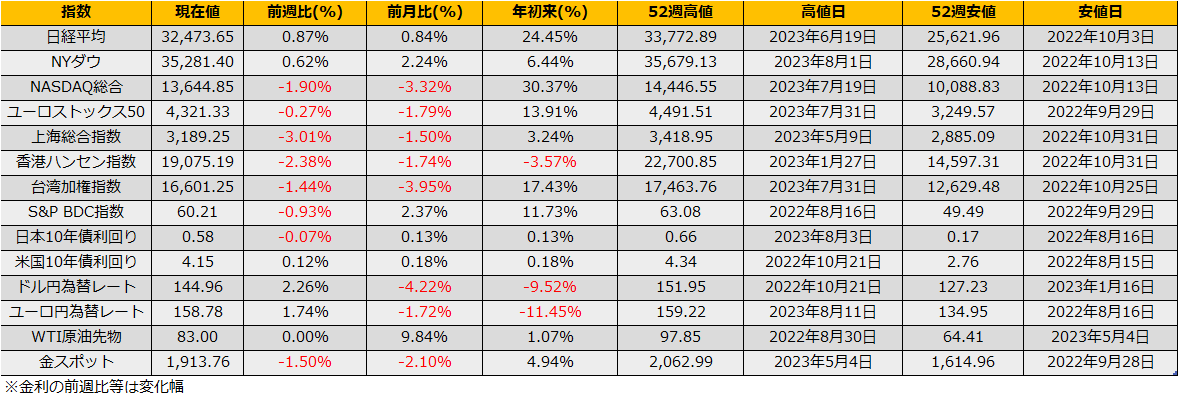

8月第2週の株式市場は、日経平均株価は+0.87%の反発、NYダウ+0.62%の続伸、ユーロストックス50▲0.27%の反発となりました。

8/10 発表の米国CPIは市場予想通り+4.7%(コア、前年比)となりましたが、翌日発表されたPPIは食料・エネルギーをのぞくコア指数で市場予想+2.3%を上回る+2.4%となったことから、長期金利は上昇、前週比+11bpの4.15%となりました。株式市場は根強い物価上昇=堅調な米国経済と受け止め、NYダウが上昇する一方で、金利上昇によるバリュエーション低下からNASDAQ総合指数は▲1.90%と2週続落となりました。

今後のFRBの利上げについてはデータ次第という事になっていますが、肝心の経済データが物価安定のはっきりとした数値を示さない限りは金利高/グロース株の流れが続きそうです。

日本市場に関しては、前週はFitchの米国債格下げショックにより、米系証券の先物手口は連日10000枚超えの売りとなっていましたが、週をまたいで落ち着いたのか、祝日前の8/10木曜日には一転して10000枚超えの買いこしとなっていました。

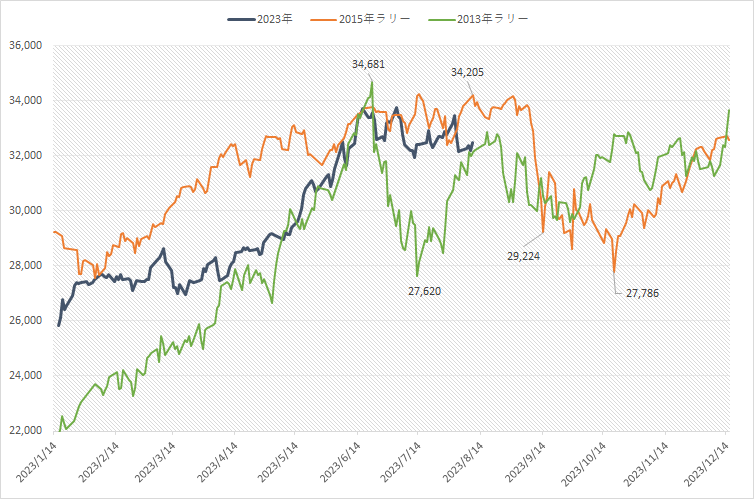

海外勢の姿勢としては、突発的なリスク事象は、基本的に日本株についてはロングの目線が継続しているといえます。チャートでは32000円をボトムにラインにダブルボトムを形成しているように見え、引き続き7月のレンジの中に留まる動きと見ます。目先の高値の目途は8/1高値33488円、足元の決算を反映したバリュー上限 は34300円となっています。

戦略としては、引き続きプット売り/カバードコールがよさそうです。