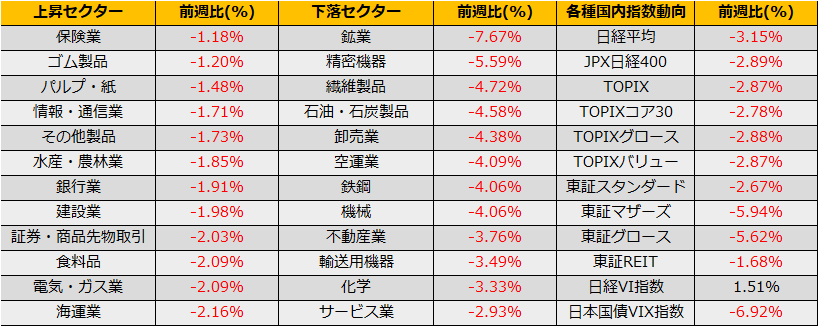

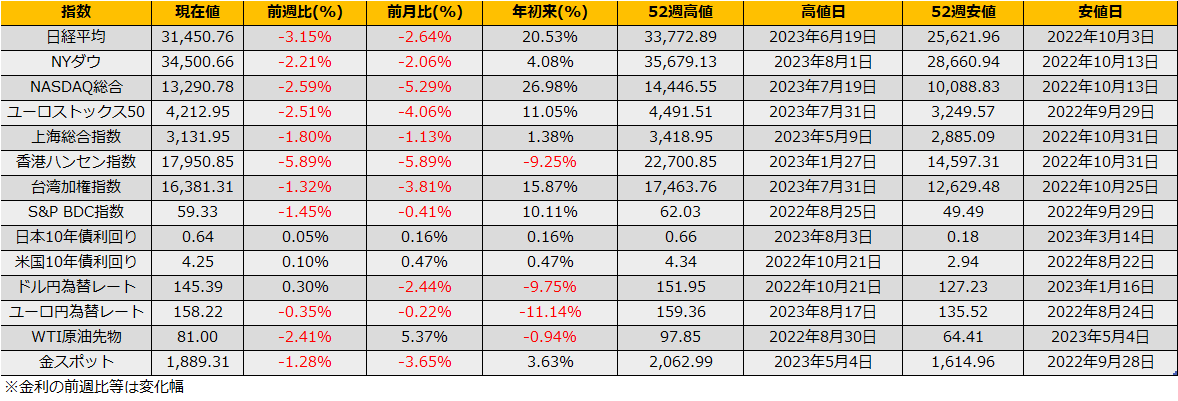

8月第3週の株式市場は、日経平均株価は▲3.15%と、NYダウ▲2.21%、ユーロストックス50▲2.51%の下落となりました。

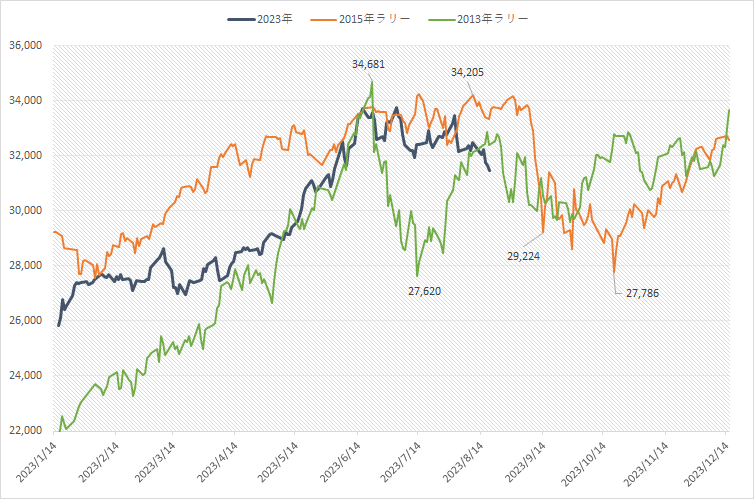

日経平均株価は、2015年パターンのレンジ相場想定した下限32000円を割り込み、2015年のチャイナショックのような急落を意識させられます。また、相場の空気を悪くしている中国初の不動産不況ニュースも2015年のチャイナショックとの類似性を感じさせます。2015年と同様の下落ならば、27800円までの下落もありえます。

(Bloomberg)中国恒大集団、NYで連邦破産法15条の適用申請-米国内資産保全

https://www.bloomberg.co.jp/news/articles/2023-08-17/RZJZGQDWX2PS01

(Bloomberg)碧桂園が満期迎える社債の期限延長を提案、3年間分割支払い-関係者

https://www.bloomberg.co.jp/news/articles/2023-08-14/RZDECPT1UM0W01

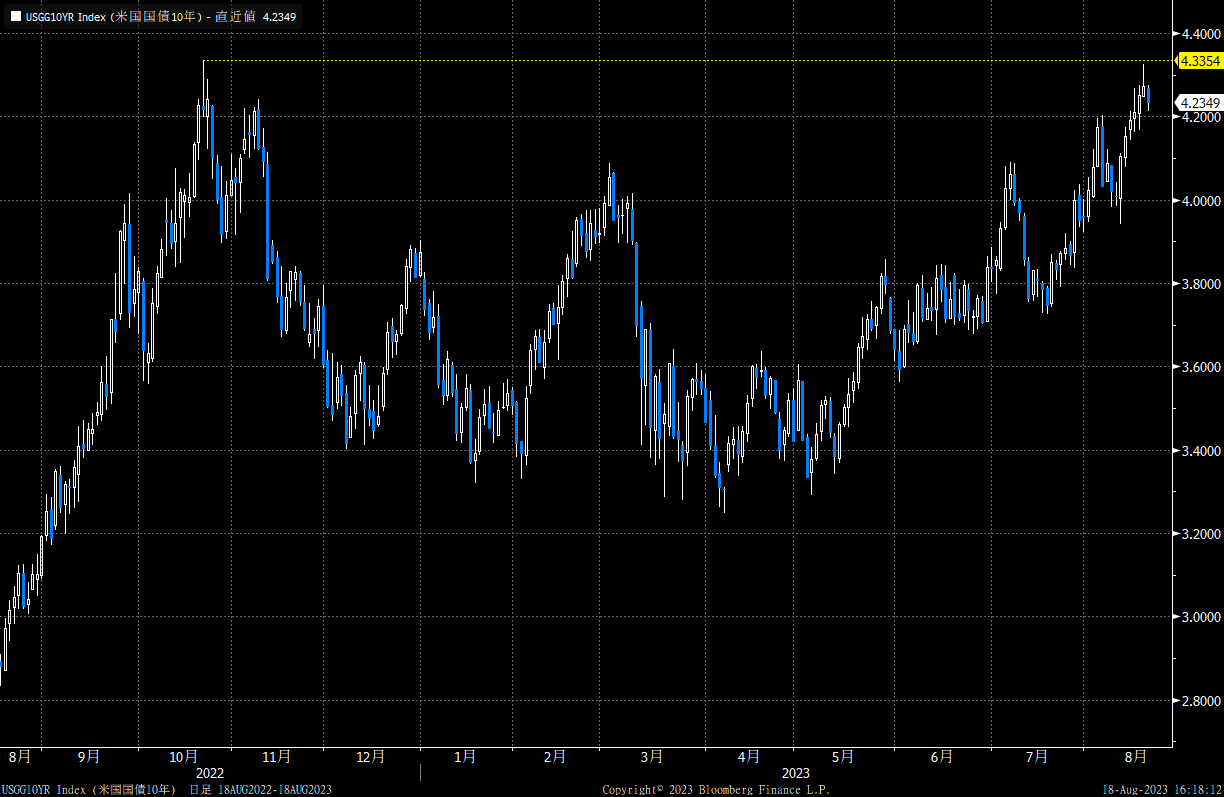

ただし、直接的には中国ではなく、「インフレ抑制のためには高い金利水準をより長い期間」運用すると表明した7月FOMC以降の金利高が株式市場への逆風となっています。8月に発表された強い経済指標に押され、高い金利水準が今後も”長い期間”続くことが意識される展開となっており、8月に入り米国長期金利は29bp上昇の4.25%、8/17には昨年10月高値に肉薄する4.32%まで上昇する場面もありました。これに対応して金利高に弱いNASDAQ指数は8月の月間で▲7.36%となっています。

来週末の8/25にはジャクソンホールでパウエル議長の講演があり、今後の金融政策に関する手がかりを求める展開となりそうですが、ここまでの一方的な金利上昇の流れを考えると、イベント前に債券ショートの手仕舞いの流れが出てもおかしくはなく、週末までは金利低下/グロース株反発の局面となるのではないかと期待します。

金利低下を横目で見ながらの反発狙いでしたら、デルタロングボラティリティの低下の両方狙いでカバードコールがよさそうです。反発目途は25日線32434円。