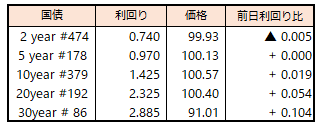

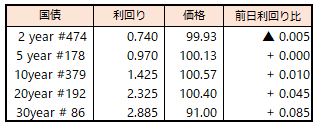

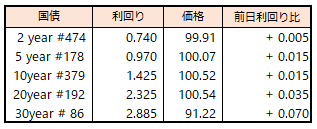

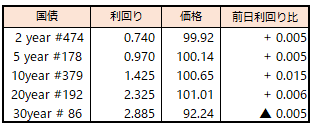

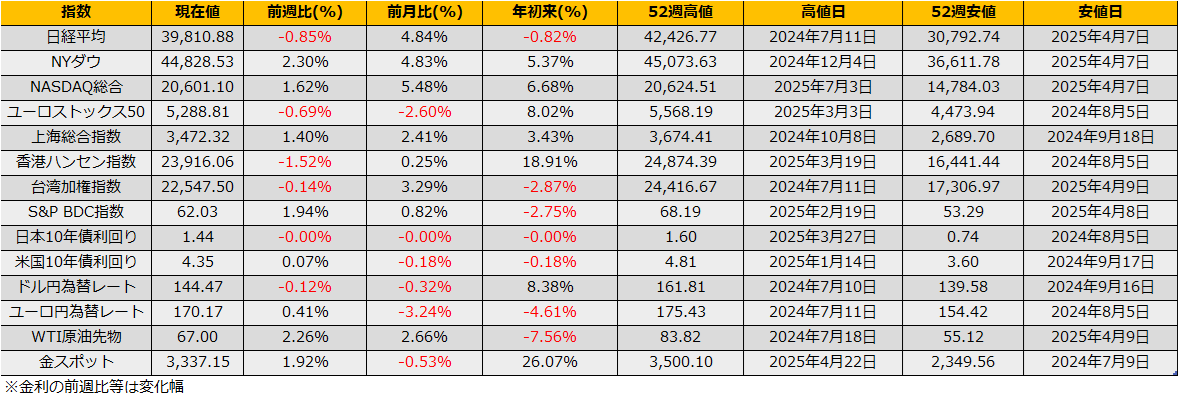

7月第1週、日経平均は▲0.74%、NYダウ+2.30%、ユーロストックス50▲0.69%と米国株のみ上昇となりました。

6月の相場を振り返ると、月前半は持ち合い局面が続き動意に乏しかったものの後半に株価は上昇に転じ、S&P500は史上最高値を更新となりました。

以前、当レポートで紹介していたS&P500が10%以上の調整局面を迎えたケースの比較チャートでは、1998年のLTCM破綻時の都の類似を指摘していました。その後、5月に入り株価の戻り局面で類似性が薄れてきていましたが、6月最高値を取り返すタイミングが同じとなり、6月後半のS&P500の上昇は、トランプ大統領によるFRBへの利下げ圧力によるもので、1998年の株価の戻りもFRBの緊急利下げであったことから、再びアノマリーを意識したほうが良さそうです。

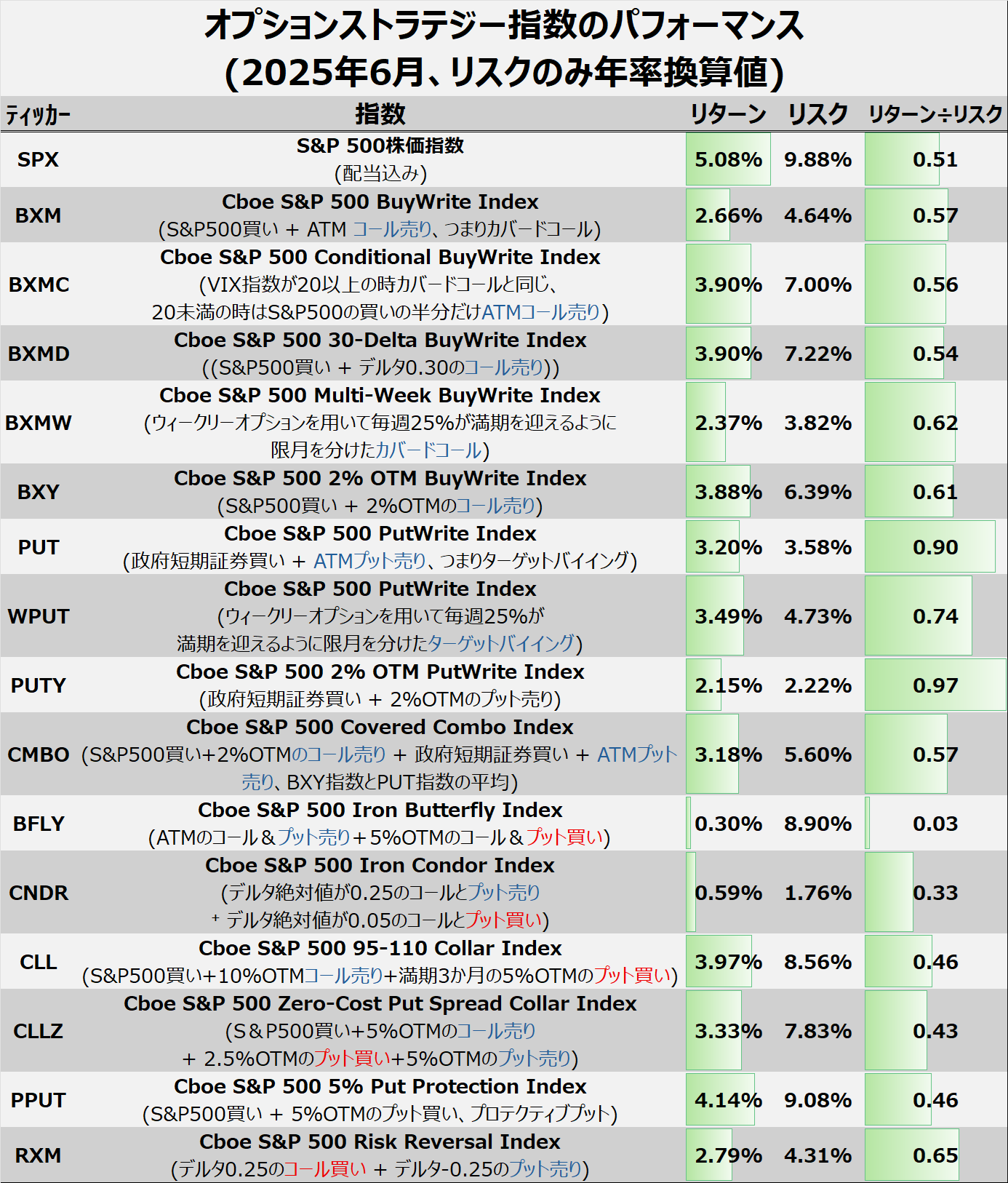

さて、その6月相場ですが、オプションのストラテジー指数はすべてのストラテジーが上昇したものの、S&P500のロングが最もパフォーマンスがよいという結果でした。しかしながら、リスク/リターンの観点からはATMにプットを売るPUT指数が優れており、上昇局面におけるプット売り戦略は有効といえます。

ウィークリーレポート(2025年5月9日) – TRADING FLOOR

https://kosei.co.jp/wordpress/?p=22915

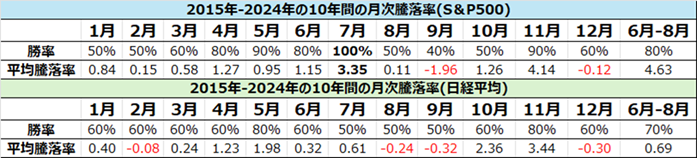

米国株に関しては、5月の当レポートで書いた、S&P500が10年間7月に負けなし、というのもサポートになるかもしれません。

7/9にはトランプ関税の交渉期限となり、日本を含めた対米貿易黒字国にとってはネガティブな結果が出そうです。

(Bloomberg)【焦点】トランプ関税、90日間の猶予終了で発動迫る-迷走の末 – Bloomberg

https://www.bloomberg.co.jp/news/articles/2025-07-06/SYXZKNDWRGG000

(Bloomberg) トランプ氏、7月9日の期限延長は必要ない-日本車に不満表明

https://www.bloomberg.co.jp/news/articles/2025-06-29/SYMIYYDWX2PS00

しかしながら、最も関税の影響を受けそうな自動車株(トヨタ、SUBARUなど)は相互関税が発表された4月急落時の安値近辺に位置しており、すでに関税の影響を織り込んだ水準にあります。

分配金捻出売りの需給悪化に関して、NYダウ÷TOPIXのレシオチャートはここ5年で最も下落しており、こちらもすでに織り込みずみと考えれば、週明けは警戒感から上昇したプットを売り向かうのが良いかもしれません。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会