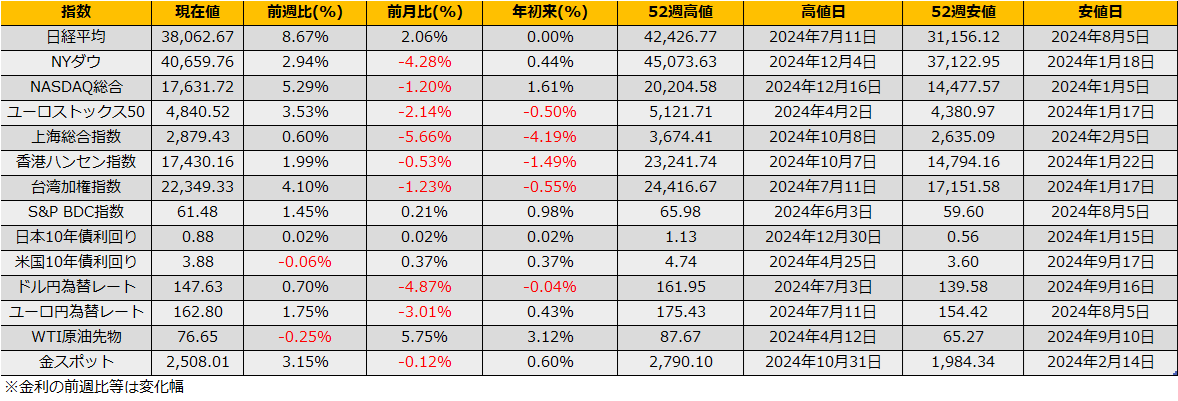

8月第3週の日経平均は週間で+8.68%と大幅高となりました。NYダウは+3.92%、ユーロストックス50+5.33%、フィラデルフィア半導体指数(SOX指数)も+10.83%と7月中旬からの下落を無かったことにしようという勢いのリバウンドです。

8/5の暴落から1週間が経過し、各種統計も出てきましたので、記録的な暴落とリバウンドの週の数字を見て見ると、財務省発表の対外対内証券投資では海外勢は日本株を5219億円の買い越しとなっていました。一方、JPX発表の投資部門別売買動向では海外勢は現物先物合計で7730億円の売り越しですが、現物は4953億円の買い越し(先物1兆2683億円の売り越し)となっており、裁定買い残高(≒投機筋先物ポジション)は前週の2兆1105億円から1兆3441円へ7664億円の急減したことも併せると、先物ロングの短期筋はふるい落とされた一方で、現物買いの長期投資家は押し目買いに走っていたことがうかがえます。

信用買い残高について、3兆9635億円と前週比で9086億円の減少となっており、1990年10月以降の統計で最大の減少額となりました。TOPIX採用銘柄を対象に、浮動株比で買い残高の減少額の大きい銘柄から5分位に分けて、それぞれの平均リターン(8/5から8/14までのリバウンド期間)を調べると、買い残高が大きく減ったグループほど上昇率が高く、8/5までの暴落で結果的に信用需給が改善したことがわかります。

【信用買残減少の大きい(小さい)銘柄群の平均騰落率】

1分位: 18.15% / 2分位: 14.86% / 3分位: 12.88% / 4分位: 12.56% / 5分位: 12.38%

(Bloomberg) 円キャリートレード復活の兆し、ヘッジファンドが再開に動く

https://www.bloomberg.co.jp/news/articles/2024-08-16/SIACBFT0G1KW00

さて、暴落の主因とみられている円キャリートレードですが、「場不安定な状況で利上げしない」といった内田日銀副総裁の発言もあってか、早くも復活の動きが報じられています。しかしながら、IMM通貨先物の投機筋建玉は、NY時間8/13引け時点で23054枚の円買い越しに転じており、投資部門別売買動向の海外勢先物の売り越しと合わせるとやはり完全に元の状態へ回帰を目指しているわけではなさそうです。

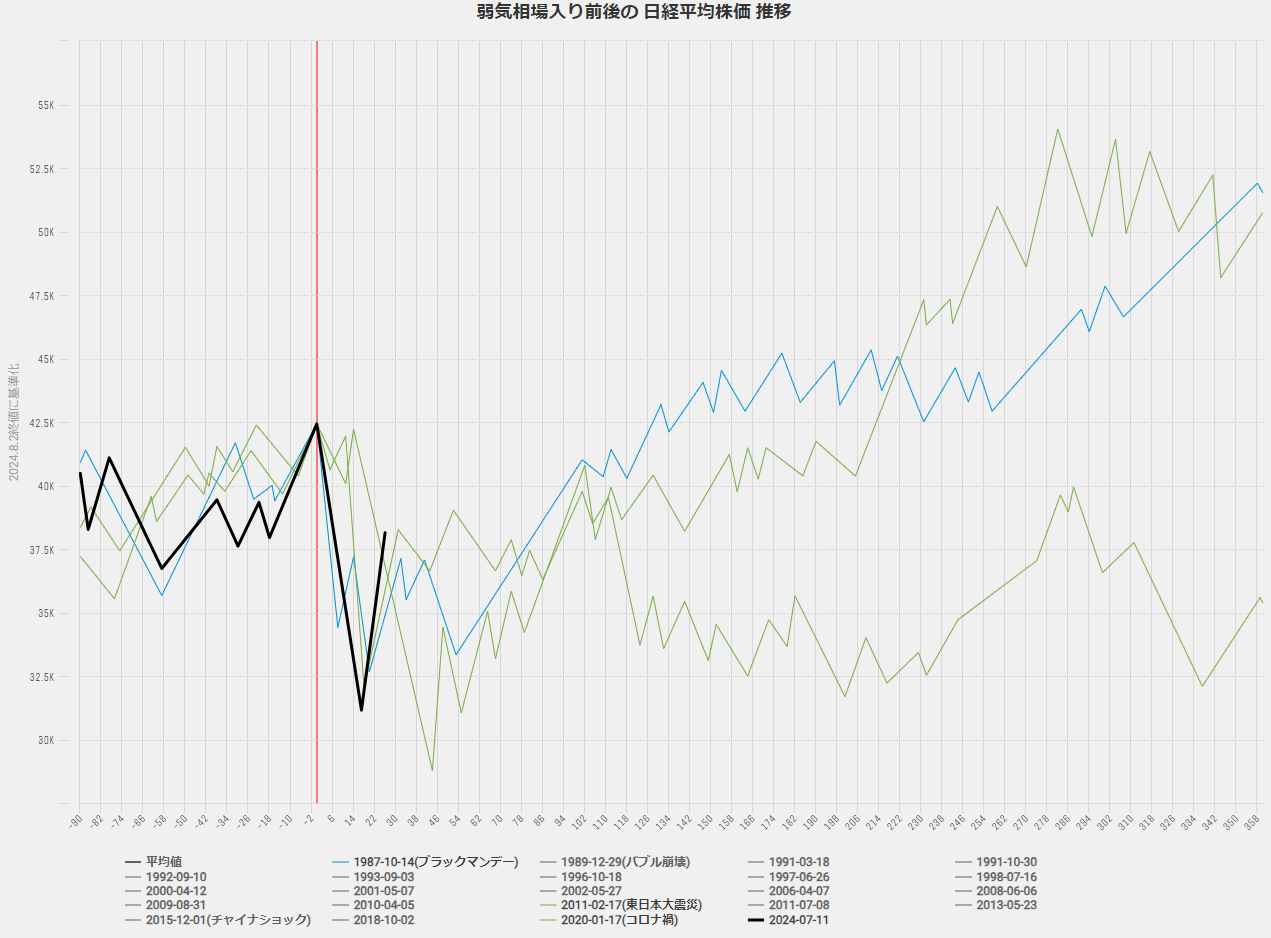

日経平均は週間で8%超の大幅高となったことから、1987年ブラックマンデー時の戻り高値を当てはめた36900円をすでに超えており、リバウンドの高さという点では2011年東日本大震災時と似た動きになってきました。このまま2011年コースを想定するならば、目先は36500円-39000円のレンジとなります。また、2013.5.23の暴落時のコースなら39793円が目先の高値として意識されます。

警戒材料としては、毎年恒例のジャクソンホールがあげられますが、ここ数年、メディアで話題になるほどのマーケットインパクトはなく、むしろ夏枯れ相場のなかでこのイベントに動意を求めるもがっかりして終わるという風物詩になっています。今年も、9月利下げへの言及が関心を集めていますが、これまでのFRB高官の発言から逸脱する情報は無いと思われ、ボラティリティ低下イベントと考えています。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会