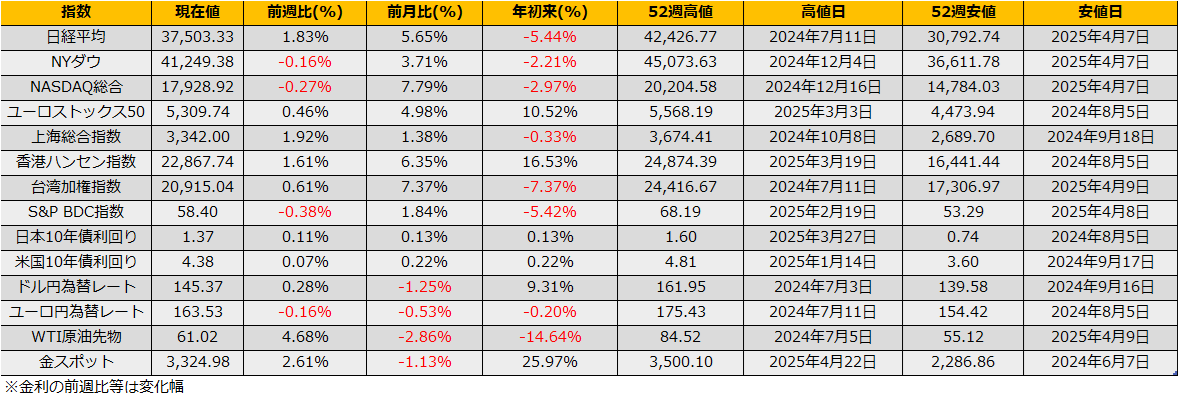

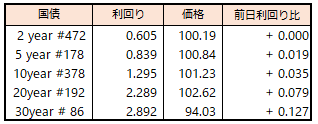

債券相場は下落。この日の10年債入札が低調な結果となり、長期債や先物を中心に売りが膨らんだ。新発40年債利回りが、発行開始以降の最高水準(3.300%)を付けるなど超長期ゾーンの需給改善が見られず、このタイミングで積極的に応札を行う必要性が主要投資家にはなかったとの見方で、そのため、在庫手当ての動きも限られたようだ。投資家需要の強弱を反映する応札倍率は2.54倍と2021年10月以来の低水準となった。

【メモ】

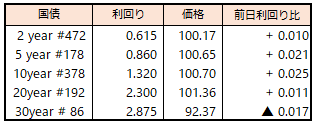

☆10年債入札(378回、CPN1.4%)落札結果

最低落札価格100円92銭(1.294%)、平均落札価格101円10銭(1.274%)、応札倍率2.54倍(前回3.15倍)、(事前予想価格101円10銭)

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会