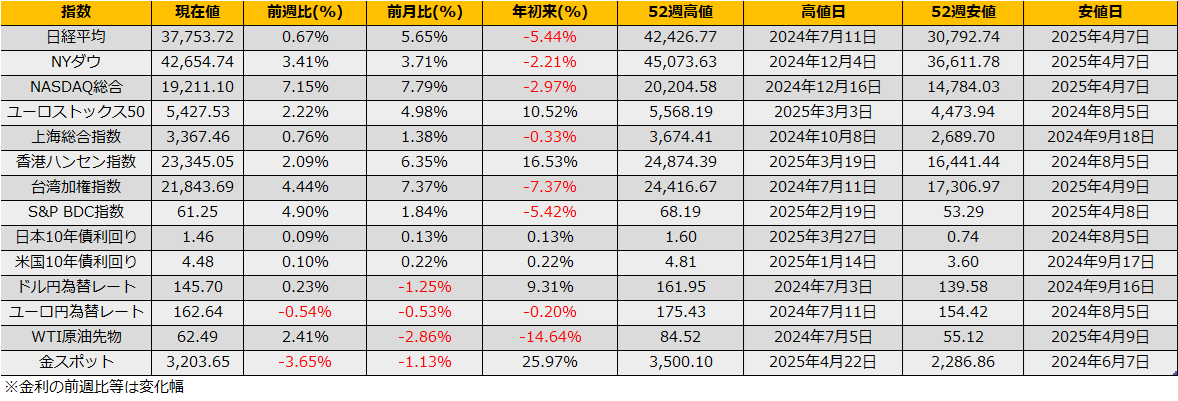

5月第3週、NYダウは+3.41%の反発、日経平均株価+0.67%とユーロストックス50+2.22%はともに5週続伸となりました。

注目されていた米国4月の物価統計は、コアCPIが前年比+2.8%(市場予想+2.8%)、コアPPIが+3.1%(市場予想+3.1%)となりました。週末に対中貿易協議の進展が報道され、5/12(月)に米中が90日間の暫定的に関税率を引き下げで合意が発表されたことから、4月の関税を含めた数値が過去のトピックとなってしまい、指標自体のマーケットへの影響は軽微に終わりました。

(野村総研) 米中が90日間の関税率引き下げで合意する劇的な展開

https://www.nri.com/jp/media/column/kiuchi/20250512_3.html

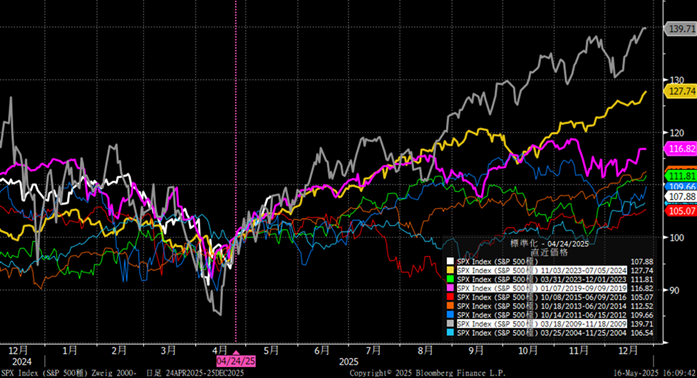

米中が相互の高関率を引き下げたことからS&P500は上昇し、Zweig Breadth Thrustの発生後パターンの比較では、2009年3月、2019年1月、2023年11月からのラリーと同様の強い勢いとなっています。2009年はリーマンショック後の大規模金融緩和、2019年、2023年は利上げ終了後の利下げ期待によるラリーでしたので、いずれも背景に金融緩和(期待)があります。FRBが利下げに含みを持たせるかによって今後のラリー継続の可能性も考えられます。

その金融政策に関しては、” Higher for Longer”で政策金利を高止まりさせているFRBとおよび利上げのタイミングをうかがっている日銀とは対照的に、ECBが昨年から7会合連続で利下げをしており(4.5%→2.4%)、独DAXは史上最高値を更新しています。

日本市場では騰落レシオが146ptまで上昇しており加熱状態と言えます。10営業日以内に騰落レシオ92pt未満から140pt以上まで急上昇したケースは過去に2022年7月、2014年11月、2006年8月とあり、いずれもその後は2か月ほど上下5%以内のボックス相場となりました(36000-39000)。

トランプ政権の関税に関して、日本などは7月頭まで、中国は8月中旬まで交渉のための暫定税率となりましたので、すくなくとも7月限オプションまではストラドル売りで大丈夫ではないかと思われます。

Zweig Breadth Thrust(買いシグナル)発生後の比較チャート(2000年からの発生例)

騰落レシオ急騰後のTOPIXの推移

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会