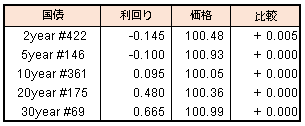

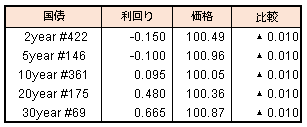

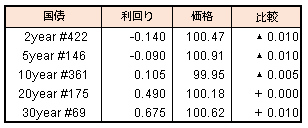

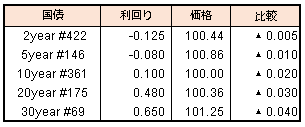

債券市場は中長期債が上昇。先週末に米長期金利が大幅上昇したものの、今週末の日銀金融政策決定会合での政策点検では許容変動幅が維持されるとの見方が強まり、買いが優勢になった。一方で超長期ゾーンは、イールドカーブのスティープニングを促すようなオペ運営の変更などが警戒され、弱含んだ。

【今週のスケジュール】

3/15

<国内予定>

日銀,CP買い入れオペ / NTT澤田社長が参院予算委に参考人招致 / 機械受注(1月) / 第3次産業活動指数(1月)

<国内決算>

神戸物産 (3038)

<海外予定>

【米国】米国務長官と国防長官来日(17日まで) / 対米証券投資(1月) / ニューヨーク連銀製造業景況指数(3月) / 米アカデミー賞ノミネート作品発表

【欧州】ユーロ圏財務相会合(ユーログループ,オンライン)

【その他】中国の「3.15晩会」 / 中国工業生産、都市部固定資産投資,小売売上高(1-2月)

3/16

<国内予定>

日米外相会談 / 日米の外務・防衛担当閣僚による安全保障協議委員会(2プラス2) / 流動性供給入札(残存期間5年超15.5年以下) / 日銀の黒田総裁フィンテックカンファレンス「FIN/SUM2021」であいさつ(都内) / 鉱工業生産(1月) / 鉱工業生産(1月)

<国内決算>

ツルハHD (3391)

<海外予定>

【米国】小売売上高 (2月) / 輸入物価指数 (2月) / 鉱工業生産(2月) / 企業在庫 (1月) / NAHB住宅市場指数 (3月)

【欧州】EU非公式財務相理事会(オンライン) / 独ZEW期待指数 (3月)

<海外決算>

フォルクスワーゲン

3/17

<国内予定>日銀買いオペ(1-25年) / 国庫短期証券(1年)入札 / 大阪地裁、関西電3原発の運転差し止め仮処分の決定 / 自動車など春闘集中回答日 / 日本証券業協会の鈴木会長がオンライン会見 / 貿易収支 (2月) / 資金循環統計(10-12月期速報) / 訪日外客数(2月)

<国内決算>

なし

<海外予定>

【米国】FOMC声明発表,議長記者会見と経済予測 / 米韓外相会 / 米韓国防相会談 / 米州開発銀行(IDB)年次総会(コロンビア) / 住宅着工件数(2月)

【欧州】国際エネルギー機関(IEA)月報 / 欧州新車販売台数(2月) / ユーロ圏CPI(2月)

【その他】ブラジル,政策金利発表

<海外決算>

BMW

3/18

<国内予定>

国庫短期証券(3カ月)入札

<国内決算>

なし

<海外予定>

【米国】米中外交トップ,アラスカ州で会談 / 米韓2プラス2 / フィラデルフィア連銀製造業景況指数(3月) / 景気先行指標総合指数(2月)

【欧州】英中銀,政策金利発表 / トルコ中銀、政策金利発表

【その他】ニュージーランドGDP(4Q)

<海外決算>

ナイキ / フェデックス

3/19

<国内予定>

** 日銀金融政策決定会合(政策点検公表),黒田総裁会見 / 全国CPI(2月)

<海外予定>

【米国】特になし

【欧州】特になし

【その他】特になし

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会