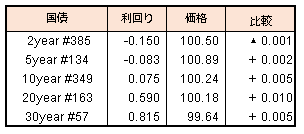

(17:30)

30年債入札が、事前予想を上回る好調な内容となり、12:45の落札結果が出た直後に先物も高値150.47円を付けたが、午後から国内株が強含んだことで上値を抑えられた。ただこの日の先物の値幅は7銭で、株・為替に対する反応も限定的。

一方で米国金利は、昨晩も米10年債入札が低調で金利が上昇するなど、足もと変動の大きい動きが続いており、今晩の30年債入札にも警戒必要だろう。

(17:30)

30年債入札が、事前予想を上回る好調な内容となり、12:45の落札結果が出た直後に先物も高値150.47円を付けたが、午後から国内株が強含んだことで上値を抑えられた。ただこの日の先物の値幅は7銭で、株・為替に対する反応も限定的。

一方で米国金利は、昨晩も米10年債入札が低調で金利が上昇するなど、足もと変動の大きい動きが続いており、今晩の30年債入札にも警戒必要だろう。

2月5日のNY市場の暴落により、S&P500指数オプション価格から算出されるVIX指数(通称:恐怖指数)は終値ベースで17.31ptから37.32ptまで跳ね上がりました。この影響で、VIX指数が上がると価格の下がる【2049】NEXT NOTES S&P500 VIX インバースETNは、前日比80%以上の下落となる見込みとなり、約96%減価した基準価格で早期償還が決定となりました。

・上場廃止等の決定:NEXT NOTES S&P500 VIX インバースETN

http://www.jpx.co.jp/news/1021/20180206-11.html

ところで、【2049】NEXT NOTES S&P500 VIX インバースETNや【1552】S&P 500 VIX短期先物指数などの商品は、VIX指数そのものと連動するわけではありません。より正確には”VIX先物指数“と連動します。

VIX指数はS&P500指数の全てのOTMオプションから算出されるため、VIX指数と直接連動するポジションを構築することは難しく、そこで、SQ日のVIX指数で決済されるCBOE上場のVIX指数先物を用いた”VIX先物指数“が開発されました。【2049】など上場しているVIX指数関連商品は後者のVIX先物指数(あるいはこのインバース指数等)をベンチマークとしています。

VIX先物指数はVIX指数先物(期近と期先の加重平均)の日次リターンから構成されるため、冒頭で述べたような前日比96%というような途方もない数値が出てきます。

詳細な算出方法については下記リンクにメソドロジーがありますのでそちらを参照ください。

・S&P 500 VIX短期先物インバース日次指数

http://japanese.spindices.com/indices/strategy/sp-500-vix-short-term-futures-inverse-daily-index-er

VIXなどボラティリティ指数関連商品の裏付けとなる資産は実は指数オプションではなく、ボラティリティ指数の先物なのですから、ETFやETNではなく直接ボラティリティ指数先物を取引するという選択肢もあります。

大阪取引所には日経平均のボラティリティ指数である日経VI指数の先物が上場しており、同商品は当社で個人投資家の方も売買できます(参考:2018/2/7現在、当社の日経VI先物の1枚当たりの発注必要証拠金は240,750円となっています)。

再度冒頭の話題に戻りますが、【2049】ETNのベンチマークであるVIX短期先物インバース日次指数は、期近と期先のVIX指数先物の売りを(残存期間が一定になるよう日々リバランスしながら)ロールする戦略と言えますので、非常におおざっぱな模倣ではありますが、日経VI先物の期近を1枚売り、SQ日に買い戻して翌限月を1枚売り直す戦略をとった場合の累積実現損益を下のチャートにまとめました(数値は日本円です)。

証拠金を多めに積んでおくか、ギリギリの金額で攻めるかでリターン(%)は変わりますが、それでも安定的な収益となります。ETF・ETNと違い、証拠金を厚くすることで強制償還されることもなく、また、日次リターン指数と異なりボラティリティ指数の水準そのもので取引するため、ボラティリティが20%⇒40%⇒20%と行って来いになるとちゃんと損益も元に戻ってきますので、ボラティリティ指数関連商品に関しては先物取引が有利です。

参考の為、期近の日経VI先物を1枚売り建てSQで決済を繰り返した場合の損益も下記チャートに記載してあります。こちらは残存が短いため、日経VI指数の影響を強く受けることから収益が大きくブレます。期先売り/買戻し戦略はチャートの期間中うまくいっていますが、それでも潜在的には期先売りSQ決済戦略と同じく大きく損失する可能性がある点には注意が必要です。

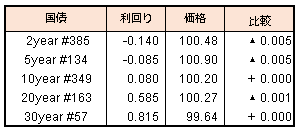

(17:30)

日米株価の大幅下落で、国内債はリスク回避の動きが強まり、先物中心に買われ一時150.63円まで上昇した。終盤、国内株式が切り返すと売りに押され、夕方からの夜間セッションで先物は150.39円まで戻している。海外金利動向も含め先行き不透明感強く、現物債も(どちらかというと)手控えられている印象。

(17:30)

米雇用統計の結果を受け米長期金利が4年ぶりの水準に上昇し、国内債も下押して始まるも、先週末の指値オペを受けて日銀の金利上昇を抑える姿勢が明確となり、日本国債への売りは限定的だった。

一方で、大幅安で始まった国内株が寄り後も上値が重かったことから、リスク回避的な株売り/債券買いの流れもあるとの声も。

今週の日本市場は引き続き軟調な展開となり、前週比▲1.51%安の23,274.53円で取引終了となりましたが、最大の波乱は日本市場の終わった後の週末NY市場にありました。

米国の1月非農業部門雇用等者数変化は市場予想18万人増にたいして20万人増加と良好な数値となりましたが、これがインフレ懸念を加速させ米国債が下落、金利上昇による経済成長への悪影響を懸念してか株安、という流れになり、NYダウは▲665.75ドル安となりました。

表.NYダウの下落幅ランキング

歴代6位の大暴落とも言えますが、下落率に直すと▲2.54%と珍しくない数値となり、大暴落と受け止めるか、よくある調整と受け止めるか悩ましいところです。

大幅下落後はいったんリバウンドするので、2/5~からは小幅反発が見込まれますが、その後の展開としては、米国長期金利が下げ止まるかどうかを睨みながらの神経質な展開となりそうです。

1987年のブラックマンデーの際は、債券安と株安が同時に進行し、長期金利が10%を超えてから債券に買いが入り、長期金利は8%後半へ反落、それに伴い株価も落ち着きを取り戻す流れとなりました。

今回の株安&債券安の流れも似たパターンとすると、新・旧債券王ともに3.00%以上を予想しており(http://kosei.co.jp/wordpress/?cat=12)、目先、米国金利は3.00%を達成した後に落ち着くのかもしれません。

図.NYダウの大幅下落後の推移(下落幅の累積)