(17:30)

【来週の予定】

| 1/15 | 日銀買いオペ(5-10年,10年超)/黒田総裁挨拶(支店長会議) |

| 【米】祝日で休場(キング牧師記念日) | |

| 1/16 | 5年債入札 |

| 【欧】独CPI改定値 | |

| 1/17 | 日銀買いオペ(1-5年)/ 11月機械受注 |

| 【米】ベージュブック /【欧】ユーロ圏CPI改定値 | |

| 1/18 | 30年債入札 |

| 【中】中国GDP | |

| 1/19 | 日銀買いオペ(5-10年,10年超) |

| 【米】米暫定予算期限切れ |

(17:30)

【来週の予定】

| 1/15 | 日銀買いオペ(5-10年,10年超)/黒田総裁挨拶(支店長会議) |

| 【米】祝日で休場(キング牧師記念日) | |

| 1/16 | 5年債入札 |

| 【欧】独CPI改定値 | |

| 1/17 | 日銀買いオペ(1-5年)/ 11月機械受注 |

| 【米】ベージュブック /【欧】ユーロ圏CPI改定値 | |

| 1/18 | 30年債入札 |

| 【中】中国GDP | |

| 1/19 | 日銀買いオペ(5-10年,10年超) |

| 【米】米暫定予算期限切れ |

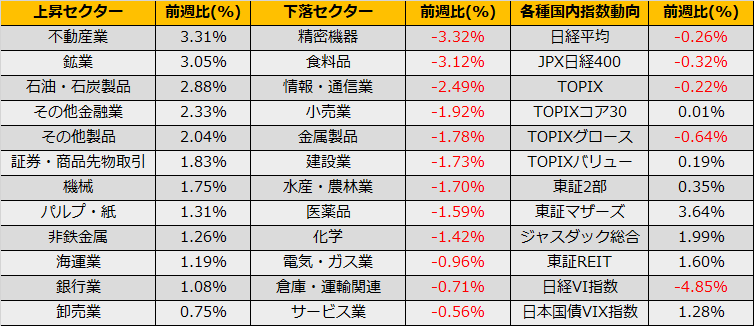

今週は週初1/9に日経平均先物が大阪取引所で24000円にタッチした後は一転して伸び悩み(利益確定売りか?)、前週比▲0.26%となりました。セクター別では、国内外の長期金利の上昇を受け、食料品、情報通信、小売りといったディフェンシブセクターが売られる一方、鉱業、石油・石炭といった資源関連株が買われ、原油・資源高によるインフレ率上昇を警戒する流れとなりました。

当ブログの記事『JGBトレーディングフロア(米国債券市場のスティープニングに関して)』でも触れましたが、内外の金利動向に不安定感が増しており、中央銀行の政策に影響を与えるCPIには今後注意が必要そうです。

11日に発表された今年の大発会の週の投資部門別売買動向では、海外投資家の6870億円の買い越しとなっており、大発会の741円高を演じたのはやはり海外勢だったことが判明しました。

今週の日経平均は伸び悩みましたが、NY市場ではダウ、S&P500指数ともに最高値を更新しており、日続き強気の見通しを維持して、日経平均で24,200円までの上昇を見込みたいです。

投資部門別売買動向(現先合計、単位:10億円)

(07:30)

昨日の債券市場は、前々日の日銀買いオペ減額の影響がこの日も続き、各年限共に利回りは上昇した。朝方から、警戒された10年債入札は無難な結果となったが、切り返す動きは乏しかった。

前日の米国金利は一時、昨年3月以来の2.595%まで上昇、中国当局者による記事が(米国債投資を控える趣旨 )がきっかけのようだが、円債の冴えない動きも影響したかも。日銀の政策が需給面で米国債を支える側面がある以上、政策調整の思惑が及ぼす影響は小さくないだろう。本日は、中長期の買いオペが予定。為替、株式などもザワつきだすと、日銀関係者などの発言がヘッドラインなどで発信されやすいタイミングかも。

(17:30)

債券市場は反発。前日の米国債下落で地合いの悪化が警戒されたが、中長期の買いオペも無難に通過、また中国が「米国債投資に消極的」との報道を否定したことで米国債もアジア時間で上昇したことも安心感につながった。

(17:30)

本日の国債利回り

昨年末、米国債券市場においてイールドカーブのフラット化が話題となっていましたが、2018年に入り巻き戻しが起きそうな雰囲気が漂っています。

1/5の雇用統計が市場予想に届かなかったことから、2018年の利上げ回数が3回以上ではなく2回にとどまる可能性が出てきました。

これまで、年1回×25bpの利上げにとどめていたFRBは2017年には年3回×25bpと利上げペースを加速させました。好調な米国経済を背景に2018年はさらに利上げが加速するとの思惑から、昨年末はフラットニングが進んでいたわけですが、ここに来て弱い雇用統計に水を差された格好となり、短期債売り/長期債買いのフラットニングポジションの解消が発生、長期債売り(長期金利の上昇)となったものと思われます(日銀の超長期ゾーンの買い入れ減額もこの流れを後押しした模様)。

さて、2018年に年2回しか利上げがなかった場合、10年債利回り-2年債利回りスプレッドはどのくらいになるかと気になります。冒頭の図を見ると、2015年に利上げ開始していよいよ本格的に利上げが始まると思われながらも、結局1回しかしなかった2016年のスプレッドが1%くらいでしたので、このあたりが目途となりそうです。

2015年(利上げ1回):1.45%(年平均)

2016年(利上げ1回):1.00%(年平均)

2017年(利上げ3回):0.91%(年平均)

2018年にリセッションはなく、2年債がFOMC目標金利を上回るとすると、年2回×25bpの利上げで2年債利回りは2%以上となります。一方、長期金利に関しては、目安となる実質経済成長率はアトランタ連銀のGDPNowで3.00%ほどとなっており、10年債利回りが3.00%まで上昇とすると、やはり、スプレッドの上限は1.00%ほどで冒頭のグラフを眺めた感じと同じ水準感になります。

新債券王と呼ばれる著名投資家のジェフリー・ガンドラックは2018年の見通しとして米国10年債利回りが3.25%まで上昇すると発言、元債券王のビル・グロスも負けじと3.00%超えを予測するなど、米国債券市場の下落を見る投資家が多いようですが、日本の債券市場については、日銀はインフレ2%の物価目標をギブアップしておらず、また、足元の物価上昇率は0.9%(全国コアコア、11月)にとどまっていることから、海外債券安につられ国内金利が上昇した場合でも、日本10年国債利回りが+0.10%を上回れば、これまで通り指値オペで対応するものと思われます(その場合、テーパーリング懸念払拭からの円安も同時に起こりそうです)。